Öka risken genom belåning eller koncentration?

För den sparare som nöjer sig med att följa index finns gott om billiga indexfonder att välja bland. De flesta av avanzianerna nöjer sig dock inte med index utan strävar efter högre avkastning och tar därför högre risk genom aktiv stockpicking. Detta trots att många studier visar på att få lyckas över längre tidsperioder.

Öka risken på olika sätt

En alternativ metod för att öka risken i sitt sparande är att använda belåning i en fondportfölj som följer index. Fördelen med att öka risken genom belåning snarare än genom koncentration är att man slipper lägga den tid (eller förlita sig på den tur) som krävs för att slå index med en aktivt förvaltad portfölj. Givet att börsen som helhet fortsätter att gå upp på lång sikt så krävs varken kunskap eller tur för att över tid slå index genom måttlig belåning. Däremot krävs långsiktighet, is i magen och en belåningsgrad som klarar av en större nedgång utan att man blir överbelånad på vägen.

Tidigare fick man betala ordinarie ränta (5,90%, eller om man är PB kund 3,87%) för belåning av majoriteten av alla fonder, oavsett hur högt eller lågt belånad man var. När alla fonder nu lagts till i vår värdepapperskredit så belönas man med lägre ränta vid mer måttfull belåning av sitt fondinnehav. Upp till 25% belåningsgrad betalar man nu 0,99% effektiv ränta, och därefter 1,97% effektiv ränta upp till maximalt 50% belåningsgrad.

För att dra nytta av hävstångseffekten krävs att avkastningen på det lånade kapitalet över tid överstiger räntan. Med tanke på att börsen historiskt avkastat runt 7-8% årligen har man alltså oddsen på sin sida. Detta är förstås under förutsättning att man inte belånar sig för högt och är långsiktig i sitt sparande, vad som händer om 1-2 år vet ingen men på 10-15 års sikt räknar nog de flesta sparare med att börsen som helhet har gått upp.

Så varför är privata investerare ändå ofta mer benägna att öka risken genom ökad koncentration (stockpicking) istället för genom måttlig belåning av breda indexfonder? En stor förklaring ligger nog i den emotionella stress man kan känna av att vara belånad. En nedgång är alltid jobbig, och har man dessutom en hävstång i sparandet blir det ännu svårare att hålla huvudet kallt.

Det alla kanske inte tänker på är att en nedgång i en belånad portfölj även leder till en högre hävstång och därmed en brantare återhämtning när (eller om) börsen väl vänder uppåt igen. Förutsatt att man inte säljer av allt i nedgången så är man ju uppe på plus igen lika snabbt som om man inte vore belånad, minus räntekostnaden.

Viktigt med långsiktighet

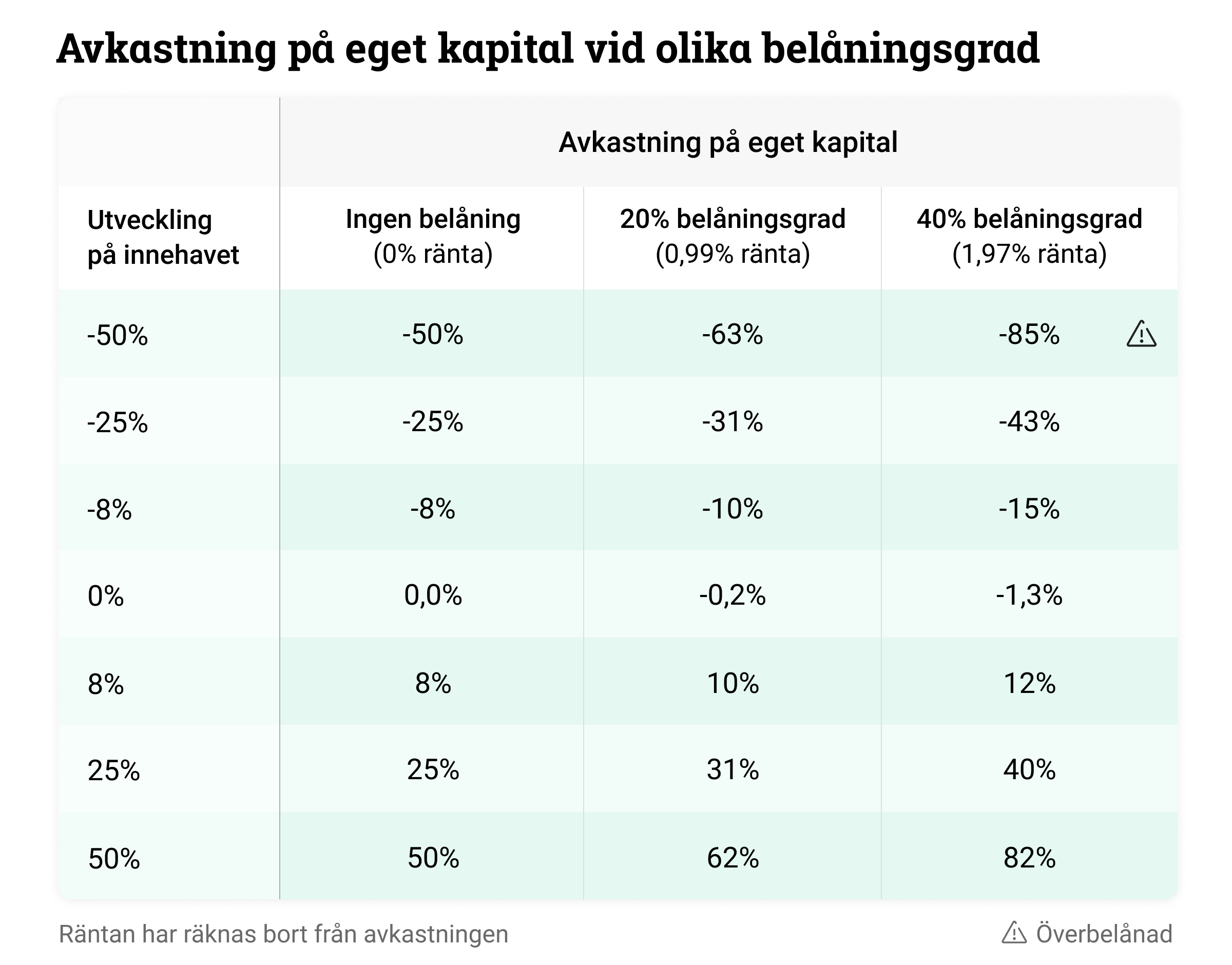

Det är alltså viktigt att vara långsiktig i sitt sparande och att inte belåna sig så högt att man tvingas sälja av om börsen faller. Men håller man sig till sin strategi finns det stora fördelar med en måttlig belåning. 20% belåningsgrad ger ca 20% högre avkastning efter räntor. En belåningsgrad på 20% innebär givetvis även högre risk, men för att bli överbelånad krävs en nedgång på -75%* vilket får ses som en god marginal, i synnerhet när innehavet består av breda fonder som följer index och inte enskilda aktier.

Har man disciplin nog att vara långsiktig med 20% belåning och följer ett index som ger 7-8% i avkastning över tid så innebär det att man kommer slå index med ca 20% över tid, något som de flesta sparare borde vara mycket nöjda med.

Läs mer och ansök om värdepapperskrediten.

*Givet en fond med 80% belåningsvärde

För att använda krediten med 0 % (effektiv) ränta får belåningsgraden vara max 10 % av värdet på värdepapper som är godkända för värdepapperskrediten och det går max att använda 50 000 kr av krediten. Annars utgår ränta enligt prislista. Nyttjas krediten med en belåningsgrad på 20 % av värdepapper som är godkända för värdepapperskrediten blir den effektiva räntan 0,99 %. Vid ett nyttjat kreditbelopp på 100 000 kr som sedan återbetalas efter ett år blir det totala återbetalningsbeloppet 100 999 kr (förutsatt oförändrad ränta). Räntan är rörlig och krediten löper tills vidare.

Tänk på att belåning innebär en betydande risk:

Att använda belåning innebär att avkastningen blir högre om innehavet går upp, men nedgången blir också större om värdet sjunker. Använd en måttlig belåning och se till att inte låna så mycket att du inte klarar av en större nedgång. Du är alltid skyldig att betala tillbaka den utnyttjade krediten samt ränta, oavsett dina värdepappers utveckling.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.

Räntan för värdepapperskrediten är rörlig och krediten löper tills vidare. Lånar du 100 000 kr till 0,0 % effektiv ränta som du sedan väljer att betala tillbaka efter ett år blir det totala återbetalningsbeloppet 100 000 kr. Lånar du 100 000 kr till 1,19 % effektiv ränta som du sedan väljer att betala tillbaka efter ett år blir det totala återbetalningsbeloppet 101 190 kr (eller 100 833 efter ränteavdrag).