Ökad osäkerhet kring USA sprider sig till räntemarknaden

Osäkerheten kring hur snabbt amerikansk ekonomi är på väg att svalna har gett marknaden huvudbry. Fed sköt sitt startskott i september med en första sänkning om hela 50 punkter. Visste Fed något vi andra inte kände till? Hur snabbt kommer ekonomin att svalna? Finns risk för hårdlandning? Den oron spred sig bland marknadens aktörer.

Ganska snart därefter kom sysselsättningssiffror för september. Dessa visade tvärtom på starkare sysselsättning och sjunkande arbetslöshet. De följdes av oktoberutfallet förra fredagen som mestadels kom att visa på motsatsen. Nedreviderade siffror från september och svagare oktobersiffror bidrog kortsiktigt till ett gladare börshumör. Räntemarknaden däremot, den fortsatte att skicka upp långa räntor vilket om något borde vara negativt för börsen.

Källa: Infront

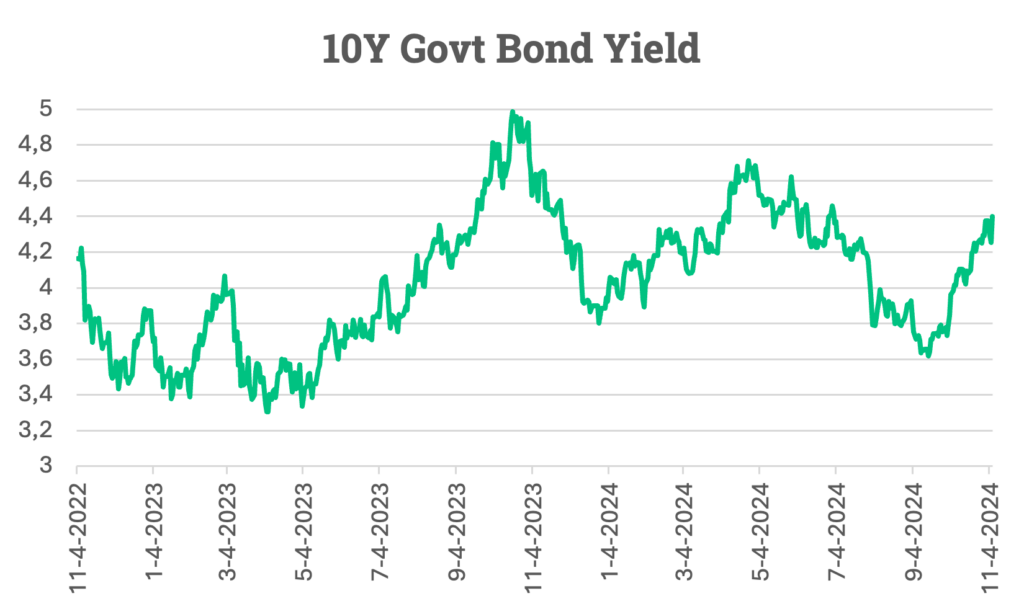

Amerikanska 10-åriga statsobligationsräntor har stadigt varit på väg upp sedan september månads arbetsmarknadssiffror. Från att ha handlat kring 3,60% har de på relativt kort tid stigit 80 punkter till 4,40%. När det stod klart att Trump utropats som segrare steg 10-åriga obligationsräntan omedelbart med 20 punkter, en tämligen stor ränterörelse. (bild ovan).

Inflationen rensat för energi (Core PCE) steg 2,7% i september, samma takt som i augusti men högre än förväntade 2,6%. Detta är sannolikt en orsak till de stigande räntorna men det finns fler.

Annons

Politiska risken ökar med Trump

Donald Trump har vid flera tillfällen uttalat sig om att Vita Huset har rätt att uttrycka sin åsikt kring räntan. Han ska också ha sagt att han kan göra ett bättre jobb än Jerome Powell att bestämma räntan.

Det finns redan viss oro bland marknadens aktörer kring Feds oberoende ställning med Trump som USA:s nästa president. Jerome Powells mandat går ut 2026.

USA har också ett relativt högt och ökande budgetunderskott på cirka 6% och en statsskuld kring 100% av BNP. Det blir svårare att fortsätta öka skuldsättningen och omvänt uttryckt, att se fortsatta skattelättnader som en lösning för ekonomin. Räntan riskerar därför att stiga ännu mer om marknaden vacklar kring förtroendet för finanspolitiken.

Källa: Infront

På kort sikt lär det leda till en ännu starkare dollar men på längre sikt riskerar statsskulden och räntebetalningarna på densamma att skapa huvudvärk hos de flesta med en svagare dollar som följd.

Börserna tar inte riktigt höjd för riskerna i ekonomin

Börserna har däremot fortsatt sin väg mot nya höjder. Just nu handlar S&P 500 till framåtblickande P/E-tal på 24 medan OMXS 30 handlar kring 17 i P/E-tal.

Osäkerheten kring amerikansk ekonomi består med ökande budgetunderskott och stigande räntekostnader. Styrkan i amerikansk ekonomi är också svårbedömd.

Kommer vi att se ökad inflation härifrån vilket kan göra det svårt för Fed att fortsätta sänka? Kommer sysselsättningen att vara ihållande stark och löneökningarna inom servicesektorn att ligga högt? I så fall borde det medföra motvind för börsen som hittills har gett räntemarknaden kalla handen på sin resa mot toppen. Om amerikanska 10-åriga räntor skulle stiga upp mot 5%, likt förra senhösten, kommer aktiemarknaden att behöva ta ner sin värderingsmultipel med en börskorrektion som följd. Om vi skulle hamna i ett no-landing-scenario för ekonomin nu lär det med stor sannolikhet leda till hard-landing längre fram.

Riskerna för marknadens relativa prissättning av börsen i förhållande till räntemarknaden har ökat. Ett sätt att skydda sig är med en väldiversifierad portfölj som består av såväl aktier som räntor och i flera regioner.

Lycka till på marknaden, Magnus Lilja, Chef Private Banking.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och ska inte ses som investeringsråd och/eller åsikter från Avanza.