Oljans berg- och-dalbana, fortsatta svängningar eller lugnare färd framöver?

Oljan var hot-topic under våren, råvaran drog till sig stor uppmärksamhet till följd av förhandlingar som föll i stöpet och priskrig mellan Saudi och Ryssland. En senare följd var priser vi historiskt aldrig sett. Många minns det negativa priset på USD -40bbls på WTI. Marknaden var minst sagt stökig och oron kring framtiden påtaglig, ingen kunde riktigt kvantifiera konsekvenserna och osäkerhet är inte marknadens bästa vän.

Vad hände med oljan?

I skrivande stund handlar Brent på USD 45,9 bbls och återhämtningen har likt aktiemarknaden varit stark, till och med starkare om vi räknar från botten av SP500, förstnämnt har stigit 76,8% & sistnämnt 56,8%. Det som drivit upp priserna från botten är att OPEC fortfarande håller nere produktionen och att skiffer-producenterna kämpat med lönsamheten och där vissa tvingats stänga ned. Tittar vi på aktiva källor i USA är vi nere på nivåer vi senast såg 2005.

Källa: Bloomberg

Kina har samtidigt importerat olja i högre takt än normalt, ca 2–3 miljoner fat per dag (mb/d), över normalt. Vi kan även konstatera att råvaror gynnats generellt av ökat utbud av pengar, ekonomisk återhämtning, svag dollar och förbättrade utsikter för inflation, även detta har haft positiv påverkan på oljepriserna.

Utsikter framåt

I huvudsak handlar priset på olja om utbud vs efterfrågan plus lagerkapacitet. Låt oss resonera kring dessa beståndsdelar.

Utbudssidan har minskat sedan priset störtdök i början på mars och efter att OPEC+ kom överens i april att minska produktionen. Att minska produktionen en kortare period är ur deras perspektiv inget problem, det som inte produceras idag kan alltid produceras imorgon. Tittar vi på produktionsindustrin är den anpassad för att utökas mot en stadig tillväxt på efterfrågan, något vi sett historiskt.

Marknadsandelen är viktig för OPEC

Detta är en fundamental grund för att resonemanget kring att det som förloras idag kan tas igen imorgon. Det här antagandet är inte längre lika uppenbart eftersom vi redan innan Corona såg avtagande tillväxt på efterfrågesidan och nuvarande kris kan vara en katalysator för minskad efterfrågan framöver. Olja kommer fortsatt vara en viktig energikälla flera årtionden framöver, däremot kan spelplanen ur OPEC-perspektivet bli en annan om antagandet inte håller framöver. Då är marknadsandelen väldigt viktig. Att medlemmarna inom OPEC+ har svårt att komma överens såg vi på mötet i april och utgången vi såg var långt ifrån given på förhand. Låt oss återkomma till detta längre ned.

Skifferproduktionen i USA

Många skifferproducenter i USA tvingades stänga ner produktionen på prisnivåerna vi såg under våren men på dagens prisnivåer kan viss produktion nå över break-even igen. En del aktörer kan producera runt USD 30/bbls, låsa in försäljningen på termin 12månader framåt för WTI på USD 45/bbls, dvs ca. USD 15/bbls över break-even. I praktiken kommer producenter vilja se stabila priser ett tag för att öka produktionen. Det här är dock viktigt att tänka på, speciellt för OPEC+. Samtidigt bör det nämnas att majoriteten av producenterna behöver priser på minst USD 50 bbls för break-even.

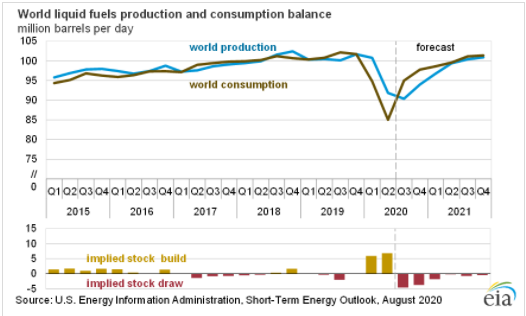

På efterfrågesidan är den största frågan när ekonomin kommer tillbaka och om den kommer se ut som den gjorde innan viruset började spridas. Enligt prognosen från US. Energy Information Administration (EIA) säger den att efterfrågan är tillbaka 2021 i Q3/Q4 (se graf nedan). Värt att nämna är att det är en prognos som är otroligt svår att göra och att osäkerheten kring träffsäkerheten är stor. Tittar vi på makroprognoser är EIA i linje med vad prognoserna många gjort ur det generella perspektivet (BNP), se till exempel IMF.

Källa: EIA

Kinas import

En spaning är att Kina importerat olja i hög takt, ca 2-3mb/d och det bör ställas i relation till världens totala efterfrågan på ca 90mb/d. Varför de importerat och importerar olja i den omfattningen har säkert att göra med att Kinas stat kontrollerar priserna på slutprodukterna och priset sjunker inte när oljan är under USD 40bbls. Därför har de kunnat köpa olja billigt och förädla den igenom sina raffinaderier och bygga på sig lager. Något data visar på att de också gjort. Nu när oljepriset legat över USD 40 bbls några månader minskar Kinas incitament för detta. Det talar för att importen kan falla tillbaka till normala nivåer.

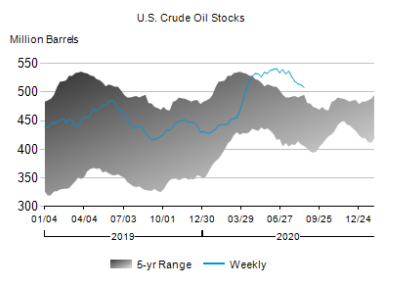

USA:s lager

Lagersituationen visar fortfarande att det lagras väldigt mycket olja, även om nivåerna är väldigt höga finns inte oron kring att lagerkapaciteten ska ta slut kvar på samma sätt. Det var ett av de största orosmolnen under våren.

Källa: EIA

Vad vi tar med oss

Sammanfattningsvis har vi sett ett stabilt oljepris senaste månaderna i spannet USD 40–45 bbls och mindre volatil marknad under sommaren jämfört mot våren. På utbudssidan finns kortsiktiga incitament för att inte låta priset på olja bli så mycket högre samtidigt som det finns välfyllda lager att ta ifrån när efterfrågan återhämtar sig. OPEC+ vill sannolikt inte tappa marknadsandelar genom att låta USA:s skifferproducenter starta igång produktionen. Osäkerheten är fortfarande stor och större rörelser på oljemarknaden går inte att utesluta, speciellt inte på nedsidan.

Är du intresserad att investera mot olja, hos oss kan du göra det genom Certifikat eller Mini futures. Har du frågor finns våra kundansvariga på 08-562 251 00.

Lycka till med investeringarna!

Mvh, Dan Hägglund

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.