Pandora hittar formen

Nya länder ger tillväxt för danska Pandora som går mot strömmen på en svag konsumentmarknad. Ett starkt varumärke och prisvärd design ger stöd när konsumenterna blir försiktiga.

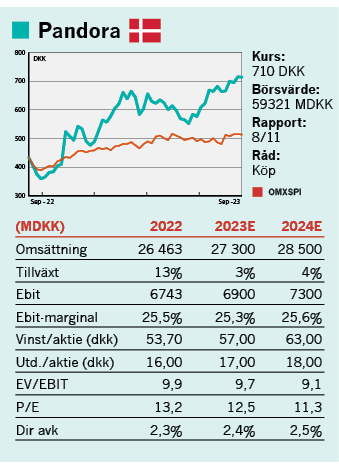

Danska Pandora är ett av världens ledande smyckesbolag, om inte designmässigt så åtminstone ett av de största, med ett börsvärde norr om 60 miljarder. Det var vid tiden för börsnotering 2010 den näst största börsintroduktionen i Danmarks historia. Åren sedan dess har varit turbulenta med stora kursrörelser, och tidvis stora blankningspositioner. Men Pandora har genom åren visat att varumärket står pall och att design/formfaktor kan förnyas och behålla sin relevans.

Kärnan i produkterbjudandet är berlocker, som kompletteras med andra smycken såsom armband med mera. Produktionen är förlagd till Thailand med två anläggningar och med bolagets stora volymer nås skalfördelar i såväl produktion som design. Pandora erbjuder även syntetiska diamanter från egen produktion. 2021 lanserades en ny strategi för tillväxt, Phoenix, med målet att nå en organisk tillväxt om 5-7 procent årligen och en rörelsemarginal som skulle nå 25-27 procent under innevarande år. Sedan dess har de makroekonomiska utsikterna förändrats i grunden och ambitionerna har sänkts något, med en tillväxt för 2023 som nu spås ligga i intervallet 2-5 procent och en rörelsemarginal ”omkring 25 procent”.

Geografisk expansion

För Q2 2023 landade den organiska tillväxten på 5 procent med en rörelsemarginal på 20,2 procent (22,1), inklusive en del investeringar och prognoserna för helåret är nu i nivå med 2022 då ebit-marginalen blev 25,5 procent.

Det som väntas lyfta tillväxten framgent är geografisk expansion. Tidigare var det USA och Kina som stod i fokus, vilket de förvisso fortfarande gör då de tillsammans är de största smyckesmarknaderna. Men Pandora har lagt till ett antal målmarknader för sina butiker. I Kina har det också genomförts en återlansering under sommaren med nya koncept, med fokus i Shanghai och Peking efter tre år med negativ tillväxt i Kina. Utfallet av den satsningen kommer synas i Q3 så det kan bli en viktig trigger (i endera riktningen) för aktiekursen. Det är lite oroande att Kina som är en hörnsten i Pandoras försäljning inte går enligt plan. Den 5 oktober kommer bolaget även att hålla en kapitalmarknadsdag med uppdateringar om finansiella mål, så även det kan bli en trigger för aktiekursen. Målet i nuläget är att öppna 600 nya butiker med en förväntad omsättning på 4 miljarder DKK, och 1,5 miljarder i rörelseresultat. Under 2023 väntas det öppnas knappt 200 butiker, med såväl egna konceptbutiker som shop-in-shop. Det är med andra ord en hög expansionstakt på en allt svagare konsumentmarknad, vilket är en risk men kanske också en möjlighet om Pandora lyckas hitta bra butikslägen till rimliga hyror.

Pandora är överlag lite svårt att sätta fingret på som investering. Å ena sidan har bolaget hög lönsamhet, ett starkt varumärke och en attraktiv position på marknaden med prisvärda produkter. Å andra sidan är allt som har med konsumtion att göra just nu en återvändsgränd. Tillväxten vacklar i Kina och disponibelinkomsterna är pressade globalt. Det makroekonomiska undantaget är möjligen USA med hög sysselsättning osv men även där är det motvind för Pandora som hade en negativ organisk tillväxt på -4 procent under Q2. Smycken framstår också som en produktkategori som är lätt att undvara för en tunn plånbok.

Skyhög bruttomarginal

Det som räddar caset är ändå en fantastisk lönsamhet med en bruttomarginal på 78 procent. Det ger ordentligt med potential för en fin rörelsemarginal. Därtill är balansräkningen i gott skick med en nettoskuld mot ebitda på överkomliga 1,3x. Det ger utrymme för såväl utdelning som återköp och totalt kommer Pandora att återföra 6,4 miljarder danska kronor (DKK) till aktieägarna under 2023.

Om man ser till andra detaljister såsom Hennes & Mauritz och Inditex så hade båda dessa bolag en bra kursresa så länge expansionen fortlöpte, om än att H&M fick problem tidigare än Inditex med sviktande lönsamhet. Så ska man lära av historien och andra detaljister så framstår det som att Pandora kan bli en bra investering så länge det klarar av att leverera på tillväxtmålen.

Då bolaget har tydliga prognoser är det en bra utgångspunkt för värderingen av aktien. Med antagande om 3 procents tillväxt (mitt i bolagets prognosintervall) och en rörelsemarginal på 25 procent i år skulle rörelseresultatet nå 6,9 miljarder DKK. Nettoskulden ex leasing ligger på 7,4 miljarder DKK (11,4 inkl leasing) vilket ger ett rörelsevärde på knappt 67 miljarder DKK (egna aktier avräknade), motsvarande en ev/ebit på knappt 10x för innevarande år och närmare 9x för 2024. Då får man också en direktavkastning kring 2,5 procent samt återköp av egna aktier på 2,6 miljarder DKK, motsvarande ytterligare 4 procents avkastning.

Volatil kursutveckling

Aktien är volatil för att vara ett så stort bolag. Årslägsta för 2023 var 489 DKK, att jämföra med nuvarande nivåer kring 710 DKK. Aktien skulle kunna komma ner väsentligt efter en svag rapport eller i det fall man justerar prognoserna nedåt. Risken för det känns inte superlåg, men sett över 12 månader så bedömer vi att Pandora kan ge en god totalavkastning till aktieägarna härifrån, i synnerhet om den lönsamma expansionen fortlöper enligt plan. Allt sammantaget är vi mer positiva än negativa och landar i ett köp

Text: Lars Frick

Investeringsrekommendationerna på den här sidan härstammar från Placera Media och sprids av Avanza Bank (Avanza). Källan bedöms som tillförlitlig men leverantören ansvarar för innehållet. Investeringsrekommendationerna sprids löpande utan känd periodicitet och informationen kan ändras över tid. Investeringsrekommendationen är en sammanfattning eller ett utdrag från en investeringsrekommendation som du hittar i dess helhet hos Placera Media. Det är viktigt att du fattar egna beslut och bildar dig en egen uppfattning om lämpligheten att placera i de finansiella instrument som nämns på hemsidan. Du ska alltså inte bara förlita dig på informationen i investeringsrekommendationen. Avanza och Placera Media ingår båda i Avanza-koncernen. Här hittar du mer information om investeringsrekommendationer. Avanza står under Finansinspektionens tillsyn.