Räntemarknaden fick Trump att ändra kurs efter tullkaos

Efter en osedvanligt turbulent vår på börsen har marknaden återfått visst hopp. Avtalsförhandlingar med såväl Storbritannien som Kina har skapat andningsutrymme i det annars oöverblickbara tullkaoset som riskerar att försvaga världsekonomin.

När tullarna annonserades den 2 april var marknaden förvisso förberedd att det skulle ske men inte i den omfattning som det skulle visa sig. Tullarnas effekt på världsekonomin skulle kunna bli påtagliga. Osäkerheten och därmed volatiliteten sköt i höjden. Börser föll handlöst och flykt till räntebärande papper skedde, allt enligt skolboken.

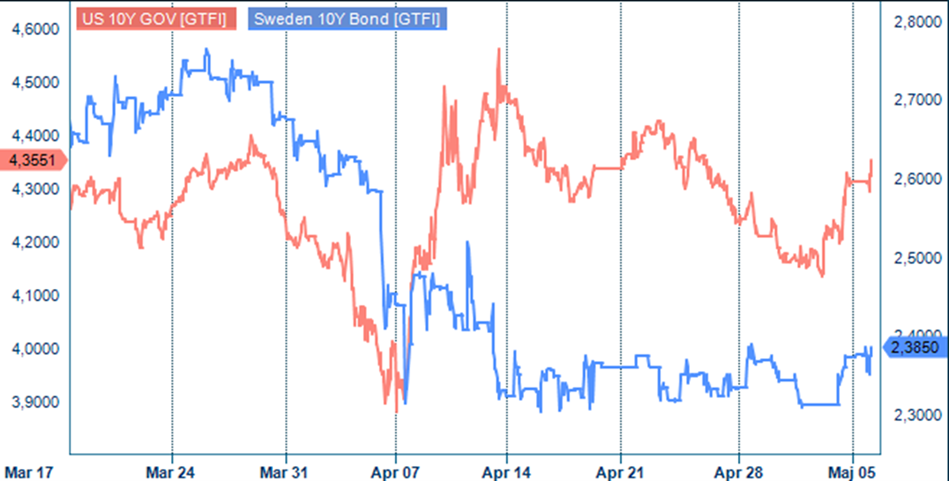

Obligationsmarknadens makt över politiken

Källa: Infront

Efter att obligationsinvesterare världen över fått helgen på sig att tänka skedde så det motsatta på den amerikanska obligationsmarknaden. I bilden ovan visas svenska tioåriga statsobligationsräntan i blått till höger och den amerikanska tioåriga obligationsräntan i rött på vänster skala. Efter att initialt reagerat med nedställ i takt med börsfallens acceleration, sålde marknaden under måndagen den 7 april plötsligt av, med kraftigt stigande amerikanska långräntor som följd.

Inom loppet av dagar hade långa amerikanska obligationsräntor, som fram tills nu hade setts som världens säkra hamn när det blåser på de finansiella haven, stigit från 3,90% till 4,55%. Samtidigt försvagades dollarn och börser föll. Det är helt emot hur det annars brukar se ut. Dollarn brukar som bekant stärkas när det blir turbulens och räntor brukar sjunka när efterfrågan på statspapper ökar. Uppgången i sig är lär också gå till historien då 65 punkter på så kort tid får anses vara en synnerligen stor uppgång. Som följd av tumultet på marknaden pausade Trump tullarna i 3 månader, samma dag som de infördes, den 9 april. Det fick marknaden att andas ut, börser tog tillbaka delar av fallet och räntemarknaden fick se lägre räntor igen. Trump konstaterade samtidigt att ”Bond market now is beautiful”.

Frågan som marknadens aktörer nu ställer sig är om amerikanska statspapper är så säkra som de hittills ansetts vara? USA har alltid betalat sina skulder och är världens bäst fungerande obligationsmarknad. Kommer amerikanska dollarn att fortsätta vara världens reservvaluta och vilka eventuella alternativ finns?

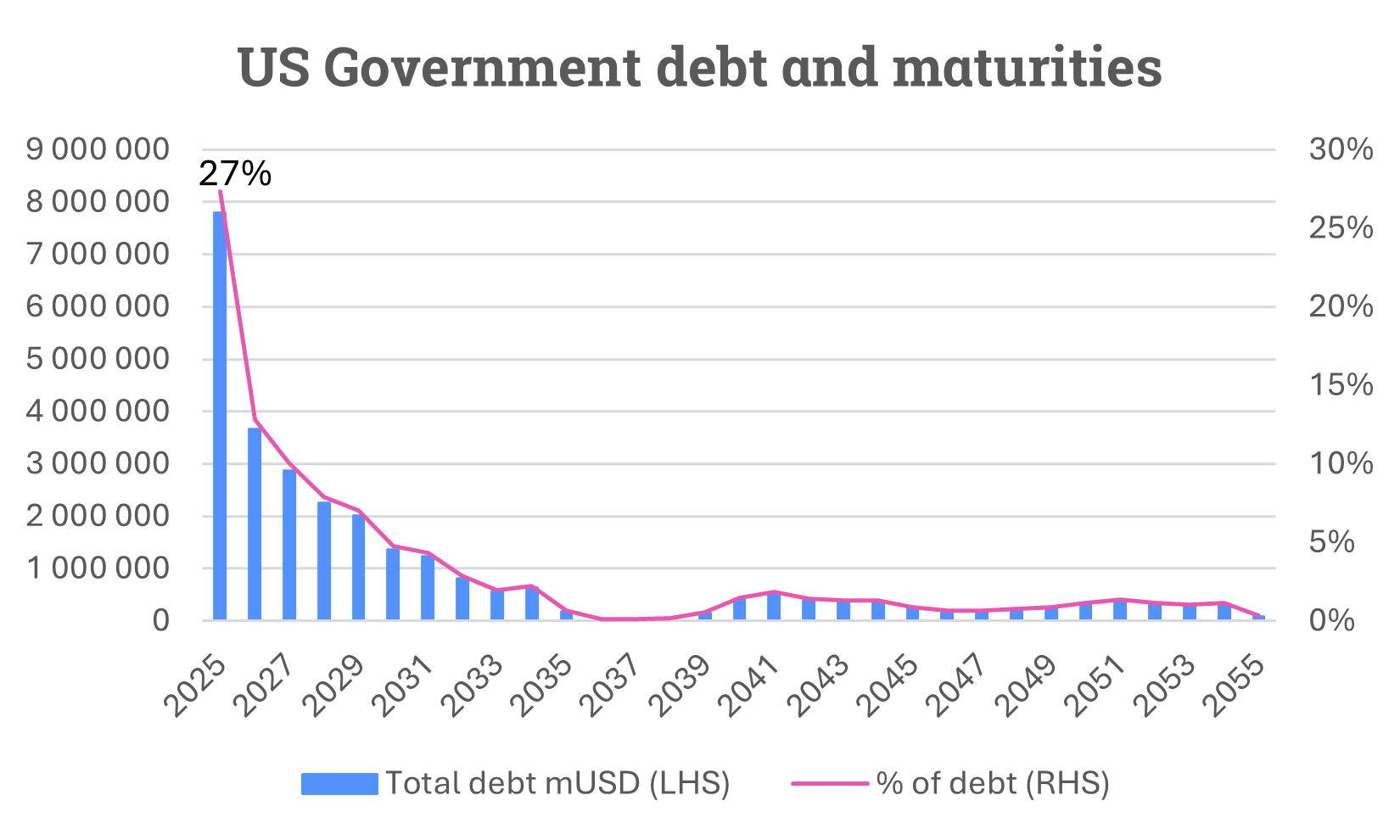

Stort refinansieringsbehov i närtid utgör akilleshäl

Källa: US Treasury

I bilden ovan visas förfallostrukturen för obligationer och statsskuldsväxlar som amerikanska staten har emitterat. Hela 27% av skulden ska refinansieras under 2025. Merparten utgörs av statsskuldsväxlar. Totalt är det nästan 8 biljoner USD (7, 800 000 mUSD) som ska refinansieras. Av dessa förfaller drygt 5 biljoner fram till och med augusti, om tre månader. Finansminister Scott Bessent har nyligen uppmanat kongressen att rösta igenom en skuldtakshöjning om 5 biljoner USD senast under juli för att undvika risken för partiell default som annars skulle kunna inträffa redan under augusti månad.

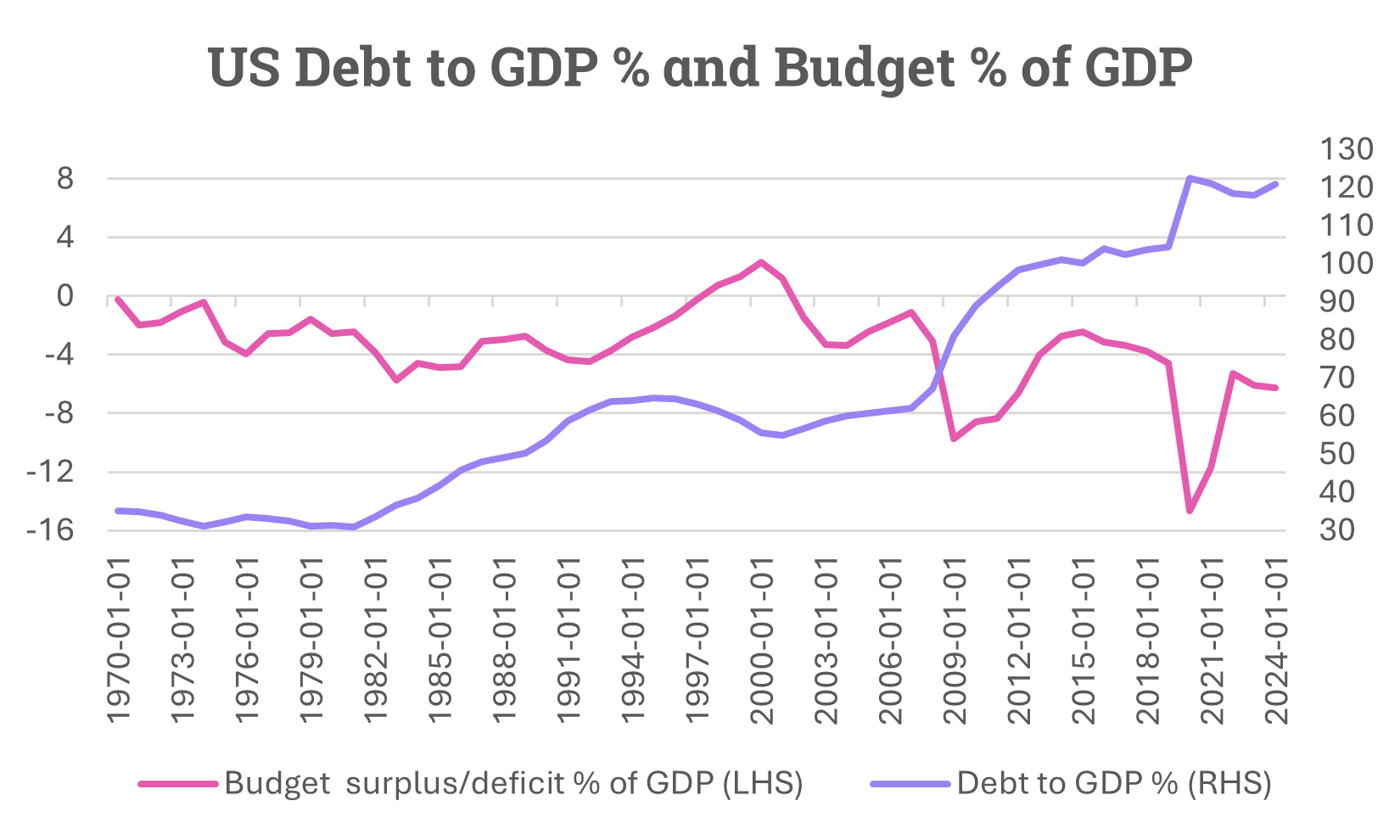

Statsskuld och budgetunderskott åt fel håll

Källa: Federal Reserve Bank of St Louis

I bilden ovan visas den amerikanska statsskulden som andel av BNP på höger skala i lila. Skulden i förhållande till BNP är cirka 120%. Budgetunderskottet som andel av BNP visas på vänster skala och uppgår till drygt 6% av BNP. Kurvorna pekar åt fel håll med en svårlöst ekvation som följd.

Trumps Tax Cuts and Jobs Act från 2017 förfaller i år. För att undvika att drygt 60% av amerikanska skattebetalare får höjd skatt, ligger förslaget ”Big Beautiful Bill” på bordet. Skatteintäkterna kommer i så fall att minska med mellan 3,3-4 biljoner dollar över en tioårsperiod.

Annons

Hur kan jag tänka som investerare?

I skrivande stund har marknaden återhämtat det mesta av börsfallen som skedde under april månad med en uppgång om 22% från botten för S&P 500, på kort tid. Dollarn är alltjämt försvagad i förhållande till hur det såg ut i början av året. Kronan har förvisso stärkts i år men det är framför allt fråga om att dollarn har försvagats som gör att USDSEK handlar kring 9,75. Amerikanska tioåringen handlar kring 4,55% där den låg före börsturbulensen. Marknaden prissätter att Fed ska sänka styrräntan knappt 2 gånger i år. De skador som tulldebacklet haft på ekonomin syns inte ännu i arbetsmarknaden men riskerna för en svagare utveckling har ökat. Konsumenterna indikerar också lägre tro på framtiden men det återstår att se hur de agerar.

Syftet med tullarna är att förbättra handelsnettot gentemot omvärlden och att höja den amerikanska ekonomins position. Det är också ett sätt att försöka attrahera direktinvesteringar till USA med högre sysselsättning som följd. Samtidigt är det ett sätt att få intäkter till statskassan för att förbättra budget och skuldsituationen. En fortsatt stark tillväxt och privat konsumtion är helt central för att inte riskera att skulden stiger ytterligare.

Sammantaget har riskerna för en svagare ekonomi ökat. Riskerna för en svagare dollar över tid har också ökat om inte statsskulden som andel av BNP hanteras. Kina och Japan är de två största utländska statliga ägarna av amerikanska statspapper. Det är centralt att de fortsätter vara investerare i en väsentlig omfattning. Risken för att långa obligationsräntor fortsätter upp finns helt klart när marknaden nu börjar oroa sig för ofinansierade skattesänkningar som ligger på bordet. Stagflationsriskerna finns också där i bakgrunden, något som skulle göra det svårt för Fed att sänka trots låg tillväxt men med hög inflation om det scenariot skulle materialiseras.

Frågan är hur vinstutvecklingen hos de amerikanska börsbolagen kan komma att påverkas och vad det kan göra för börsens värdering framåt. S&P 500 handlar till 22 i framåtblickande P/E-tal medan OMX30 ligger kring 18. Rapportperioden för första kvartalet innehöll en hel del positiva överraskningar, inte minst från de stora techbolagen i USA. Det kan vara så att såväl dollarn som börsen kan ta tillbaka ytterligare tappad mark en tid, även om det just nu verkar behövas en paus. Kanske blir det FOMO (Fear of Missing Out) som driver marknaden i sommar? Om så är fallet ökar sannolikheten för att småbolag också skulle kunna ta igen tappad mark.

Det återstår trots allt en hel den att göra i Trumps arbete kring ”Make America Great Again”

Lycka till på marknaden!

// Magnus Lilja, Chef Private Banking.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och ska inte ses som investeringsråd och/eller åsikter från Avanza.