Räntor som ett reellt alternativ till aktier

År 2022 kommer att gå till historien som ett av de absolut sämsta åren någonsin för obligationsfonder. Den utan motstycke snabba uppgången i långa räntor har påverkat avkastningen kraftigt negativt för den som hållit en fond med exponering mot obligationer under innevarande år.

Utveckling för obligationsindex i SEK 2022

Källa: Infront

Bilden ovan visar utvecklingen för olika typer av ränteportföljer i SEK.

OMRX T-Bill (blå) är en indexportfölj med kort räntebindning med statspapper som underliggande tillgångar. Den följer Riksbankens ränteutveckling och har en relativt kort duration och därmed låg ränterisk. En placering med denna risk har genererat en positiv avkastning om 0,03% så här långt i år med låg volatilitet.

OMRX T-Bond (röd) har relativt lång duration och därmed hög ränterisk vilket påverkat utvecklingen negativt i år eftersom räntorna gått upp så pass mycket. Utvecklingen i år är -9,13%.

OMRX MORT (orange) är en portfölj som består av bostadsobligationer. Den har kortare duration än T-Bond och samtidigt en högre räntenivå eftersom den innehåller kreditrisk. Den totala utvecklingen för innevarande år uppgår till -5,85%.

OMRX Real (grön) har realränteobligationer som underliggande tillgångar i indexportföljen. Realobligationer består av en real ränta plus kompensation för realiserad inflation. Den höga realiserade inflationen har gett ett positivt bidrag medan den generella ränteuppgången påverkat Indexutvecklingen negativt. Total utveckling för 2022 YTD uppgår till -1,64%.

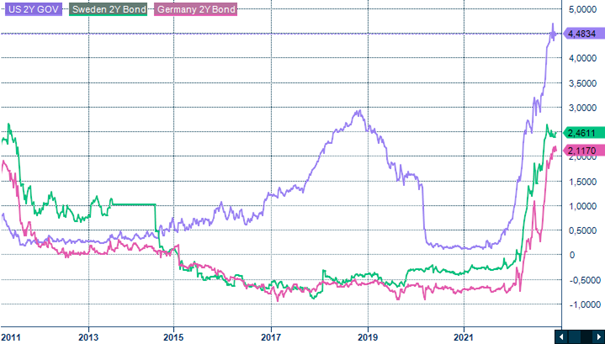

Obligationsräntor på rimliga nivåer

Vi börjar nu närma oss räntenivåer som prissätter centralbankernas möjliga toppar för styrräntorna under det kommande halvåret. Det kan för den som har lite tålamod skapa möjligheter genom att komplettera portföljen med räntebärande tillgångar som i så fall kommer att kunna ge en hyfsad avkastning över tid från nuvarande nivåer.

Källa: Infront

Bilden ovan visar statsobligationsräntor för USA, Tyskland och Sverige med 2 års löptid. Efter en kraftfull uppgång ser vi nu nivåer vi inte sett på ett decennium. De absoluta räntenivåerna kan också göra att tillgångsklassen kan bli ett intressant komplement till börsen för den som vill sprida riskerna.

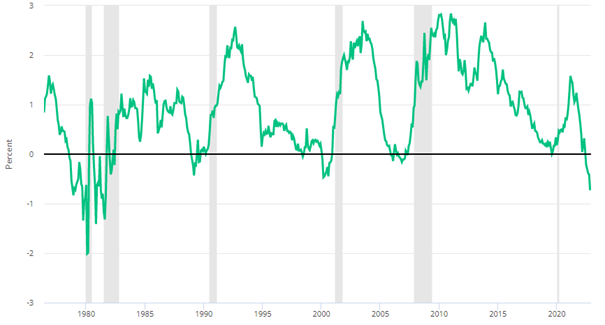

Avkastningskurvan indikerar lågkonjunktur i USA

Källa: Saint Louis Federal Reserve Bank

Historiskt har räntemarknaden korrekt prissatt kommande lågkonjunktur i USA. I bilden ovan visas avkastningskurvans lutning mätt som skillnaden mellan räntan på en 10-årig statsobligation och en 2-årig statsobligation. Perioder markerade med grått utgör recessionsperioder.

När marknaden förväntar sig lågkonjunktur är räntan på 10-åringen lägre än räntan på 2-åringen. Kurvan blir då inverterad och handlar under 0-strecket.

Nuvarande ränteskillnad uppgår till -73 punkter (3,75-4,48) på så sätt att tvååriga räntan ligger på 4,48% och tioåriga räntan ligger på 3,75%.

Korta eller långa räntor i portföljen som investerare?

Räntor med kort bindningstid har låg ränterisk, helt enkelt därför att räntan sätts om löpande till gällande räntenivå. Räntor med lång löptid har hög ränterisk därför att räntan är bunden under hela instrumentets löptid. Långa räntor skulle kunna liknas vid hävstångsprodukter.

För att exemplifiera skulle vi kunna investera i en tioårig statsobligation idag till en ränta om cirka 2%. Räntan vi får är 2% per år under tio års tid under förutsättning att vi håller obligationen till förfall. Vi köper obligationen till kurs 100 (100% av nominellt belopp). Efter tio år får vi tillbaka det investerade beloppet.

Om räntan skulle falla med 1% (100 punkter) direkt efter att investeringen gjorts enligt ovan, skulle marknadsvärdet på innehavet öka med cirka 10%, 1% per år under tio år. På så sätt skulle investeringen kunna jämföras med ett en hävstångsprodukt. Om räntan går upp 1% skulle vårt marknadsvärde falla med cirka 10% på vår investering.

Långa räntor skapar värde i portföljen för den som tror på stillastående räntor eller sjunkande räntor. Korta räntor passar den som tror att räntorna ska stiga. Korta räntor passar också den som vill kunna få tillgång till pengarna utan att riskera att marknadsvärdet på investeringen sjunker kraftigt.

För obligationer utgivna av företag tillkommer kreditrisken dvs risken att företaget inte fullgör sina betalningar. Kreditrisken innebär att investerare får kompensation genom ett kreditpåslag i förhållande till statsobligationsräntor.

Kika gärna mer på den historiska utvecklingen för Räntefonder med olika löptider i SEK som inspiration. Fler räntefonder i olika valutor och med olika kreditrisk hittar du genom att filtrera på de fondkategorier du är intresserad av.

Lycka till på marknaden!

Magnus Lilja

Chef Private Banking

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och ska inte ses som investeringsråd och/eller åsikter från Avanza.