Så fungerar obligationer: ränta, risk och duration

Obligationer påverkas inte bara av vilken ränta de betalar, utan också av förändringar i marknadsräntor, löptid och andra typer av faktorer. Här förklarar Peter Bergman, ansvarig för affärsutveckling på Avanza Ränta Global, vad duration innebär, varför långa obligationer svänger mer och vilka risker som är viktiga att känna till i obligationsfonder.

Ränterisk och duration – varför värdet förändras

Utöver den löpande räntan påverkas värdet på obligationer av förändringar i marknadsräntorna. Detta kallas ränterisk. För att mäta hur känslig en obligation är används ett mått som kallas duration.

Duration kan ses som ett mått på hur mycket obligationens värde förändras när räntan rör sig. En obligation med två års duration rör sig ungefär 2 procent i värde om räntan förändras med 1 procentenhet. En obligation med tio års duration rör sig i stället omkring 10 procent.

Om du äger en obligation värd 100 000 kronor med två års duration och räntan stiger med 1 procent sjunker värdet med cirka 2 000 kronor. Har du i stället en obligation med tio års duration kan värdet falla med runt 10 000 kronor. Samtidigt gäller det motsatta när räntorna faller.

Längre obligationer ger ofta mer avkastning över tid

Investerare kräver normalt högre ränta för längre löptider. Anledningen är enkel: ju längre du binder dina pengar, lånar ut dem, desto mer betalt vill du ha. Samtidigt är låntagaren beredd att betala en högre räntekostnad för att veta sin finansieringskostnad en längre tid.

Historiskt har detta inneburit att längre obligationer i genomsnitt gett högre avkastning än korta. Skillnaden har ofta varit runt 1–1,5 procentenheter per år. Samtidigt svänger värdet på långa obligationer betydligt mer, vilket kan upplevas som obehagligt på kort sikt.

Annons

Kort eller lång ränta?

Detta är också anledningen till att många sparare väljer korträntefonder. De svänger mindre, men de ger också lägre avkastning och erbjuder sämre skydd i perioder av börsoro.

Svenska sparare har en tradition av mycket kort duration, ofta kortare än 1 år. De flesta andra länders sparare har längre duration. Det viktiga att komma ihåg är syftet med sparandet; sparar man på lång sikt så finns det anledning att ha lång duration och ofta även mer kreditrisk. På så sätt höjs den förväntade avkastningen och räntedelen blir en viktig del av portföljens totala utveckling.

Utöver ränterisk och kreditrisk finns det ytterligare faktorer som påverkar hur obligationsfonder fungerar i praktiken.

Viktiga risker utöver ränta och kredit

Precis som för aktiemarknaden skiljer sig obligationer åt. Det finns allt från mycket stora emissioner i stora valutor med många ägare till mindre emissioner i mindre valutor med få ägare. Följden blir att alla obligationsfonder är olika och att det, utöver ränte- och kreditrisk, finns flera andra risker att ta hänsyn till.

Likviditetsrisk

Mindre låntagare, färre marknadsdeltagare och mindre valutor leder till sämre likviditet, det vill säga sämre möjligheter att köpa och sälja obligationer. För förvaltaren innebär det högre kostnader och sämre möjligheter att optimera förvaltningen. I värsta fall kan fonden tvingas stänga, vilket skedde för vissa fonder i mars 2020.

Som sparare gäller att försöka få betalt i avkastning för den risk man tar. För samma pris antar vi att god likviditet alltid är att föredra.

Marknadsrisk

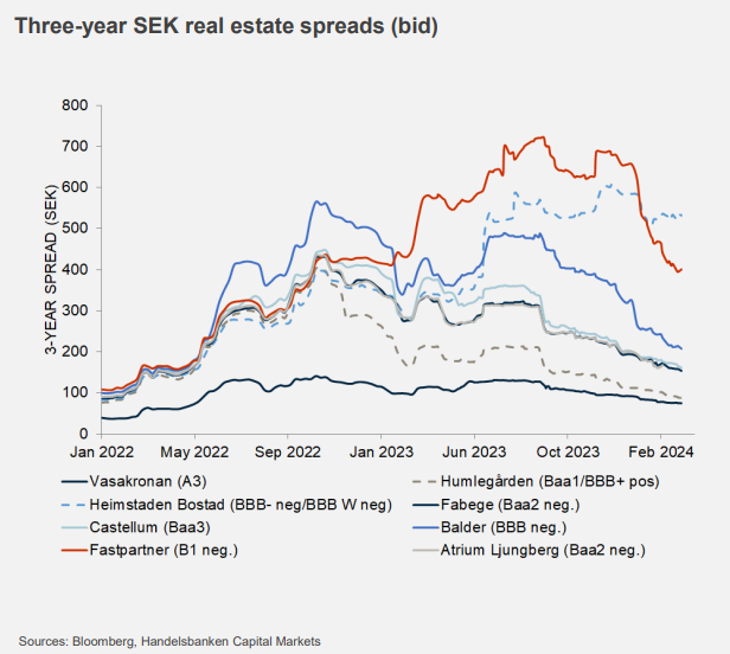

Allmänna marknadsförhållanden, ekonomiska faktorer, geopolitiska händelser och investerares inställning kan påverka priserna på företagsobligationer. Ett exempel är 2022, då kreditspreadarna ökade kraftigt för fastighetsbolag till följd av snabba räntehöjningar. Detta eftersom höga räntor påverkar fastighetsbolagens affärsmodeller direkt.

Viktigt att komma ihåg är att även om obligationerna gick dåligt så gick aktierna i dessa fastighetsbolag mycket sämre.

Bilden ovan visar hur kreditkostnaden förändrades under perioden efter covid när inflationen tog fart och räntorna steg. Vasakronan som är statligt ägt och med mer stabila balansräkning påverkades, men mycket mindre än tex Balder som såg sin implicita 3 åriga kreditspread gå från 1% till nästan 6%.

Återinvesteringsrisk

Återinvesteringsrisk uppstår när ränta eller amorteringar från en obligation återinvesteras till en lägre ränta än den ursprungliga investeringen.

Till exempel, om räntorna sjunker efter att du köpt en obligation och dess kupongbetalningar återinvesteras till den lägre räntenivån, kan din totala avkastning bli lägre än förväntat. Om du köper en 1 årig obligation på 5% och sedan samma ränta faller till 3% efter ett år så blir också avkastningen 2% lägre år 2. Om du köper en 10 årig obligation på 5% och räntan sedan faller till 3% så finns det ett värde på din obligation efter 1 år som enkelt uttryckt är de återstående 9 åren multiplicerat med ränteskillnaden på 2%, dvs 18%.

Callrisk

Vissa företagsobligationer är inlösbara, vilket innebär att emittenten har möjlighet att lösa in en obligation före dess förfallodag. Om räntorna faller kan emittenten välja att refinansiera skulden till en lägre ränta och du som investerare förlorar de framtida höga räntekupongerna. Möjligheten till inlösen påverkar därför marknadspriset på obligationen som naturligtvis tar hänsyn till risken för inlösen.

Valutarisk

Om du investerar i obligationer i en annan valuta påverkar valutakursförändringar värdet när du räknar om till din egen valuta. Detta gäller ju även för aktier men skillnaden är stor då aktiekursen kan kompensera för valutaändringar, men en obligation är som sagt ett fast belopp och ett antal kuponger. Därför tenderar köpare av utländska obligationsfonder att välja en fond som använder valutasäkring.

Valutasäkring innebär att fonden använder valutaterminer för att skydda sig mot valutasvängningar. Valutasäkring tillför en del kostnader och komplikationer.

Läs mer om hur obligationer kan användas i portföljen.

// Peter Bergman, ansvarig för affärsutveckling på Avanza Ränta Global

Tänk på att investeringar i fonder innebär en risk att du inte får tillbaka pengarna du satte in. Avanza Ränta Global är en matarfond som investerar minst 85% (och i praktiken 100%) av sina tillgångar i mottagarfonden Captor Global Fixed Income. För legala dokument, se avanza.se. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.