Så kan du höja kvaliteten i portföljen – när aktieavkastningen är oförutsägbar

Efter många år av starka börser i samband med Covid och AI-eufori så finns det fog för oro då realräntor har stigit, makropolitisk oro och stora budgetunderskott i USA. Vi på Captor har studerat avkastningen i de tre vanligaste tillgångsslagen de senaste 30 åren för att undersöka om det är bäst att äga aktier i alla lägen, eller om en balanserad potfölj är mer lämplig?

När vi tittade på hur tillgångsslagen aktier, företagsobligationer och High Yield obligationer utvecklats över tid kom vi fram till följande slutsatser:

- Det är omöjligt att förutspå aktieavkastning på tre års sikt, hög spridning i utfall.

- Obligationer är mer förutsägbara.

- Säkra obligationer ger ofta god avkastning vid kraftiga börsfall.

Högre räntor har gjort obligationsmarknaden mer attraktiv. Aktier, företagsobligationer med god kreditkvalitet och högränteobligationer (High Yield) bidrar alla till god avkastning och diversifiering men beter sig på olika sätt över tid i en portfölj.

Annons

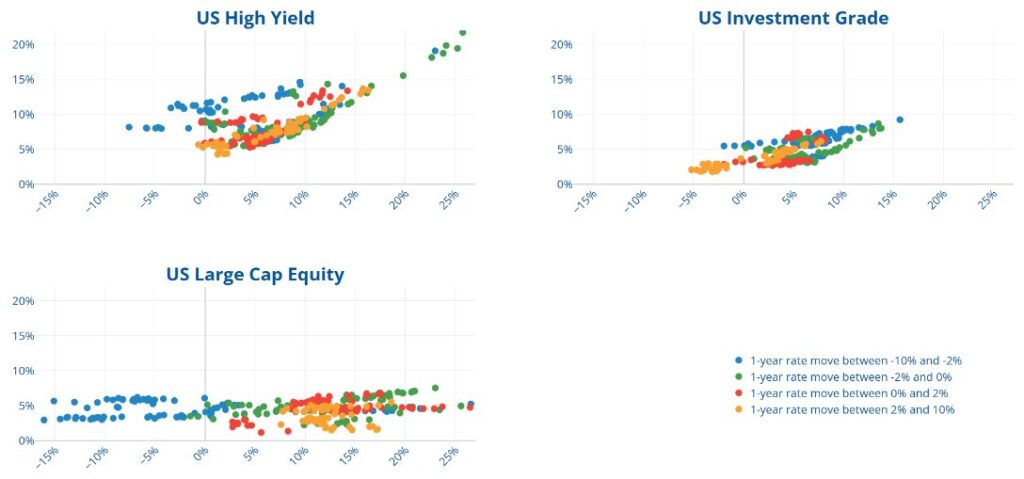

Förväntad avkastning och verkligt utfall

Men låt oss ta det från början. Vår analys sträcker sig tillbaka till 1997 och går igenom avkastningen över tre år för varje månad (Jan 1997-Jan 2000 osv). Vi tittar även på den förväntade avkastningen som gällde i början av varje 3 års period för att se om förväntad och faktisk avkastning stämmer överens. Slutligen tittar vi på vad som skedde med 1 års räntan under de tre åren. Med denna data vill vi kunna se om det går det att förutspå avkastningen på olika typer av placeringar på tre års sikt, hur fördelar sig 3 års avkastningen historiskt, hur räntekänsliga är olika tillgångsslag?

En av de viktigaste slutsatserna är att idén om att börsen alltid ger 7-10% om året inte alls stämmer. Det är ett snitt av ganska vilda kast mellan –15% och +25% över treårsperioder. Obligationsmarknader har ett mer koncentrerat utfall, är mer förutsägbara och återhämtar sig snabbare. High-Yield obligationer är ett mellanting som uppvisar attraktiv avkastning med mindre risk än aktier. Högkvalitativa obligationer ger god avkastning när börsen faller som mest. Låt oss titta närmare på varje tillgångslag:

Aktiemarknaden

Aktiemarknaden har högst förväntad avkastning över långa perioder men är helt oförutsägbar på kort och medellång sikt. Realiserad avkastning ligger sällan på den långsiktiga snittnivån utan variationen är stor. De sämsta perioderna för aktier sammanfaller ofta med fallande räntor (och rally i obligationer). Ibland talar vi om ”the FED put” då centralbankerna sänker styrräntan om börsen kraschar. (Blå punkter i graferna nedanför.)

Analysen visar att aktier mår bäst när räntan ligger ganska stabilt +-2% över tre år. Spridningen är stor på utfall mellan –15% till +25%.

Företagsobligationer

Stabila företagsobligationer (Investment Grade) erbjuder en mer förutsägbar avkastning och goda resultat när räntorna faller, vilket sker när börsen går dåligt. De tenderar att ge stabil avkastning tack vare kuponger och återbetalning av kapital vid förfall.

Enligt analysen så går högkvalitativa obligationer mycket bra när räntor faller kraftig och dåligt när räntor stiger kraftigt.

Negativ avkastning är sällsynt men sker när räntor stiger kraftigt (Gula punkter i graferna nedanför.)

High Yield obligationer

High Yield obligationer erbjuder högre förväntad avkastning än Investment Grade-obligationer. De är mer förutsägbara än aktier men med en klart högre långsiktig avkastning än Investment Grade-obligationer.

Enligt analysen så klarar sig High Yield dåligt när räntor faller kraftigt. Den högre kreditrisken påminner om aktierisk men fallet blir inte lika stort som på börsen då High Yield obligationernas värdering ökar med lägre räntor.

Analys

Bilderna visar förväntad avkastning (vertikal axel i graferna nedanför) och faktiskt avkastning (horisontell axel i graferna nedanför) för de tre tillgångsslagen Aktier, High Yield obligationer och Investment Grade obligationer under tre år för perioden 1997-2020.

Färgen på punkterna representerar ränterörelsen under samma 3 års period. Blå punkter representerar treårsperioder då 1 års ränta fallit mer än två procentenheter.

Som framgår så är utfallen i aktier “all over the place” och oförutsägbara, förlåt alla börsanalytiker. För obligationer så ligger faktisk och förväntad avkastning klart mer i linje med varandra och utfallen är mer koncentrerade. Ännu viktigare, vilket syns tydligt, är att aktiemarknadens sämsta utfall sammanfaller med kraftiga räntefall (blå punkter inringade). Intressant är då att under samma period så klarar sig långa obligationer bra tack vare de fallande räntorna.

Detta är anledningen till att alla större pensionsbolag gärna äger långa statsobligationer i en balanserad portfölj. Den positiva avkastningen kompenserar för förlusterna på börsen.

Avanza Ränta Global

För att uppnå en god balans mellan avkastningspotential och risk för den långsiktige spararen så har vi tillsammans med Avanza lanserat Avanza Ränta Global som är en kombination av 30% Global High Yield och 70% Global Investment Grade obligationer. Att vi valde globala krediter var för att få en mer diversifierad portfölj med många stora bolag, bred geografisk spridning och många sektorer. Vi tror inte på stock-picking i obligationer. För att ge möjlighet att dra nytta av fallande räntor har fonden en räntelöptid på ca 4 år. Med en volatilitet på 4% sedan start, är risken ca 1/3 av risken på börsen. Det är attraktivt med tanke på att avkastningen i snitt är omkring 75% av förväntad avkastning på börsen och kanske klart mycket bättre nu med dagens ränte och börsnivåer.

Hur kan jag tänka som investerare?

En lång sparhorisont ger dina investeringar tid att växa och återhämta sig från kortsiktiga marknadsfluktuationer. Den tillåter också ränta-på-ränta-effekten att verka och en diversifierad portfölj att balansera risker och maximera avkastning.

Börsen håller hög avkastning över lång tid men till priset av osäkerhet på kort och mellanlång sikt. Företagsobligationer och High Yield-obligationer erbjuder en mer stabil och förutsägbar avkastning.

Att kombinera obligationer med aktier ger en bättre balans mellan risk och avkastning och risk-justerad avkastning är som regel klart bättre för obligationer än för aktier.

Avanza Ränta Global, med sin kombination av High Yield och Investment Grade-obligationer, är ett bra komplement till en aktieportfölj för de flesta investerare som söker långsiktig stabilitet.

// Daniel Karlgren, Fondförvaltare, Avanza Ränta Global.

Tänk på att investeringar i fonder innebär en risk att du inte får tillbaka pengarna du satte in. Avanza Ränta Global är en matarfond som investerar minst 85% (och i praktiken 100%) av sina tillgångar i mottagarfonden Captor Global Fixed Income. För legala dokument, se avanza.se. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.