Så påverkas börsbolagen av stigande räntor

Fed levererade 75 punkter med tydligt budskap om fortsatta höjningar för att få ner inflationen mot 2%, i stort enligt förväntan. Riksbanken tog i från tårna och drämde till med hela 100 punkter, något marknaden även här i huvudsak redan prissatt före mötet. Kronan påverkades dessvärre negativt och drivs just nu framför allt av ”Safe Haven” till förmån för dollarn, den säkra hamnen när det stormar på de finansiella haven.

Risken för att Sverige kan få en kraftigare inbromsning som följd av en hårdhänt Riksbank gör att internationella investerare tänker ”better safe than sorry” och säljer krontillgångar vilket sätter ytterligare press på en redan svag krona.

På börsen är det också motigt sedan inflationsspöket väcktes till liv under förra året. Till en början talade centralbankerna om att inflationen var ett övergående fenomen drivet av tillfälligt högre energipriser. Så blev det inte! Efter invasionen av Ukraina är det dessvärre en ny karta som gäller, något som vi alla påverkas negativt av.

Banker, räntor och avkastningskurvan

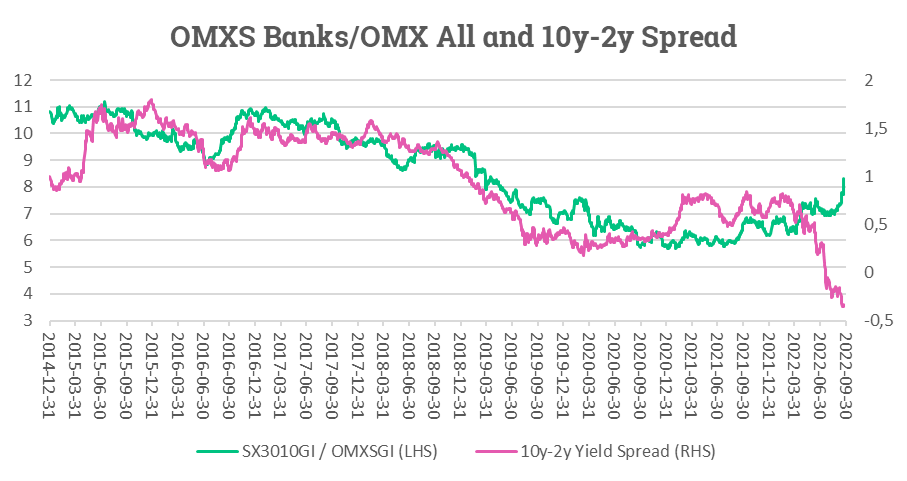

Källa: Infront

Medan börsen som helhet är ned 32% i år har banker hittills klarat sig betydligt bättre, -6%.

Banker kan nu dra fördel av en högre räntemiljö och har nyligen fått se höjda riktkurser hos aktiehusen. Tidigare fick bankerna betala för deponerad överskottslikviditet i banksystemet men det har snabbt bytts till att tänka ”cash is king” när bankerna nu kan få ränta på kundernas likvider på transaktionskonton.

Ovan visas kvoten OMXS Bankindex/Stockholmsbörsen (vänster, grönt) inklusive utdelningar mot 10y-2y swapräntor (höger, lila). Just nu ligger 10-åriga räntor på 2,99 % mot 3,32% för tvååriga räntor. Skillnaden blir då 2.99%-3,32%=-0,33%, något som typiskt signalerar en kommande lågkonjunktur om än med viss fördröjning.

Historiskt brukar det finnas en positiv relation mellan stigande långräntor (brantare avkastningskurva) och bankernas utveckling på börsen i takt med en starkare konjunktur. När centralbankerna tillslut höjer räntorna leder det till en flackare avkastningskurva mätt som skillnaden mellan 10-åriga räntor minus 2-åriga räntor (10y-2y). Den ekonomiska aktiviteten sjunker och det leder sedan vanligen till recession och ibland även en utdragen lågkonjunktur. Risken för kreditförluster ökar. Bankerna brukar då gå sämre relativt börsindex som helhet.

I den senare fasen borde banker vika ner sig igen men det kan dröja något kvartal eller två och beror såklart på om det blir en djupare lågkonjunktur eller en mjuklandning. Sambandet ovan tycks just nu skeva men borde rätta till sig över tid.

Fastighetssektorn och räntorna

Källa: Infront

Fastighetssektorn å andra sidan har haft det riktigt tufft i år, ned 50% inklusive utdelningar. I grafen ovan visar vi fastighetsindex inklusive utdelningar (vänster, grönt) mot 5-åriga swapräntan (höger lila).

Efter den inledande pandemichocken 2020 återhämtade sig börsen snabbt medan räntorna låg kvar strax över nollan. Fastighetsbolagen fortsatte uppåt i takt med stigande riskaptit och fick ytterligare skjuts när inflationen började stiga under 2021. Reala tillgångar ville alla ha just då. Fastigheter tappade sedan till en början likt börsen i stort. När sedan centralbankerna började höja i en sällan skådad takt under våren och fram till idag, accelererade fallet för sektorn.

Om vi betänker att fastighetsbolagens balansräkningar är kapitaltunga och ofta till relativt stor del finansieras med skuld, blir resultateffekten också stor när finansieringskostnaden stiger kraftigt. Påverkan på eget kapital blir kännbar. Samtidigt blir tillgångssidan av balansräkningen sårbar eftersom avkastningskravet för att äga fastigheter ökar när räntorna går upp. Det leder till en dubbel effekt på värderingen av sektorn, i alla fall när obligations- och aktieinvesterare gör sin hemläxa för att bedöma risken. Fastighetsbolag har vanligen både bankfinansiering och kapitalmarknadsfinansiering. För de som förlitat sig på obligationsfinansiering i (för) stor utsträckning kan refinansieringen komma att bli en utmaning när likviditeten försämras och investerarna vill ha rejält betalt för risken.

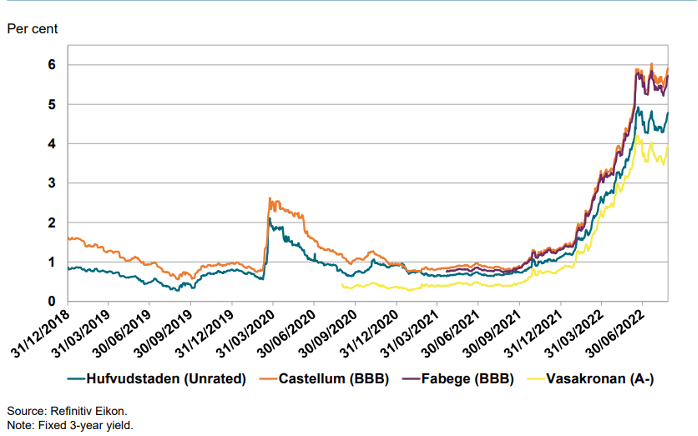

Obligationsräntor för delar av fastighetssektorn

Källa: Finansinspektionen september 2022

Marknaden behöver prissätta den högre generella räntenivån i form av högre marknadsräntor och även ta hänsyn till den ökade unika risken för respektive bolag.

Obligationsinvesterare vill helt enkelt ha mer betalt för att ta en högre kreditrisk än tidigare och då stiger även kreditspreadarna och därmed bolagens refinansieringskostnad i takt med att utestående obligationer förfaller.

Bilden ovan visar marknadsräntor för ett par aktörer på fastighetsmarknaden, med olika kreditkvalitet. De har påverkats kraftigt negativt på senare tid som följd av båda ovanstående effekter.

Å andra sidan har fastighetsbolag vanligen indexklausuler för att reglera hyrorna men uppenbarligen oroar sig marknaden trots allt. Frågan är om det kommer att gå att överföra hela inflationsuppräkningen på hyresgästerna och om man i så fall har några hyresgäster kvar efter en tid? Det är nog det som får investerarna att sova dåligt om natten just nu.

Även delar av tillverkningsindustrin kan komma att träffas av betydligt högre räntekostnader i takt med att skuldportföljer behöver refinansieras. Frågan är såklart i vilken utsträckning vinstestimaten kommer att påverkas även av finansnettot när vi blickar framåt?

/Magnus Lilja

Chef Private Banking

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och ska inte ses som investeringsråd och/eller åsikter från Avanza.