Så påverkas börser och räntor av centralbankernas balansräkningar

Börsåret 2023 har inletts starkt och varit drivet av flera centrala händelser. Återöppnandet av Kina, en mild vinter med fyllda gaslager i Europa, starka tongångar från en hel del börsbolag och sist men inte minst, hoppet om lägre inflation, har alla bidragit. Det skulle kunna innebära att slutet för räntehöjningar närmar sig vilket gillas av aktiemarknaden.

För att stötta ekonomierna under pandemin ökade centralbankerna sina balansräkningar kraftigt och Fed gick från 4,2 biljoner USD till 9 biljoner på kort tid genom att köpa på sig stats- och bostadsobligationer för att därigenom trycka ner räntenivåerna, något som också drev på börsuppgången vilket visas i bilden nedan. Denna Quantitative Easing (QE) eller finansiella doping som det egentligen handlar om, kommer att gå till historien.

Källa: Federal Reserve Bank of Saint Louis

Brandsläckning efter finansiell pyroteknik pågår

Just nu arbetar världens centralbanker i stället febrilt med släckningsarbetet från QE som gått över i Quantitative Tightening (QT). Balansräkningarna behöver bantas utan att påverka obligationsmarknadens funktionssätt alltför mycket men känsligheten för störningar gnager nog i huvudet på en del av marknadens aktörer. Risk för periodvis hög volatilitet på räntemarknaden helt enkelt. Det spekuleras i hur länge QT behöver fortsätta och till vilken nivå.

Arbetet påbörjades för Feds del sommaren 2022 och skedde med full kraft från september. Upp till 95 miljarder dollar per månad kan balansräkningen minska genom att låta obligationer förfalla. Det trycker långa räntor uppåt successivt. Så här långt har över 400 miljarder USD gått tillbaka till marknaden.

Om Fed fortsätter med QT under hela 2023 kan balansräkningen minska till cirka 7 biljoner USD. En del tror att mer än så krävs för att hitta en ny jämviktsnivå. Den pågående förhandlingen om skuldtaket för USA kan också komma att tidigarelägga ett slut för minskningen av balansräkningen.

Källa: Federal Reserve Bank of Saint Louis

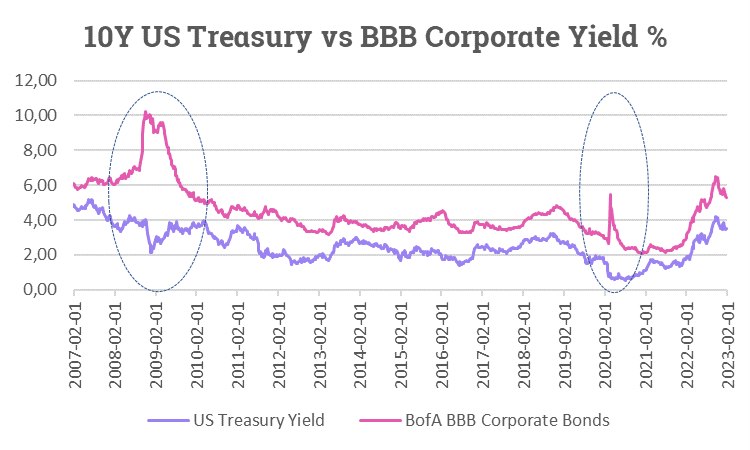

Räntor i en ballistisk bana

En kombination av hög inflation, styrräntehöjningar och pågående bantning av centralbankernas balansräkningar har drivit långa räntor uppåt kraftigt framför allt under föregående år.

I bilden ovan visas amerikanska 10-åriga Treasuries tillsammans med ett index för företagsobligationsräntor. Under perioder av ekonomisk kris har ränteskillnaden mellan företagskrediter och Treasuries ökat kraftigt, senast under den inledande fasen av pandemin. Risken för betalningsinställelse ökar helt enkelt vid ekonomiska kriser.

En del av marknadens aktörer tycker sig se slutet på räntehöjningarna och har därför börjat köpa obligationer. Räntorna har kommit ned relativt snabbt och 10-åriga statspapper handlar kring 3,5% efter att ha toppat på 4,35% medan tvååriga obligationer fallit från 4,80% till 4,20%.

Hur kan jag tänka som investerare?

En fortsatt restriktiv Fed skulle kunna få obligationsräntor att stiga ytterligare, åtminstone kortsiktigt. Risken är att marknaden sprungit före Fed och redan prissatt peak Fed till juni och diskonterar räntesänkingar senare i år. Det är inte säkert att Fed delar marknadens syn utan troligare är att Fed behöver ha en restriktiv hållning längre än vad marknaden tror.

Samtidigt kan räntor och högkvalitativa företagskrediter vara ett alternativ till börsen i ett lite längre perspektiv därför att de absoluta räntenivåerna vi nu ser är intressanta, inte minst i ett historiskt perspektiv.

Börsbolagens vinster å andra sidan, kan kortsiktigt komma att pressas av högre kostnader och på så sätt påverka utvecklingen negativt för aktiemarknaden. En fortsatt bantning av centralbankernas balansräkning verkar i samma riktning. Allt annat än en perfekt mjuklandning för världens eknomomier talar för att öka diversifieringen mot räntor och högkvalitativa krediter i portföljen.

Lycka till på marknaden.

Magnus Lilja

Chef Private Banking

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och ska inte ses som investeringsråd och/eller åsikter från Avanza.