Så skiljer sig investmentbolagens index SIXFIIF mot OMXSPI

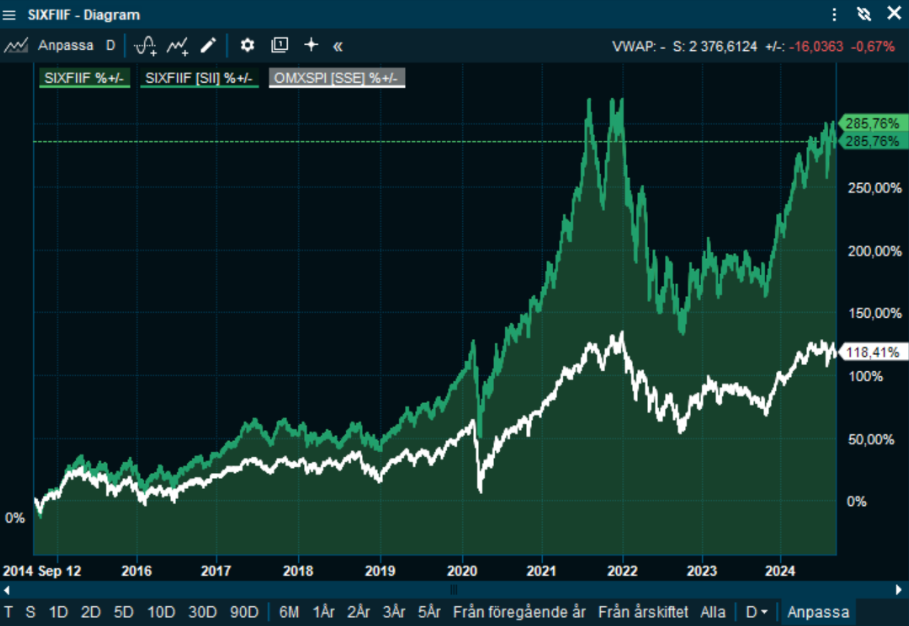

Svenska investmentbolagsindexet SIXFIIF har under de senaste tio åren genererat imponerade 285 procent, medan OMXSPI genererat en avkastning om 118 procent – båda exklusive återinvesterade utdelningar. Hur jämför sig investmentbolagen mot Stockholmsbörsens breda index?

Investmentbolag har över en lång tidsperiod varit duktiga på att skapa värde för sina aktieägare genom sitt aktiva ägande och förvaltning av portföljbolagen. Många investmentbolag har även lyckats överprestera Stockholmsbörsens index över längre tidsperioder. Därför kan investmentbolag vara ett bra komplement att ha i sin portfölj.

Kort om investmentbolag och OMXSPI

Investmentbolag investerar sina tillgångar i andra bolag, som kan vara både noterade och onoterade. Olika investmentbolag har olika stor andel av sina investerade tillgångar i onoterade innehav, medan vissa investmentbolag endast har noterade tillgångar. Investmentbolagen liknar därmed sammansättningen av en fond, eftersom vid en investering i en investmentbolagsaktie får du en rad olika innehav och därmed en bra riskspridning. Investmentbolagen brukar också vara aktiva ägare i sina portföljbolag för att skapa ett mervärde för aktieägarna och utveckla portföljbolagen i en viss riktning. Investmentbolag kan därför vara ett billigare alternativ till att köpa en aktivt förvaltad fond.

OMXSPI, som kallas Stockholm all-share, är i stället ett standardiserat index som väger samman värdet på alla aktier som är noterade på Stockholmsbörsen exklusive återinvesterade utdelningar. Det ger därför en bra helhetsbild av utvecklingen på svenska börsen. Det är oftast detta index och OMXS30 som olika indexfonder försöker replikera i sin strategi, då såklart med hänsyn till återinvesterade utdelningar (OMXS30GI).

Källa: Infront

Källa: Infront

Jämförelse mellan investmentbolagen och börsens breda index

Vi tycker OMXSPI och SIXFIIF är en bra jämförelse av flera anledningar. Exempelvis inkluderar inget av indexen återinvesterade utdelningar. SIXFIIF består dessutom av 22 investmentbolag, som i sin tur äger många olika bolag. Därför tycker vi att det blir mer relevant att jämföra det mot Stockholmsbörsens breda index för att se om en aktiv förvaltning och arbete i portföljbolagen skapar ett mervärde för aktieägarna, kontra att äga ett standardiserat index.

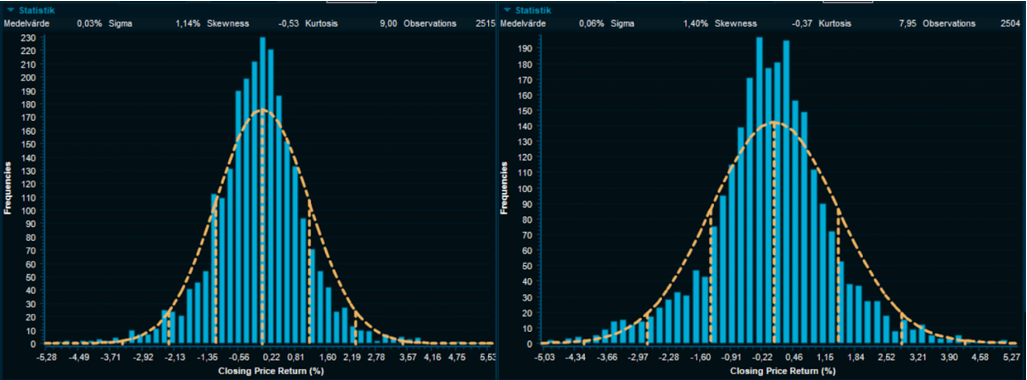

Här nedanför kan du se ett histogram som visar spridningen i avkastning mellan OMXSPI och SIXFIIF. Båda histogrammen visar en normalfördelning, fast med vissa skillnader. SIXFIIF har en högre standardavvikelse, vilket visar att volatiliteten är högre hos investmentbolagen. Den dagliga genomsnittliga avkastningen för SIXFIIF är 0,06 procent medan den för OMXSPI är 0,03 procent. En till sak som är intressant är att kurtosis är lägre för investmentbolagen än för Stockholmsbörsens index. Det innebär att sannolikheten för mer extrema utfall är högre för OMXSPI än för SIXFIIF.

Till vänster OMXSPI och till höger SIXFIIF index senaste tio åren. Y-axeln visar antalet observationer och x-axeln visar avkastningen per dag. Källa: Infront

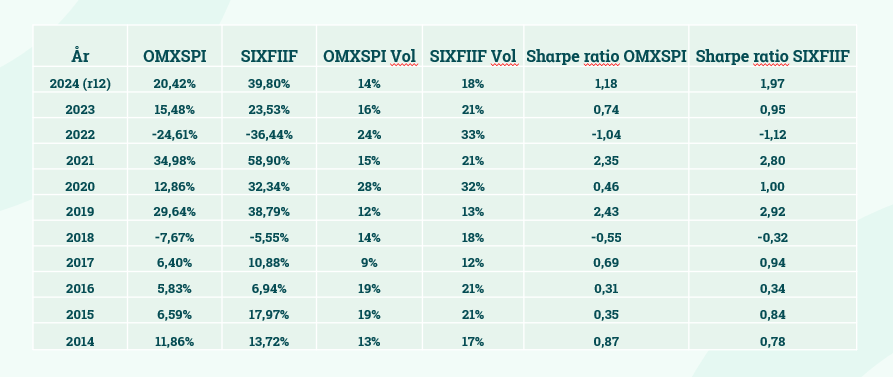

Tabellen längre ned visar avkastningen per år för OMXSPI och SIXFIIF. Den visar också uträknad volatilitet per år och sharpekvoten (riskjusterad avkastning). Det vi kan se är att historiskt har avkastningen varit lite högre per år för investmentbolagsindexet. Däremot har även volatiliteten och svängningarna i avkastningen varit större. Men vi ska komma ihåg att perioden 2014-2024 har generellt varit en starkt stigande marknad. Därför är det inte säkert att investmentbolag nödvändigtvis kommer överprestera framöver. Trots att investmentbolagen haft en högre volatilitet har den riskjusterade avkastningen varit god (hög sharpekvot). Samtidigt har den riskfria räntan under en största delen av mätperioden varit nära noll. I nuvarande marknadsläget är den riskfria räntan betydligt högre, även om marknaden prissätter att den kommer gå ner framöver.

År 2024 beräknat på rullande 12 månader bakåt. Vol (volatiliteten) är uppräknad från daglig standardavvikelse med antagande 250 handelsdagar. Sharpe ratio är beräknat utifrån medelräntan per år på Riksbankens styrränta.

För dig som funderar på att köpa in dig i något investmentbolag kan det vara värt att kika på hur bolaget värderas och jämföra det med hur bolaget värderas historiskt, samt kika på om innehaven och nischen som investmentbolaget verkar inom är något som faller just dig i smaken. Ifall du inte känner dig komfortabel med en analys av värderingen kan ett alternativ vara att sprida ut köpen under en längre tidsperiod, till exempel sex månader eller ett år, och diversifiera bort en del av risken med att tajma marknaden fel genom s.k. tidsdiversifiering.

Hoppas du tar med dig något från vår korta sammanställning.

/Oliver och Östen, kundansvariga på Pro

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och ska inte ses som investeringsråd och/eller åsikter från Avanza.