SaaS-bolag i motvind och betydelsen av hårdvara

Den genomsnittliga tech-aktien på Nasdaq 100 har knappt rört sig i år, men det återspeglar inte den underliggande verkligheten. SaaS-bolag har backat när AI hotar deras affärsmodeller, samtidigt som chip- och hårdvarubolag rusar och kapitalet flyttas mot framtidens AI-infrastruktur. Stora techbolag satsar tungt på AI, men de fria kassaflödena sjunker, och den som inte har starka konkurrensfördelar riskerar att hamna på efterkälken.

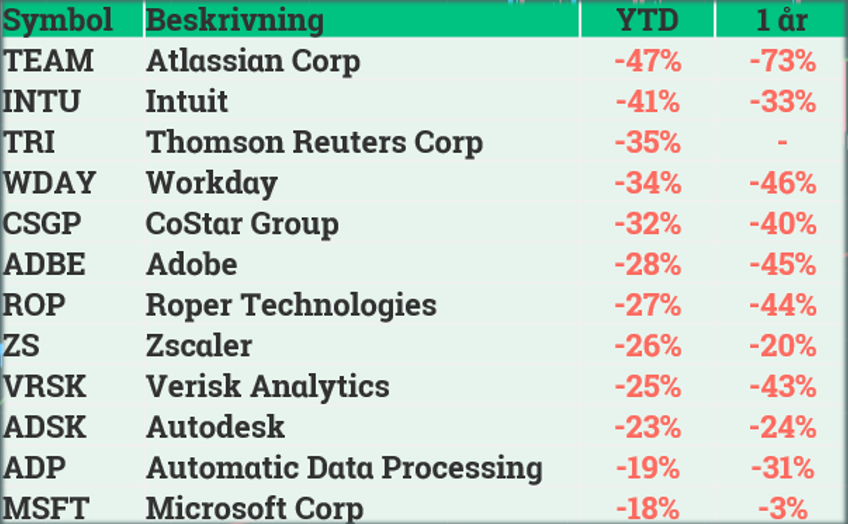

Sedan årsskiftet har Nasdaq haft en negativ utveckling på två procent. En femtedel av indexet består av mjukvarubolag med Software as a Service (SaaS) som affärsmodell, vilket innebär att sälja mjukvara som abonnemang. Trots bra rapporter senaste kvartalen är SaaS-bolagen ned i snitt 29 procent i år. Pengar har flyttats inom Nasdaq 100 från mjukvara till hårdvara. ASML är upp 33 procent i år, Intel 27 procent. Varför denna rotation på bara några månader?

Tolv SaaS-bolag på indexet Nasdaq 100. Värdeutveckling sedan årsskiftet. Källa: Infront.

Försvagade affärsmodeller för SaaS

Under mitten av 2025 publicerade Goldman Sachs en intressant artikel där en ny vinkel ges på vallgraven (eng: moat) runt SaaS-bolagens affärsmodeller. Enligt deras analys kommer den adresserbara marknaden för SaaS-bolag att börja minska till följd av AI-utvecklingen. Om affärsmodellen är hotad av AI i framtiden måste man som investerare ta ställning till värderingen här och nu. Samma värderingsmultipel kanske inte är rimlig om bolagen riskerar att förlora marknadsandelar?

Ett exempel på ett SaaS-bolag som haft det tufft är Adobe. Aktien har en negativ avkastning på -28 procent i år. Företaget säljer verktyg som Photoshop, Illustrator, med mera. Vissa funktioner som tidigare krävde specialiserad mjukvara kan nu göras direkt med AI-verktyg. Den försvagade vallgraven runt bolagets affärsmodell tvingar investerare att ifrågasätta värderingen. Ifrågasättandet kan definitivt vara befogat för ett bolag som Adobe.

Däremot finns SaaS-bolag vars affärsmodeller är och fortsatt kommer vara marginellt påverkade av AI. En marginell påverkan kan exempelvis bero på att mjukvaran bolaget säljer är svår att ersätta, att bolaget har ett starkt varumärke, att det är en för stor kostnad förknippad med att byta leverantör eller att det finns omfattande positiva nätverkseffekter av att använda mjukvaran. Frågan är då om den här SaaS-apokalypsen är befogad för huvuddelen av SaaS-bolagen? Flöden har nämligen en tendens att dra alla bolag inom en viss kategori över en kam, vilket kan skapa både över- och underprissättningar. Hastigheten på den här nedgången börjar likna panik, vilket talar för att underprissättningar nu börjar uppstå i vissa SaaS-bolag. För än så länge räcker det inte att vibe-koda ihop en plattform som kan konkurrera med Bloomberg eller Reuters.

Annons

Aktiemarknadens förflyttning bort från mjukvara

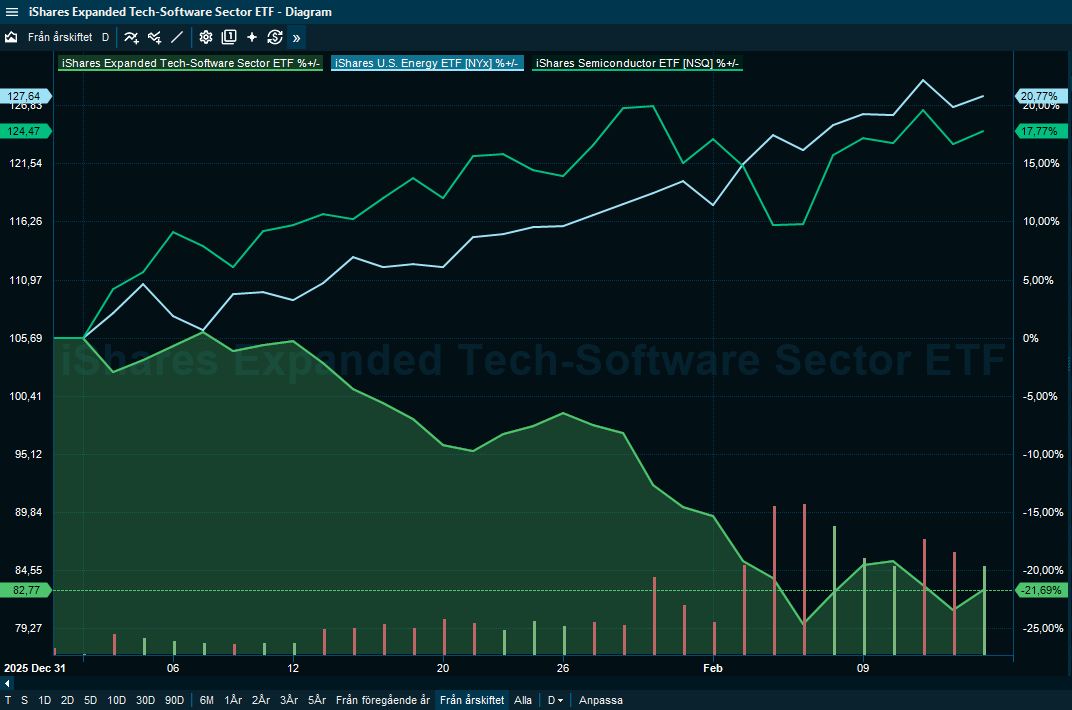

När AI-tillväxten skapar osäkerhet kring SaaS-bolagens affärsmodeller har investerare i stället sökt exponering mot det som alla AI-lösningar är beroende av. Vad är det? Det som ligger bakom AI. Det vill säga; chip-producenter, datacenter, energi. Den förflyttningen pågår fortfarande, vilket syns tydligt när man jämför kursutvecklingen i sektorerna.

Jämförelse mellan mjukvara, halvledare och energi ETF:er sedan årsskiftet. Källa Infront.

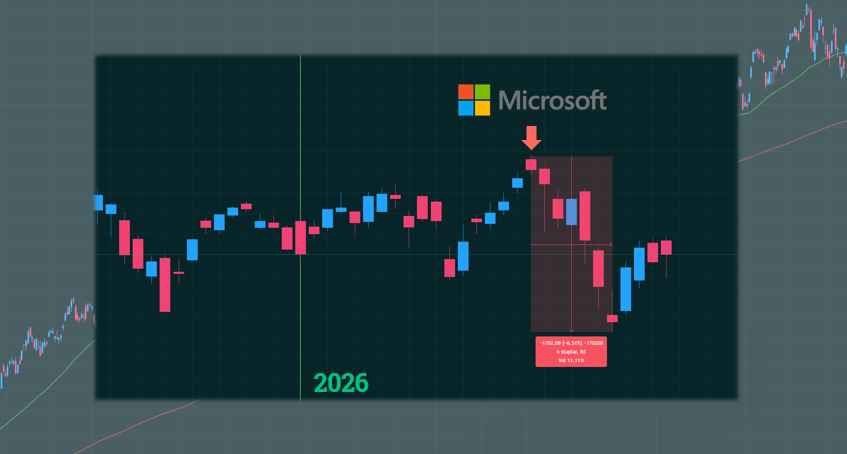

Samtidigt kan kapitalförflyttningen från SaaS-bolagen ses i ett större sammanhang. Den snabba tillväxttakten inom AI gör prediktioner om framtiden ännu svårare, oavsett SaaS eller datacenter. Microsoft exemplifierar det här dilemmat. Bolaget är på många sätt rätt positionerat för AI-framtiden men samtidigt ser aktiemarknaden just nu orosmoln.

Marknadens oro kring stora investeringar i AI

Microsofts rapportreaktion visar att marknaden just nu är tveksam att betala priset för framtida AI-dominans. Den vill se tydligare bevis på att investeringarna faktiskt omsätts i intäkter.

Kursutveckling Nasdaq 100 sedan årsskiftet. Källa: TradingView.

Microsofts räkenskapsmässiga Q2-rapport kom in bättre än väntat både på resultatet och intäkterna. Vinst per aktie landade på $4,14 mot väntade $3,92. Ändå handlades aktien ned som mest över 14 procent på rapportdagen den 28 januari. Den här kursreaktionen är en viktig signal i det nuvarande marknadssentimentet. Det som marknaden reagerar negativt på är inte resultatet, det är vad Microsoft guidar framåt med AI-tillväxten. Löftet är långsiktig tillväxt och AI-dominans i utbyte mot mycket höga kortsiktiga kostnader. Är kortsiktiga kostnaderna för höga?

Den större lägesbilden

Microsoft är inte unikt. De största bolagen i USA satsar stenhårt på AI just nu. Om intäkterna från AI-satsningarna dröjer, kan det sänka värderingarna på techbolagen vilket i sin tur skulle ha en negativ inverkan på hela aktiemarknaden.

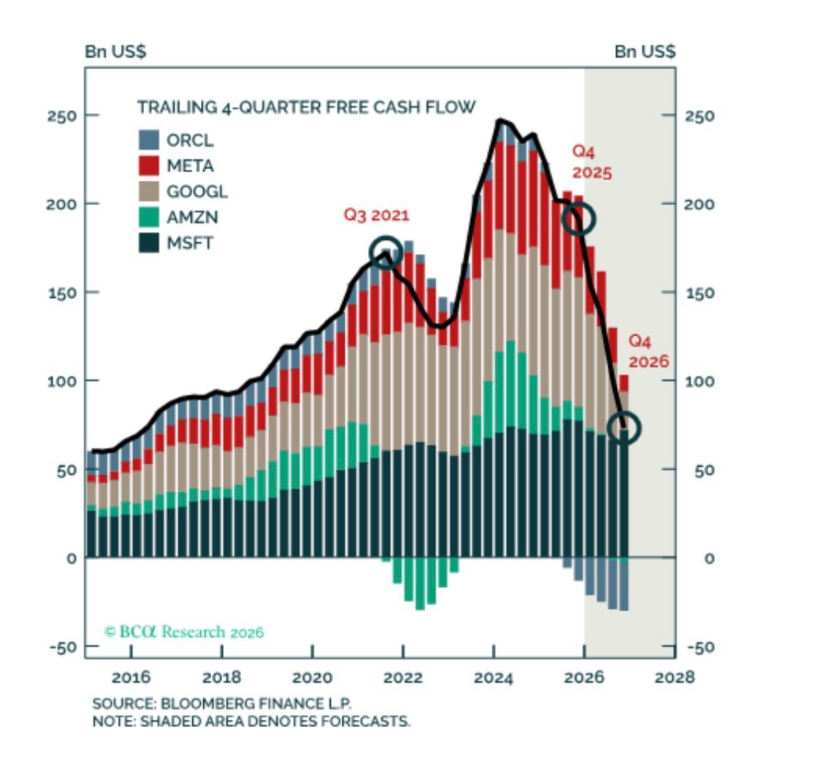

Fritt kassaflöde (FCF) hos fem amerikanska techbolag. Källa: Peter Berezin

Vi närmar oss en intressant inflektionspunkt för de amerikanska techbolagen. Under 2026 kommer det fria kassaflödet hos de fem största techbolagen att vara på lägsta nivåer på tio år. Lönsamheten i bolagen faller inte än, men det fria kassaflödet gör det. Bolagen investerar stort på att vara framtidens vinnare för AI-infrastrukturen.

Trösklarna är höga och investeringarna kapitaltunga. Men det gäller även för AI-infrastrukturbolagen att gräva vallgraven runt sin affärsmodell i god tid, annars riskerar den att inte vara djup nog när konkurrensen fortsätter hårdna.

// Östen Burman, kundansvarig Pro

Har du 3 miljoner i samlat sparande?

Vår Private Banking är för dig med minst 3 miljoner kronor i samlat sparande – och självklart får dina familjemedlemmar och eventuella bolag samma förmånliga villkor. Är du intresserad? Läs vidare om alla förmåner eller ring oss på 08-409 421 00 så berättar vi mer.

Artiklar på ämnet:

What to Expect From AI in 2026

AI Agents to Boost Productivity and Size of Software Market

Podd på ämnet:

Is SaaS Dead? – All-in podcast

HIGHLIGHTS: Dylan Field – CEO of Figma

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och ska inte ses som investeringsråd och/eller åsikter från Avanza.