Säkra vinster i Assa Abloy

Analysen är ursprungligen publicerad den 19/02-2024 i Börsveckan nummer 8

Assa Abloy har under tidigare konjunkturnedgångar bevisat att affärsmodellen har motståndskraft där två tredjedelar av omsättningen kommer från en stabil eftermarknad. Historiken är imponerande och prislappen överkomlig för verkstadsjätten.

Med över 300 förvärv i bagaget sedan 1994 så har låsjätten Assa Abloy bevisad förmåga att skapa tillväxt med bibehållen lönsamhet. Och denna resa har inte nått vägs ände. Under fjolåret adderade koncernen 24 nya bolag med en total årsomsättning om cirka 20 Mdkr, varav 6 tillkom i det sista kvartalet.

Det största förvärvet är amerikanska Hardware and Home Improvement (HHI) med en årsomsättning på nästan 17 Mdkr (per 2022) och som innebär att Assa Abloy kan utveckla verksamheten i det nordamerikanska bostadssegmentet. Med en prislapp om 4,3 miljarder USD på skuldfri basis är det möjligen åt det dyra hållet (ev/ebitda cirka 10x) då lönsamheten är lägre än för koncernen i ingångsläget, men ledningen har tidigare angett att synergierna förväntas uppgå till cirka 100 MUSD under 2025.

Köper tillväxt

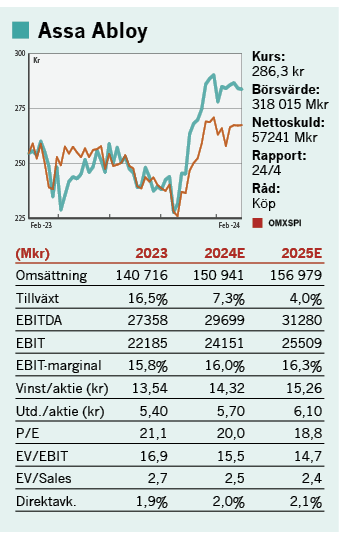

Att förvärv stått högt upp på ledningens agenda förvånar oss inte. Bokslutsrapporten visade på en svag marknad. Omsättningen ökade i det sista kvartalet med 12 procent till 37 Mdkr, varav en oförändrad organisk tillväxt. För helåret är samma siffror 16 respektive 3 procent och utvecklingen förklaras i stort av ett tapp i divisionerna Asia Pacific, EMEIA and Global Technologies. Ett viktigt tillväxtområde för Assa Abloy är vidare digitala lås och denna produktgrupp, som ifjol stod för 30 procent av koncernens omsättning, visade en positiv tillväxt både i Q4 och för helåret. Det anser vi är ett gott tecken för framtiden, där ledningens ambition är att årligen uppnå en omsättningstillväxt på 10 procent – inräknat förvärv.

Historiskt har Assa haft en mycket stabil rörelsemarginalutveckling runt 16-17 procent och nyckelfaktorn är att runt två tredjedelar av omsättningen kommer från den stabila eftermarknaden. Exempel på produkter med återkommande efterfråga är uppgraderingar, byte av komponenter, mjukvara och utfärdanden av passerkort. I Q4 landade den underliga rörelsemarginalen på 15,5 procent (15,7) men justerar man för förvärvet av HHI (där synergier inte har realiserats fullt ut), likväl avyttringen av Emtek/U.S. Smart Residential Business, så blev marginalen 16,8 procent. För att lönsamheten ska förbättras framöver behöver ledningen arbeta med både kostnads- och intäktssynergier från förvärv, men lägre materialkostnader ser vi också kommer gynna marginalutvecklingen.

Hanterlig skuldsättning

Med fjolårets gjorda förvärv kan man tänka sig att skuldsättningen ökat markant, men vi betraktar skuldsättningsnivån som acceptabel givet vinstvisibiliteten från eftermarknadsaffären. Vid utgången av 2023 låg den räntebärande nettoskulden, exkluderat leasing- och pensionsåtaganden, på 57 Mdkr. Gentemot vår ebitda-prognos för 2024 om 30 Mdkr betyder det en nettoskuldskvot om 1,9x. I detta hänseende finns fortfarande låneutrymme kvar till ytterligare förvärv under 2024.

Med Assa Abloys stabila finansiella historik blir det av naturliga skäl en aktie som kvalificerar in bland dem som man på lång sikt kan stoppa i byrålådan. Under 2009, finanskrisåret, minskade omsättningen med 12 procent organiskt men den underliggande rörelsemarginalen försvarades ändå med ett utfall på fina 15,5 procent detta år. Och trots att den organiska tillväxten var svag under 2023 så ökade ändå det underliggande rörelseresultatet med 20 procent.

I vår prognos för 2024 tar vi fasta på dels ledningens uttalade ambition att förbättra lönsamheten hos HHI-förvärvet, dels att man arbetar internt i befintlig verksamhet med kostnadskontroll beroende på volym- och prisutvecklingen framöver. Baserat på en oförändrad organisk tillväxt och gjorda förvärv skissar vi på en omsättning runt 151 Mdkr per 2024. Eftersom det ofta tar längre tid än väntat att realisera synergier så antar vi, likt konsensusestimaten, att rörelsemarginalen endast expanderar till 16 procent nästa år.

Attraktiv värdering

Allt sammantaget fås därmed en ev/ebit kring 15,5x för i år och för nästa faller multipeln ner mot 14,5x. Det anser vi är attraktivt givet den robusta finansiella historiken samt möjligheterna till att krama ur mer synergier från förvärven. Därtill finns fortsatta förvärvsmöjligheter på en svagare marknad där prislapparna tenderar att gå ner.

Assa står starkt och vi trycker på köpknappen.

Kort om Assa Abloy

Assa Abloy är en världsledande leverantör av lås- och dörrlösningar och man är också ledande på säker identifiering – med nycklar, kort, taggar samt mobila och biometriska identitetskontrollsystem. Bolaget skapades genom en sammanslagning av svenska Assa och finska Abloy under 1994.

Huvudägare är Göteborgsbaserade investmentbolaget Latour samt BlackRock Fonder. Vd Nico Delvaux äger B-aktier för närmare 9 Mkr.

Text: Marcus Ewerstrand

Investeringsrekommendationerna på den här sidan härstammar från Placera Media och sprids av Avanza Bank (Avanza). Källan bedöms som tillförlitlig men leverantören ansvarar för innehållet. Investeringsrekommendationerna sprids löpande utan känd periodicitet och informationen kan ändras över tid. Investeringsrekommendationen är en sammanfattning eller ett utdrag från en investeringsrekommendation som du hittar i dess helhet hos Placera Media. Det är viktigt att du fattar egna beslut och bildar dig en egen uppfattning om lämpligheten att placera i de finansiella instrument som nämns på hemsidan. Du ska alltså inte bara förlita dig på informationen i investeringsrekommendationen. Avanza och Placera Media ingår båda i Avanza-koncernen. Här hittar du mer information om investeringsrekommendationer. Avanza står under Finansinspektionens tillsyn.