Sats spänner musklerna

– Analysen är ursprungligen publicerad den 8/5-2023 i Börsveckan nummer 19 –

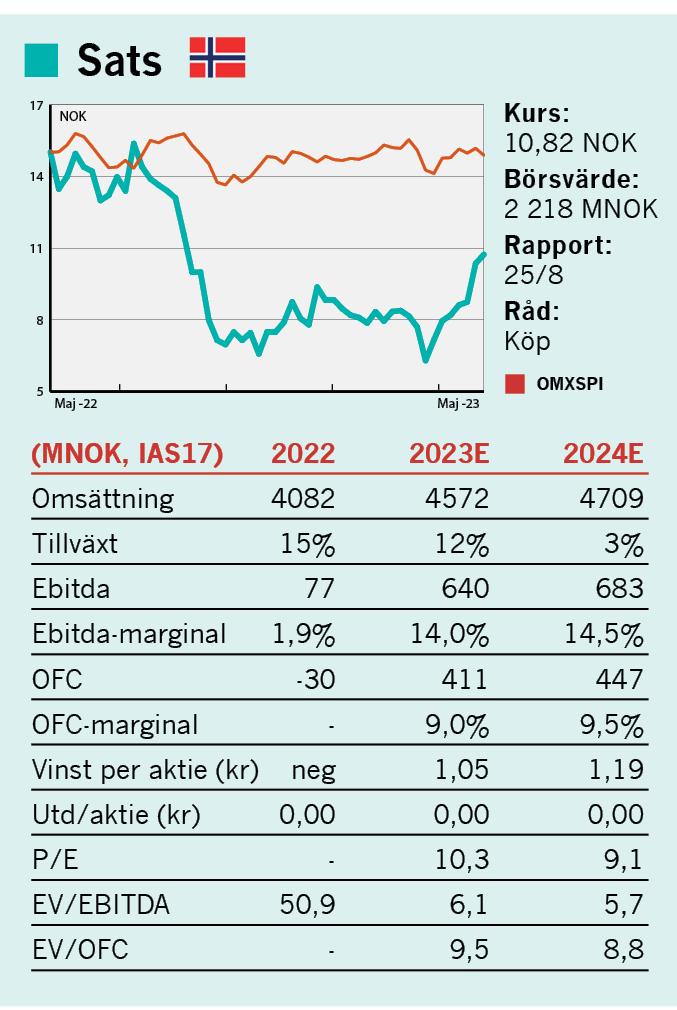

Det våras för Sats som efter en tuff resa på börsen visade på gammal god form i Q1.

Gymjätten Sats har haft en tuff tid på börsen ända sedan noteringen i slutet av 2019, strax före pandemin bröt ut. När återhämtningen äntligen kom så har höga elpriser, inflation och de höga räntorna straffat bolaget extra hårt där balansräkningen är tyngd av en hög skuldsättning.

Q1-rapporten, som bolaget lämnade för ett par veckor sedan, var mot den bakgrunden ett riktigt glädjebesked där det justerade ebitda-resultatet (IAS 17) på 137 MNOK, motsvarande 11 procents marginal, var det högsta någonsin för ett Q1-kvartal. Detta efter kostnadsbesparingar och en omsättning som steg 19 procent (15 procent i lokala valutor) till 1201 MNOK efter fler medlemmar och höjda priser. Ebitda är inget mått vi förordar utan vi ser helst till det mått som är närmast det operativa kassaflödet. I en brokig resultaträkning efter införandet av IFRS 16 där lokalhyror bryts upp i avskrivningar och räntekostnader väljer vi därför ett något oortodoxt mått. Vi utgår från bolagets ebitda i den gamla redovisningsstandarden IAS 17 och gör avdrag för underhållsinvesteringar (Maintenance Capex) som representativa avskrivningar och håller sedan förändringar i rörelsekapitalet konstant. Det ger ett resultatmått på 122 MNOK som vi betraktar som ett rent operativt kassaflöde (OFC).

Rapportrally

Aktien steg 13 procent på rapport men kursen står inte högre än 11 NOK (noterades på 23,5 NOK) och en återgång till 2019-års vinstnivåer på Ebitda (IAS 17) på 573 MNOK skulle ge en värdering omkring EV/EBITDA på 7x. Då tyngde också förluster i Danmark med cirka 40 MNOK där det nu var svarta siffror i Q1. Så om Sats bara kan fortsätta återhämtningen till de tidigare nivåerna så bådar det gott.

Antal medlemmar har ökat till 734 000 och den månatliga snittintäkten är 550 NOK. Just 15 procents tillväxt i lokala valutor är faktiskt också representativt mot 2019-års nivå och antalet medlemmar är ungefär 7 procent högre än vid Q1 2019. Prishöjningarna på i genomsnitt 8 procent har alltså kunnat genomföras och antalet medlemmar ökat trots det. Antalet gym är förvisso fler nu men per gym är antalet medlemmar faktiskt cirka 2670 vilket är snäppet under 2019 så något våldsamt sparprogram där medlemmarna fått tränga ihop sig är inte fallet, om än vi förmodar att det sparas på varje krona så gott det går i nuläget. Möjligen kan man tänka sig att ytorna minskat, men det är inget som anges. Under 2023 ska 6 nya gym startas och 2 stängas. Helt smärtfritt har dock prishöjningarna inte varit då kundtappet (churn) är högre än tidigare om än marginellt i relativa tal.

Säsongsvariationer

Något paradoxalt så är heller inte Q1 ett särskilt starkt kvartal om än man kan tro det då många tar tag i nyårslöftet att börja träna. Januari är faktiskt den resultatmässigt sämsta månaden, för istället för vinstfokus så är tillväxt genom marknadsföring och kampanjer prioriterat. Därtill är kostnaderna för personal och drift höga, inte minst med tanke på det höga elpriset. Bäst lönsamhet är det istället under sommaren då gymmen i det närmaste står tomma, ingen marknadsföring görs och driftkostnaderna är låga. Personalstyrkan är dessutom till 90 procent timanställda så även de kostnaderna hålls nere. Intäkterna kommer ändå från löpande abonnemang överlag. Det bådar alltså gott med en så pass bra start på året.

Balansräkningen är dock tämligen ansträngd med en nettoskuld på 1698 MNOK exklusive leasing på 4877 MNOK. Detta trots att 600 MNOK togs in i början av 2022.

Lånekovenanterna har också justerats och Sats får inte betala någon utdelning under 2023, vilket ändå inte vore sunt.

Frågan är snarare hur Sats erbjudande står sig i sämre tider samtidigt som en ny energikris i vinter potentiellt kan bli kostsamt. Vi räknar med en justerad ebitda-marginal runt 14 procent i år, vilket är i linje med 2019 och lägre än 2017-2018 på 16 samt 17 procent. Tillväxten räknar vi med 12 procent på helåret där tuffare jämförelsetal och svagare konjunktur ändå ökar churnen en aning. Det ger en värdering på Ev/Ebitda omkring 6 och det representativa kassaflödet givet en underhållscapex i linje med guidningen från ledningen på 5 procent blir EV/OFC cirka 9. Skuldsättningen är hög på omkring 4x kassaflödet och i Q1 betalade Sats 30 MNOK i räntor så säkerligen kommer omkring en tredjedel av det kassaflödet gå åt till räntor. Efter skatt så blir en representativ vinst per aktie drygt 1 NOK vilket ger ett ”p/e”-tal på drygt 10.

Låg tillväxt men stigande lönsamhet

Gymmarknaden har tidigare uppvisat en tillväxt på ett fåtal procent och det är mogna marknader så vi räknar inte heller med någon större tillväxt framgent. Lönsamheten torde dock kunna nära sig tidigare nivåer. Skuldsättningen är åt de höga hållet där nedstängningar av anläggningar även gör leasingskulden relevant om kontraktet inte löper ut i samma veva. Det är en akilleshäl och vi har heller inte tagit hänsyn till kostnader för tillväxtsatsningar, men räknar heller inte med någon betydande tillväxt.

Sammantaget landar vi i att prislappen är lite för låg för ett tämligen defensivt bolag med ett starkt varumärke.

Vi sätter köp.

Det här är Sats

Sats är en av Europas största gymkedjor som erbjuder träning i gym, online, utomhus och flertalet instruktörsledda träningsformer under varumärken som Sats, Fresh Fitness och Elixir. Sats är marknadsledare i Norge och Sverige under varumärket Sats, medan i Finland används ELIXIR och i Danmark är Sats enbart störst i Köpenhamnområdet. Norge är den viktigaste marknaden och utgör knappt hälften av omsättningen följt av Sverige på cirka 34 procent följt av Finland och Danmark runt 10 procent vardera. I Q1 hade Sats 274 anläggningar, 9000 anställda och 734 000 kunder. Huvudägare är Tryghedgruppen och Altor.

Text: Peter Hedlund

Investeringsrekommendationerna på den här sidan härstammar från Placera Media och sprids av Avanza Bank (Avanza). Källan bedöms som tillförlitlig men leverantören ansvarar för innehållet. Investeringsrekommendationerna sprids löpande utan känd periodicitet och informationen kan ändras över tid. Investeringsrekommendationen är en sammanfattning eller ett utdrag från en investeringsrekommendation som du hittar i dess helhet hos Placera Media.

Det är viktigt att du fattar egna beslut och bildar dig en egen uppfattning om lämpligheten att placera i de finansiella instrument som nämns på hemsidan. Du ska alltså inte bara förlita dig på informationen i investeringsrekommendationen. Avanza och Placera Media ingår båda i Avanza-koncernen. Här hittar du mer information om investeringsrekommendationer. Avanza står under Finansinspektionens tillsyn.