Trump, kronstyrka och ränteuppgång skapar kraftig marknadsvolatilitet

Sedan den 18 februari när S&P 500 toppade har börsen korrigerat med 10%. Trumps hot om, och införande av, tullar mot centrala handelsmotparter som Kina, Kanada och Mexiko har tillsammans med utspelen mot Ukraina fått investerare runtom i världen att rösta med fötterna och sälja av innehav i USA.

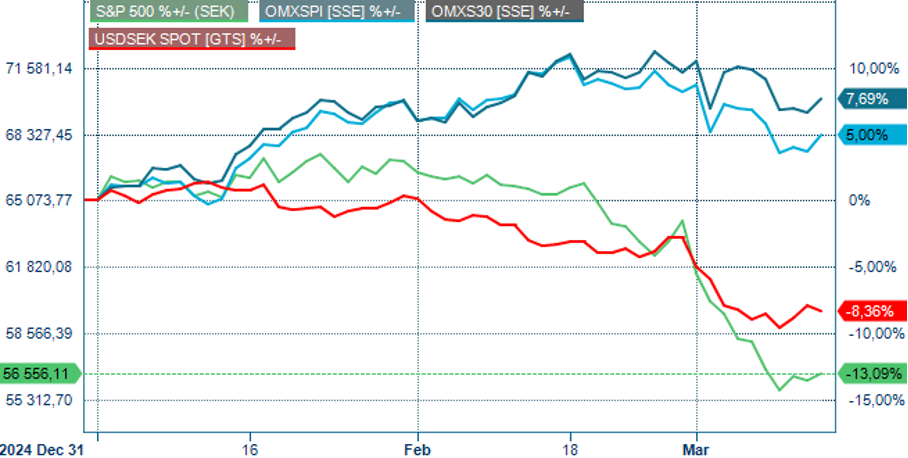

Kronan den främsta drivaren av negativ utveckling på amerikanska innehav

Källa: Infront.

Starkt bidragande till den kraftiga utförslöpan för svenska investerare som placerat i USA är den plötsliga och kraftiga kronförstärkningen. Det har skett en relativt stor omallokering av tillgångar hem till Sverige.

I bilden ovan visas börsutvecklingen för OMXS30 respektive hela Stockholmsbörsen i mörkblått 7,69% YTD och ljusblått 5% YTD. De stora likvida bolagen och inte minst våra storbanker har fått se en uppvärdering medan de mindre bolagen släpar. Det gör att OMXS30 gått bäst i ett slags ”home-biased, flight to safety” till den trygga kronhamnen.

När det stormar på de finansiella haven brukar kronan försvagas men denna gång är det just kapitalflöden till Sverige som bidragit till den plötsliga kronförstärkningen, en risk vi skrev om i vårt marknadsbrev i början av januari. Högre inflationssiffror och högre långräntor på hemmaplan har också bidragit till kronans styrka.

Annons

I bilden ovan i rött ser vi hur USDSEK utvecklats sedan årsskiftet. Den svenska kronan har stärkts med cirka 8% mot dollarn på mycket kort tid. Enligt statistik från Fondbolagens förening gjordes nettouttag från Nordamerikafonder på 13,7 miljarder under februari vilket har bidragit kronstyrkan.

Från ett kronperspektiv har amerikanska innehav påverkats särskilt negativt. Den gröna kurvan ovan visar utvecklingen av S&P500 i SEK. När vi tar hänsyn till både börsnedgången om 5% sedan årets början och kronförstärkningen om 8% blir den totala nedgången i kronor 13%.

Långräntor åt olika håll av olika skäl

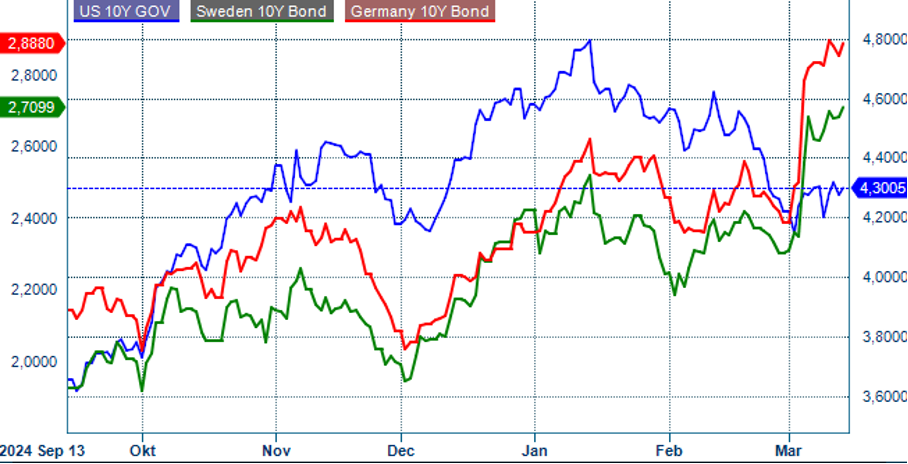

Källa: Infront.

Efter att Tyskland meddelat att de kommer att ändra i den så kallade skuldbromsen för att starta en försvars- och infrastrukturfond, fick räntemarknaden se den största enskilda dagsuppgången i tyska 10-åriga räntor på 30 år. Räntan steg hela 30 punkter på beskeden och har sedan dess fortsatt att stiga till 2,88% (rött vänster skala). Fondens storlek ska vara 500 miljarder euro och lär leda till betydande upplåningsbehov genom att emittera tyska statsobligationer vilket sätter press uppåt på räntorna.

Sverige med en mycket låg statsskuld ser också högre långräntor dels som följd av ökade försvarsutgifter som delvis kan komma att finansieras via obligationsmarknaden dels då Sverige handlas mot Tyskland som referens. Den svenska 10-åringen steg i sin tur med knappa 20 punkter och handlades kring 2,70% (grön vänster skala).

I USA har räntorna gått åt andra hållet när marknaden ser ”flight to safety” dvs ut ur aktier och in i räntebärande statspapper. 10-åriga amerikanska räntor handlar nu kring 4,30% (blått höger skala).

Hur kan jag tänka som investerare

Den kraftiga kronförstärkningen har stannat av. Sannolikt krävs positiva nyheter kring Sveriges ekonomi för att kronan ska fortsätta stärkas härifrån. Troligare är en konsolidering alternativt en gradvis försvagning från dessa nivåer.

Kortränteförväntningarna på Fed har gått från förväntat 1 sänkning tidigare i år till att nu prissätta knappt 3 sänkningar. Osäkerheten på arbetsmarknaden för offentligt anställda har ökat i och med DOGE. Utspel om tullar skapar också stor osäkerhet om den ekonomiska utvecklingen i USA som sannolikt blir lägre än tidigare estimat. Samtidigt har osäkerheten kring inflationen ökat med risk på uppsidan, något som kan leda till stagflation över tid med låg tillväxt, hög arbetslöshet och hög inflation. Ett sådant scenario brukar vara negativt för aktiemarknaden.

För Riksbankens del, med en styrränta på 2,25%, blir det svårare att sänka räntan härifrån. Det lär i alla fall dröja och inflationen behöver komma ner för att det ens ska vara möjligt. Konsumenterna deppar dock fortfarande och det skulle behövas mer stimulans men det skulle kunna komma från finanspolitiken istället. Med en låg statsskuld är vi väl rustade helt enkelt.

Börsernas värdering då? OMXS30 handlar kring 17 i framåtblickande PE-tal, S&P 500 kring PE 20, Emerging Markets 14 och Kina 13. Frontier Markets handlar samtidigt på historiskt låga 8.

Lycka till på marknaden! / Magnus Lilja, Chef Avanza Private Banking

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och ska inte ses som investeringsråd och/eller åsikter från Avanza