Tubulens eller mjuklandning när Fed sänker räntan

Att Riksbanken gick före Fed och ECB gav börsen mersmak när såväl kronan som börsen stärktes, i linje med våra tidigare tankar om marknadens utveckling.

Att kronan stärkts ytterligare på senare tid förklaras delvis av att så kallade ”carry trades” minskats dels av fortsatt god riskaptit. Genom carry trades har kronan använts som finansieringsvaluta. Därefter säljer man kronor för att köpa andra högavkastande valutor, exempelvis amerikanska dollar och mexikanska peso. Avsikten är att få en högre avkastning än kostnaden för finansieringen i kronor. När dessa positioner minskas går flödet tillbaka med köp av kronor med en valutaförstärkning som följd. Svenska investerare kan också ha ändrat om i portföljerna från utländska innehav till svenska innehav. Det bidrar också till en starkare krona just nu.

Efter Riksbankens senaste sänkning av styrräntan med 25 punkter till 3,50% och med budskapet om ytterligare 3 sänkningar i år, har marknaden tagit ut svängarna. I skrivande stund prissätter marknaden en styrränta på 2,66% efter mötet den 19 december, lite drygt ytterligare tre sänkningar fram till årets slut.

Att Fed sänker 25 punkter vid sitt nästa möte den 18 september känns kassaskåpssäkert. I samband med börsturbulensen i början av augusti prissatte marknaden att Fed skulle sänka 50 punkter. Nu prissätter marknaden 35 punkters sänkning så fortfarande viss sannolikhet för dubbelsänkning. Totalt räknar marknaden med 100 punkters sänkning från Fed fram till december i år, dvs minst en dubbelsänkning. I bilden nedan visas marknadens prissättning av Fed och Riksbanken. Fetmarkerade siffror avser datum när styrräntebesked meddelas.

Källa: Bloomberg, OIS implied yield

Källa: Infront

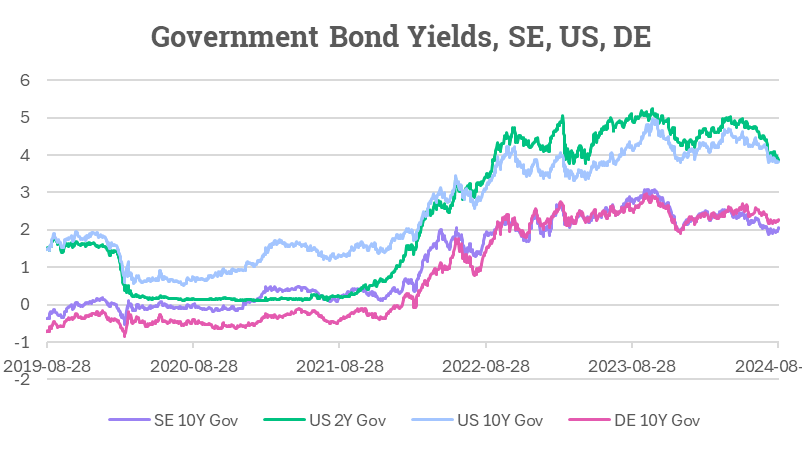

De långa statsobligationsräntorna toppade ur i höstas och har sedan dess fallit en del (bild ovan). En svensk 10-årig ränta under dess tyska motsvarighet gör det svårare att varaktigt se ökat intresse för svenska obligationer (bild ovan). Givet att inflationsmålspolitiken fungerar finns det ett begränsat utrymme för ytterligare nedgång i långa räntor.

Om vi kikar på de amerikanska räntorna, har dessa stigit kraftigt under de senaste tre åren. I takt med lägre inflationssiffror har dock långa räntor kommit ned efter att ha toppat hösten 2023 (bild ovan).

Källa: Infront

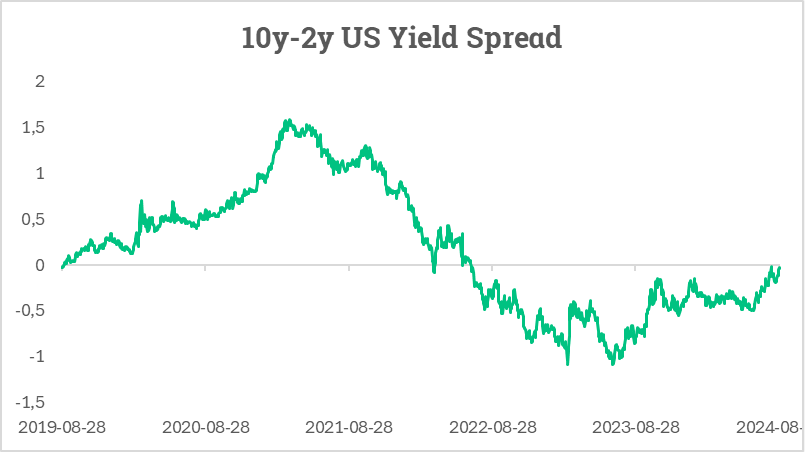

I bilden ovan visas skillnaden mellan amerikanska 10-åriga statsobligationer och 2-åriga obligationer. Nu ligger 10-åringen på 3,84% och 2-åringen på 3,88%, en skillnad på -0,04% det vill säga 4 punkter. Bilden visar skillnaden över tid.

När denna skillnad blir lägre än 0 det vill säga när 10-åriga räntor är lägre än 2-åriga räntor, prissätter räntemarknaden en kommande recession, med fördröjning på cirka 2 år. Marknaden har haft rätt de senaste 40 åren och senast kurvan inverterade var för drygt två år sedan. När kurvan sedan passerar 0-strecket igen brukar en recession vara nära förestående.

Hur kan jag tänka som investerare?

S&P 500 handlar nu till framåtblickande P/E-tal kring 23, OMXS 30 till P/E 17 och MSCI Emerging Markets till P/E13. Det som sticker ut är kanske S&P 500 men då driver Nvidia och Tesla upp P/E-talet med sina respektive 37 och 76. Svenska börsen känns mer rimligt värderad och EM relativt sett lite billigare. Marknaden prissätter alltjämt en mjuklandning tack vare centralbanksstimulanser men som också redan är prissatta.

Om inflationen inte skulle fortsätta ned som tänkt kommer centralbankerna att få problem att fortsätta sänka i den takt marknaden nu prissätter. Då lär räntorna stiga och börsen få lite motvind. Om arbetsmarknaden i USA skulle försvagas snabbt inom ett par månader skulle aktiemarknaden behöva ta ner vinstestimaten som just nu ligger på 239 USD per aktie för S&P 500. Då skulle börsen behöva korrigera en del med förnyad marknadsturbulens som följd. För den som tror på mjuklandning med en kombination av tillväxt och låg inflation är börsen fortfarande intressant. För övriga investerare bör portföljen även bestå av räntebärande för att klara eventuell turbulens på vägen mot landningsbanan.

Lycka till på marknaden, Magnus Lilja, Chef Private Banking.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i artikeln är skribentens egna och ska inte ses som investeringsråd och/eller åsikter från Avanza.