Utdelningssäsongen 2026: Guldregn på OMXS30

Våren på Stockholmsbörsen handlar traditionsenligt om utdelningar och kassaflöden. Utdelningssäsongen 2026 ser ut att gå till historien som ett guldår för aktieägarna. Frågan är om vi står inför ett gyllene läge för utdelningsjägare – eller om värderingarna i Stockholmsbörsens finrum börjar bli ansträngda. Med färska estimat från S&P Global kan vi nu blicka in i framtiden för Sveriges 30 mest omsatta bolag.

Rekordutdelningar 2026

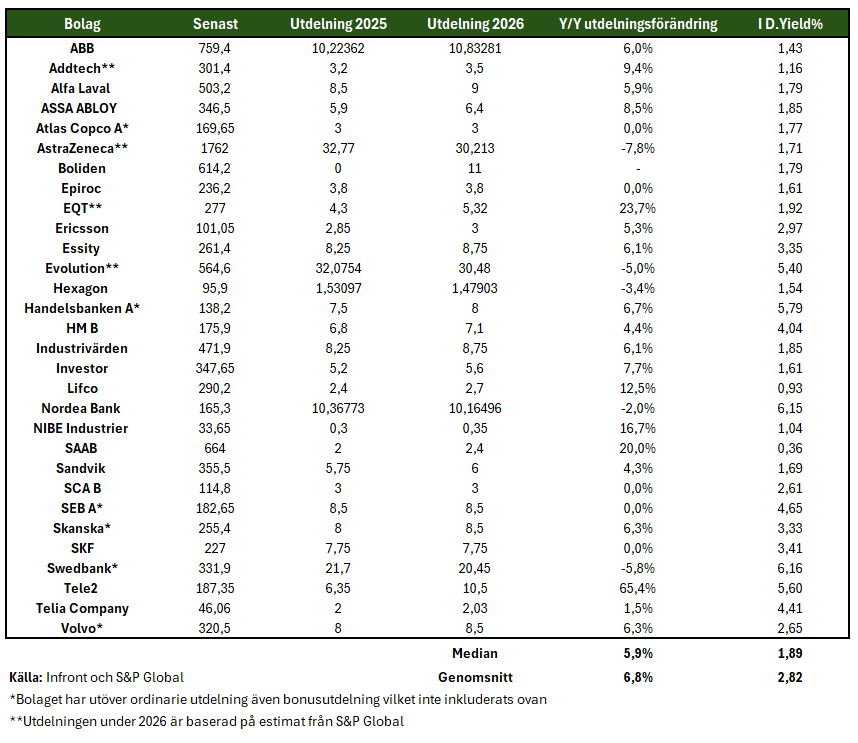

För bolagen inom OMXS30 väntas aktieägarna få dela på ca 365 miljarder kr under 2026. Därmed kan man konstatera att storbolagen visar på imponerande motståndskraft även i geopolitiskt volatila tider. För den ordinarie utdelningen väljer 20 av 30 bolag att höja den, om man sedan räknar med bonusutdelningar är det ett par bolag till som jämfört med 2025 väljer att höja utdelningen.

Bankerna i topp

Bland bolagen som har högst direktavkastning finns generellt bankerna, där vi i skrivande stund ser att t.ex. Swedbank handlas till 6,16 % direktavkastning. För de övriga bankerna ligger Handelsbanken A på 5,79 %, Nordea på 6,15 % och SEB på 4,65 %. Värt att notera är även att bankerna tenderar att bjuda på bonusutdelningar. Med det inräknat för 2026 hamnar den totala utdelningen enligt följande: Handelsbanken (12,6 %), Swedbank (9 %), Nordea (6,15 %) och SEB (7,7 %).

Genomsnittet i OMXS30

Nedan följer en genomgång för samtliga bolag inom OMXS30 där man kan följa förändringen i ordinarie utdelning, samt till vilken direktavkastning respektive aktie handlas till. I genomsnitt höjer bolagen inom OMXS30 utdelningen med 6,8 % för 2026 jämfört med 2025. I dagsläget handlas den genomsnittliga aktien i indexet till en direktavkastning om 2,82 %. Observera att nedan illustration inte tar med eventuella bonusutdelningar som tenderar att variera mer år för år.

OMXS30: Nuvarande direktavkastning och förändring i utdelning

Värdering och vinstförväntningar

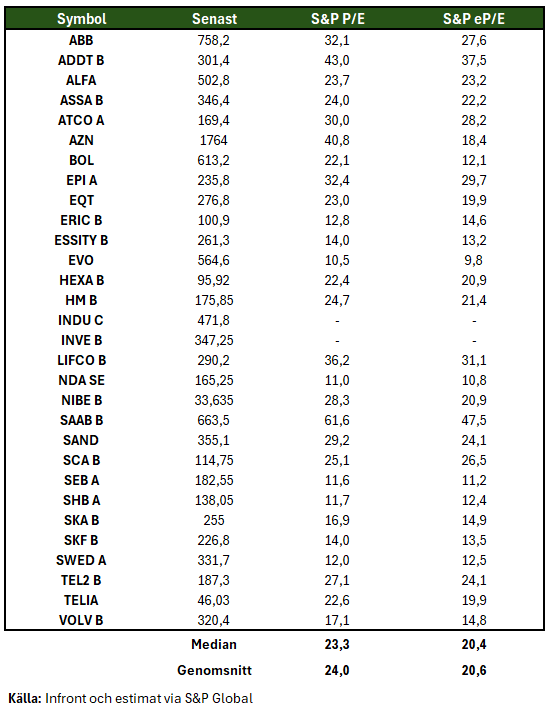

En viktig del att investera i aktier är just utdelningarna som skapar ett slags kassaflöde, som dessutom tenderar att öka år för år. En annan del är till vilken vinstmultipel man förvärvar dessa aktier. Nedan tabell illustrerar P/E-talet (price to earnings) för samtliga bolag inom OMXS30, både baserat på vinsterna senaste 12 månaderna och framtida prognoser från analytikerna om kommande årets vinst. Historiskt har OMXS30 pendlat i intervallet 15-20 på forward earnings (eP/E). P/E-talet varierar över tid och är generellt beroende av framtida vinsttillväxt, konjunktur och ränteläge. Ett lägre P/E-tal tenderar att indikera mer osäkerhet i ekonomin och eventuell lågkonjunktur, medan ett högre P/E-tal visar på förhoppningar om god framtida vinsttillväxt eller konjunkturåterhämtning.

OMXS30: Värdering P/E och forward P/E

I dagsläget ser det ut som att vi befinner oss i en så kallad konjunkturåterhämtning från inflationskrisen 2022-2023. Den indikationen kan man även få enligt ovan tabell eftersom analytikerna räknar på att P/E-talet på storbolagen sjunker markant under året. Detta indikerar att analytikerna räknar på betydande och stigande vinster inom storbolagssegmentet. Förutsättningen för det är naturligtvis en stark konjunkturåterhämtning så att storbolagens vinster och marginaler förbättras. Under föregående år räknade analytikerna på en stark återhämtning i vinsttillväxten men som sedan behövde korrigeras ner när konjunkturåterhämtningen dröjde. Således kan ingångsvärdena för 2026 upplevas som historiskt höga, men det hänger som sagt på att analytikerna förväntar sig hög vinsttillväxt under året. Om konjunkturåterhämtningen återigen inte kommer igång fullt ut under 2026 så finns risken att analytikerna åter behöver skruva ner vinstestimaten. Det kan eventuellt ses som en risk för värderingen av OMXS30 under fortsättningen av 2026.

Hör av er vid minsta fundering!

// Oliver Lönnberg, kundansvarig Avanza Pro

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och ska inte ses som investeringsråd och/eller åsikter från Avanza.