Vändpunkt för Arjo

– Analysen är ursprungligen publicerad den 24/4-2023 i Börsveckan nummer 17 –

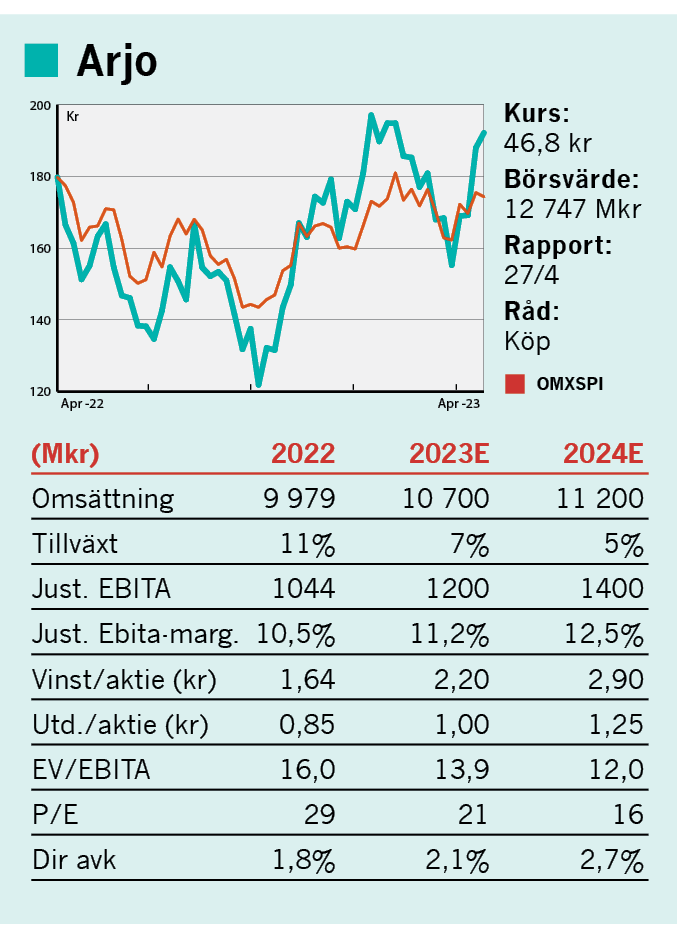

Sedan aktien toppade ut i höstas har såväl förväntningar som kurs rasat betänkligt för Arjo. Q1 kan dock bli en vändpunkt då den organiska tillväxten åter tagit fart.

Sedan aktien toppade ut i höstas har såväl förväntningar som kurs rasat betänkligt för Arjo. Q1 kan dock bli en vändpunkt då den organiska tillväxten åter tagit fart.

Det har varit lite berg- och dalbana för medtech-bolaget Arjo på börsen. Vinstprognoserna halverades under hösten och har därefter legat stilla på en låg nivå. Uppenbarligen var det lite ”upp till bevis” för bolaget och kanske kan Q1 bli det kvitto som marknaden söker på att bättre tider stundar med ett rörelseresultat som var 7 procent bättre än väntat.

I fjol stod hade den organiska tillväxten parkerat med en nedgång på 0,2 procent, men i Q1 så steg den till goda 4,3 procent vilket är väl inom bolagets mål för året på 3-5 procents organisk tillväxt. Totalt ökade omsättningen för Arjo med 11,3 procent. Ett segment som tynger jämförelsetalen är intensivvård i USA där bolaget hade väldigt hög tillväxt under pandemin, men som nu är på väg att normaliseras. Om man rensar för denna effekt så var den organiska tillväxten 5,7 procent. Det visar vilken potential som finns när pandemieffekterna klingat av helt. Därtill finns den nya produkten SEM-scanner som haft en trög start men som väntas nå en försäljning på 150 Mkr under 2023 (tidigare prognos var 200 Mkr).

Slår Getinge på fingrarna

Arjos organiska tillväxttakt kan också jämföras med Getinge vars organiska tillväxt minskade med 5,4 procent under 2022. Även Getinge brottas dock med tuffa jämförelsetal pga. avklingande pandemieffekter så det är inte helt rättvisande siffror. I USA har Getinge blandad utveckling med fin utveckling inom Surgical workflows, men lite svagt inom Life Science så det är ingen entydig bild som ges.

Dessvärre är USA fortfarande ett frågetecken även för Arjo. Uthyrning inom patienthantering är fortfarande svag där och Nordamerika inklusive Kanada (som dock utvecklas väl) står för 38 procent av Arjos uthyrning liksom av den totala omsättningen. Men vd Joacim Lindoff menar att det finns tecken på ljusning i USA och spår att det kommer att synas under andra halvåret i år. Det är lite vagt, men med en okej historik så väljer vi att tro på bolaget. Arjo har också genomfört en omorganisation i Nordamerika inom sälj och service vilket också kan tala för en förbättring.

Om man ser till Arjos affärsområden så utgör produktförsäljning 57 procent av omsättningen, service & reservdelar 18 procent och uthyrning 25 procent. Produktförsäljning ökade med knappt 11 procent under Q1 och service & reservdelar med fina 21 procent, så det är just uthyrningsverksamheten som släpar efter med en tillväxt på knappt 7 procent.

Uppsida i bruttomarginalen

Bruttomarginalen landade på 42,2 procent totalt sett vilket var lägre än under jämförelseperioden Q1 2022 då den var 44,5 procent, men det var ändå högre sekventiellt, dvs. jämfört med andra halvåret 2022 då den var närmare 41 procent. Enligt vd Joacim Lindoff så sker prisjusteringar löpande så det verkar sannolikt att bruttomarginalen kan förbättras lite till. Samtidigt är inflationstakten hög, så råvarukostnaderna kan givetvis också stiga än mer. Men de generella ekonomiska utsikterna pekar mot en inbromsning i inflationstakt samtidigt som många bolag rapporterar om lättnader i komponentbristen vilket talar för att den positiva priseffekten kommer att dominera.

Den justerade ebita-marginalen var 10,0 procent (12,8) vilket förvisso var bättre än väntat, men det är en bra bit under de historiska nivåerna. De ökade rörelsekostnaderna i kvartalet förklarar Joacim Lindoff med en högre aktivitet inom flertalet produktutvecklingsprojekt för kommande lanseringar. Det kan förhoppningsvis bära frukt i framtiden. Så sent som 2021 taktade bolaget 15,3 procent och 13,5 procent under 2020. Och det är just inom lönsamhet som vi ser den stora potentialen. En återgång under nästa år till en nivå kring 12 procents ebita-marginal är inom räckhåll. Det är förvisso högre än 2018 samt 2019 då den justerade ebita-marginalen var 11,3 procent men genom skaleffekter från en högre omsättning och mixeffekter framstår det som fullt rimligt.

Chans till positiva överraskningar

Om Arjo når en tillväxt på 7 procent i år och kan lyfta ebita-marginalen en knapp procentenhet skulle bolaget tjäna omkring 1200 Mkr på ebita-nivå. Justerat för nettoskulden värderas då rörelsen till 14x ebita i år och 12x för 2024. Det är lågt för ett i grunden stabilt bolag inom hälsovård. Här finns också en chans till uppreviderade prognoser om den fina trenden från Q1 står sig under året.

Kanske kan man också hoppas på en viss multipelexpansion om marknaden återfår förtroendet för Arjo. Balansräkningen är okej med en nettoskuld/ebitda på 2,2x. Det är hanterligt, givet att kassaflödet förbättrades under Q1 och bolaget arbetar kontinuerligt med att förbättra sitt rörelsekapital, bland annat med mindre lagerbindning. Målet är en kassakonvertering på 80 procent (59% under Q1) vilket skulle ge bra svängrum för att hantera skuldsättningen.

Det är lite kantboll, men vi behåller köprådet i Arjo som vi satte i början av året (BV 23-05) trots en kursuppgång på 17 procent sedan dess

Kort om Arjo

Arjos verksamhet handlar om ”mobilitet i vårdmiljöer”. Bolaget tillhandahåller sängar, förflyttningsutrustning, diagnostik, hygien mm. Vidare erbjuder bolaget tjänster knutna till vårdmiljöer inklusive uthyrning av utrustning och utbildning av personal. Arjo grundades 1957 och sysselsätter cirka 6 200 anställda med försäljning i fler än 100 länder. Bolagets största marknader är Västeuropa följt av Nordamerika (40%). Återstoden är resten av världen. Huvudägare är finansmannen Carl Bennet med 25 procent av kapitalet.

Text: Lars Frick, Börsveckan

Investeringsrekommendationerna på den här sidan härstammar från Placera Media och sprids av Avanza Bank (Avanza). Källan bedöms som tillförlitlig men leverantören ansvarar för innehållet. Investeringsrekommendationerna sprids löpande utan känd periodicitet och informationen kan ändras över tid. Investeringsrekommendationen är en sammanfattning eller ett utdrag från en investeringsrekommendation som du hittar i dess helhet hos Placera Media.

Det är viktigt att du fattar egna beslut och bildar dig en egen uppfattning om lämpligheten att placera i de finansiella instrument som nämns på hemsidan. Du ska alltså inte bara förlita dig på informationen i investeringsrekommendationen. Avanza och Placera Media ingår båda i Avanza-koncernen. Här hittar du mer information om investeringsrekommendationer. Avanza står under Finansinspektionens tillsyn.