Hur påverkas börsen när räntan höjs?

Inflationstakten är hög vilket skapar huvudbry för både företag och hushåll. För att bekämpa inflationen så höjer Riksbanken styrräntan och under året har vi fått se rejäla höjningar. Men hur påverkar det börsen och ens privatekonomi?

Riksbankens senaste höjning av styrräntan med 100 bps i är den största på närmare tre årtionden. Därmed har vi gått från den finansiella Marianergraven på -0,50 % 2019 fram till nu aviserade nivå på 1,75 %. Det gör också att Riksbanken skapar sig framtida manöverutrymme. Kronan tog ett halvhjärtat skutt för att därefter snabbt försvagas ännu mer mot både dollarn och euron.

Banksektorn stiger medan fastighetssektorn faller när räntan höjs

Att bank och fastighet ofta kategoriseras in i samma sektorfack har länge förundrat mig. En dag som denna blir det extra tydligt. Storbankskvartetten fick OMXS30 att stiga efter den senaste räntehöjningen, tack vare sin räntekänslighet. Ju längre de kan avstå att ge inlåningsränta till sina kunder desto bättre för resultatet.

Fastighetssektorn har haft ett år som bäst beskrivs som finansiell halsfluss. Carnegie Real Estate Index har halverats sedan årsskiftet.

Just kapital är en av fastighetsbolagens viktigaste ingredienser och nu stiger räntan, alltså priset på pengar, i rask takt. Tidigare har inflationen stigit kraftigt men räntekostnaden varit mer modest vilket skapat en god mylla för fastighetsbolag med hyresintäkter kopplade till inflationen. Alldeles oavsett om man är beroende av företagsobligationsmarknaden eller traditionell bankfinansiering så stiger kostnaderna, men det är klokt att också blicka mot bolagens kapital- och räntebindning. Det tar ett bra tag för många bolag att fullt ut påverkas av detta om än börsen reagerar direkt.

Annons

Hög inflation kräver högre ränta

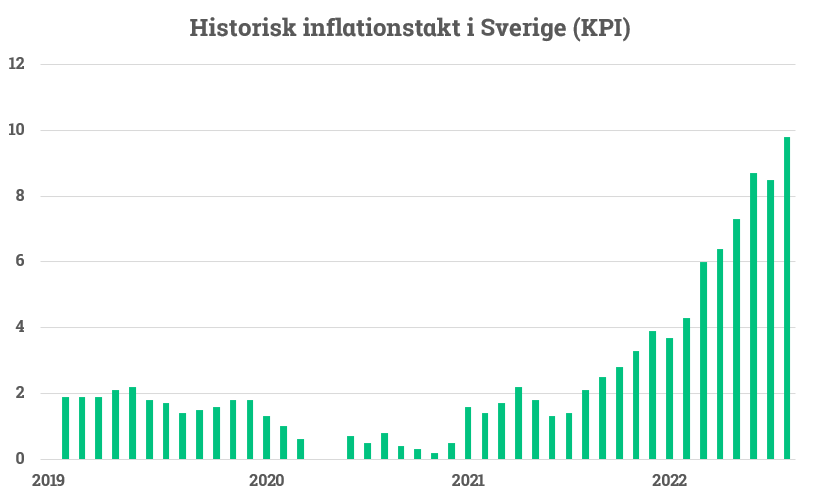

Den svenska inflationstakten steg till 9% i årstakt under augusti, en mycket hög nivå. Nu ser vi dock att många priser kyls av samtidigt som vi ser en högre baseffekt redan i höst. Vi ska komma ihåg att inflationen var mycket låg under sommaren ifjol för att därefter stiga brant under hösten. Nedan ser du historisk inflationstakt, men märk väl att Riksbanken numer följer KPIF, alltså KPI med fast ränta.

Fallande råvarupriser på basmetaller, ädelmetaller, spannmål och olja kommer tids nog att visa sig i inflationssiffrorna, likaså kraftigt fallande fraktrater och hushåll som håller hårdare i plånböckerna. I augusti hade oljepriset stigit +30% jämfört med för ett år sedan men samtidigt har oljepriset också fallit -30% från årshögsta i år, tids nog slår det igenom.

Dessutom har vi senaste tiden sett vinstvarningar från utpräglade sällanköpsbolag såsom Thule, Mips och Electrolux. Och vinstvarningen från amerikanska FedEx skpade ett eko på marknaden nyligen. Den vittnade om en kylig inbromsning.

För Riksbanken är det rimligtvis viktigt att få ned hushållens inflationsförväntningar så vi inte riskerar en negativ pris- och lönespiral i kommande års lönerörelse. Inflationsförväntningarna får inte cementeras på en hög nivå, för allas skull.

Hur påverkas hushållen?

Framför oss har vi en vargavinter – vi har alla hört ordet i valrörelsen – med en potentiell energikris på halsen, stigande bolåneräntor, matpriser och alltjämt höga drivmedelspriser. Hushållen får byta oxfilé till pölsa.

Det har dock pratats om stöd för höga elpriser, amorteringsfrihet och sänkta drivmedelskostnader. Alldeles oavsett och storlek på plånbok kommer hushållen få prioritera hårdare när stigande kostnaden på det mesta undrantränger spar- och konsumtionsutrymme. I det längre perspektivet lär de höga energipriserna leda till ett ökat intresse från hushållen att energieffektivisera sina fastigheter, men det lär inte hinnas med i år. Så på kort sikt lär vi behöva stöd medan vi på längre sikt nog mår gott av incitament till just energieffektivisering.

Så vad kan man göra på kort sikt?

- Se över samtliga kostnader i hushållet och se vilka du kan sänka. Ofta kan man kapa mer kostnaden än man tror.

- Konkurrensutsätt ditt bolån – ofta är det enklare än man kan tro att få ned räntan.

- Sänk din amorteringstakt eller pausa amorteringen om du har låg belåningsgrad.

- Betala av dyra krediter såsom blancolån och kreditkort först. Varför inte sälja gamla prylar på loppis, Facebook marketplace eller Blocket? Använd sedan slantarna till att betala av de dyra krediterna som annars riskerar att svida mest i din plånbok.

- Överväg att jämka via Skatteverket varpå du får ränteavdraget månadsvis istället för en gång om året, för många kan det handla om tusenlappar mer månad. Läs mer om det här.

Sist men inte minst… nu pratas det som sagt om vargavinter i termer av elräkning och på toppen lär vi nu se stigande bolåneräntor. Men vintern är inte här ännu och ett rörligt bolån är vanligtvis bundet i tre månader. Det innebär att det finns en viss fördröjning i stigande räntor. Ta tiden till att försöka spara ihop en buffert redan nu.

Lycka till,

Nicklas

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.