Så fungerar ränta-på-ränta effekten

Kan vem som helst bli rik genom att investera på börsen? Svaret på den frågan är ja men förbered dig på att låta det ta tid, ungefär som att se målarfärg torka. Hemligheten bakom kallas ”ränta-på-ränta effekten” och sägs ha uttryckts som världens åttonde underverk av Albert Einstein. Låt mig utveckla resonemanget!

Så fungerar ränta-på-ränta effekten

När man sparar pengar på ett sparkonto eller investerar på börsen så förväntar man sig ju att få en ränta eller avkastning, vilket gör att ditt sparkapital växer över tid. I början kommer storleken på ditt totala sparkapital ha en stark koppling till hur mycket pengar du har möjlighet att avvara i form av sparande. Men ju längre tiden går desto större del av tillväxten i ditt totala sparkapital kommer att utgöras av ränta eller avkastning på tidigare ränta eller avkastning, låt mig exemplifiera:

Om du investerar 100 kronor och får en avkastning på 10% så kommer ditt sparande vara värt 110 kronor efter ett år, du har alltså fått en avkastning på 10 kronor. Året efter kommer ditt sparande växa till 121 kronor. Det beror på att du nu får 10% avkastning på 110 kronor istället för 100 kronor (10% på 110 kronor är 11 kronor). Här kan vi börja skönja en viss ränta-på-ränta effekt, den kanske inte ser så mycket ut för världen men gör en dramatisk skillnad över tid.

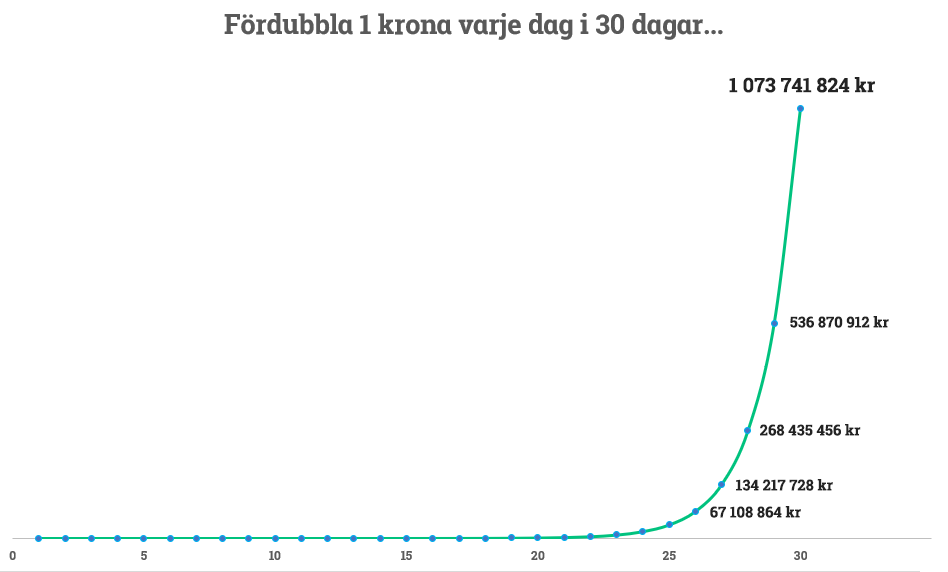

Låt mig ge ytterligare ett talande exempel

Ponera att du har 1 krona som du kan fördubbla varje dag under 30 dagar, vad blir slutvärdet efter dessa 30 dagar? 1 krona blir alltså två kronor som sedan blir 4, 8, 16, 32 och så vidare.

Efter 30 dagar har du då gått från 1 krona till över 1.000.000.000 kronor, alltså över 1 miljard kronor. Är det rimligt att lyckas med den bravaden? Rimligtvis inte, om du inte har en sanslös tur på roulettebordet, men det är ingenting jag skulle våga mig på. Nej, istället handlar det om att ge ett kraftfullt och talande exempel på den enorma kraft över tid som denna effekt ger. Notera även att hälften av slutsumman genererades mellan dag 29 och dag 30. Faktum är att 93,75 % av den totala slutsumman genererades mellan dag 26 och 30, så den absoluta majoriteten av avkastningen genererades under en mycket liten del av tiden. I ditt fall betyder det att den största delen av ditt totala sparkapital kommer genereras under senare delen av livet.

Annons

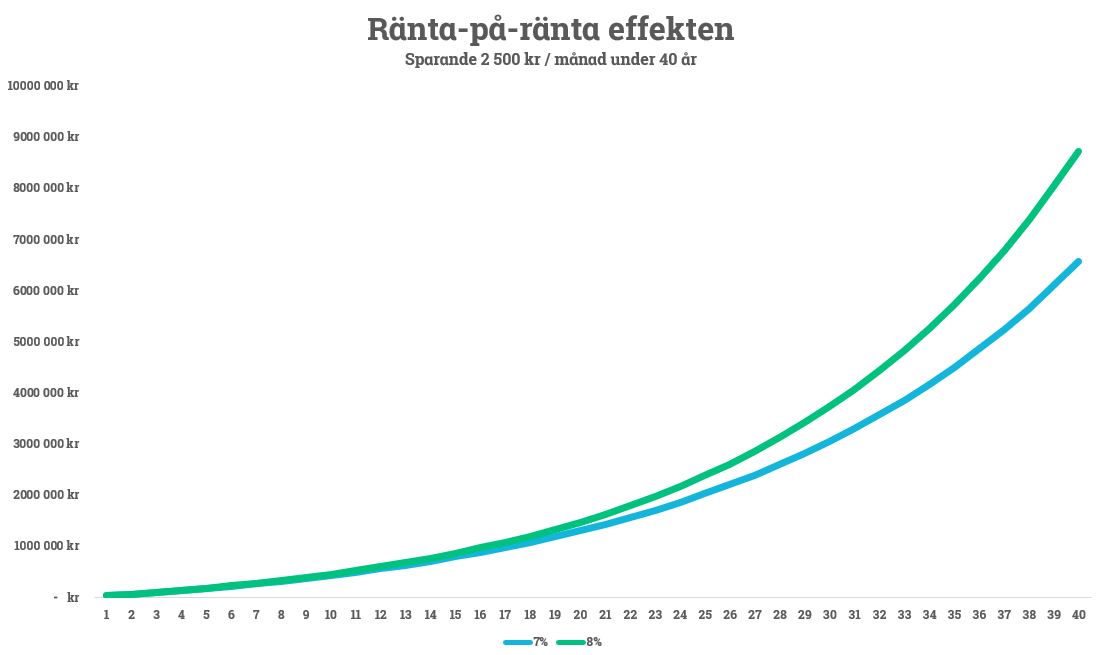

Tid och avkastning är de två viktigaste faktorerna

Tid och avkastning är de två absolut viktigaste faktorerna för ett långsiktigt framgångsrikt sparande. Istället för 30 dagar kan du se ovan graf som ett talande exempel för hur ditt sparkapital rimligtvis skulle kunna utvecklas över tid. Den största effekten får du några årtionden fram när tiden och avkastningen tillåts göra underverk. Men det betyder inte att du kan vänta med att komma igång med ett sparande. Faktum är att ju tidigare du börjar spara desto mindre slant behöver du spara löpande för samma slutresultat. Annorlunda uttryckt kan man säga att ju tidigare du börjar spara desto större del av jobbet kommer tiden och avkastningen göra åt dig, låt dina pengar jobba för dig helt enkelt.

Spara 10 % av disponibel inkomst är ett gyllene riktmärke

Men det är viktigt att komma ihåg att det bästa sparandet är det som blir av. Den bästa dagen att komma igång var igår och den näst bästa är idag. Våra avanzianer sparar ungefär 2 500 kr per månad i snitt vilket linjerar med 10 % av disponibel inkomst för den genomsnittliga inkomsten i Sverige. 25 åringen som investerar 2 500 kronor per månad fram till sin 65-årsdag kommer se sparkapitalet växa till 6,5 miljoner kronor. Jag sa ju tidigare att tid och avkastning är de två viktigaste faktorerna, höjer du den årliga förväntade avkastningen till 8% stiger siffran till 8,7 miljoner kronor. Lägger du till ytterligare ett år stiger siffran till 9,5 miljoner kronor.

Om vi antar 8% årlig totalavkastning (kurstillväxt + utdelning) så innebär det att du får en avkastning på 1 100 kronor första året. Om vi istället blickar långt in i framtiden och kikar på år 40 ser vi att avkastningen mellan år 39 och år 40 uppgår till hela 728 000 kronor eller 661 gånger mer än första året. Sista årets avkastning utgör alltså 8,3% av hela ditt totala sparande. De sista 5 åren utgör 34% av hela ditt totala sparande. Det är inte för inte som man brukar likna ränta-på-ränta effekten med en liggande hockeyklubba. I början av din sparkarriär kommer ditt löpande sparande vara den faktor som ökar ditt sparkapital mest. Om du börjar spara 2 500 kr per månad så har du ju 30 000 kr plus avkastning i slutet på året, alltså 12 gånger mer, naturligtvis. Men sista året uppgår ju avkastningen till 728 000 kronor jämfört med nysparande på 30 000 kronor, alltså 24 gånger mer.

Sakta men säkert kommer alltså avkastningen bli en viktigare och viktigare faktor för ditt totala sparande. Det är inte för inte som man brukar kalla effekten för snöbollseffekten. I början får du krama ihop en stor snöboll, börja rulla den nedför en skidbacke så den blir större och större. Till slut kommer den ha blivit så stor att den skenar fram i en ursinnig fart, långt snabbare än du kan springa. Då lever den sitt egna liv och den eventuella snö som du försöker addera kommer inte göra lika stor skillnad, om du ens hinner ikapp snöbollen.

Annons

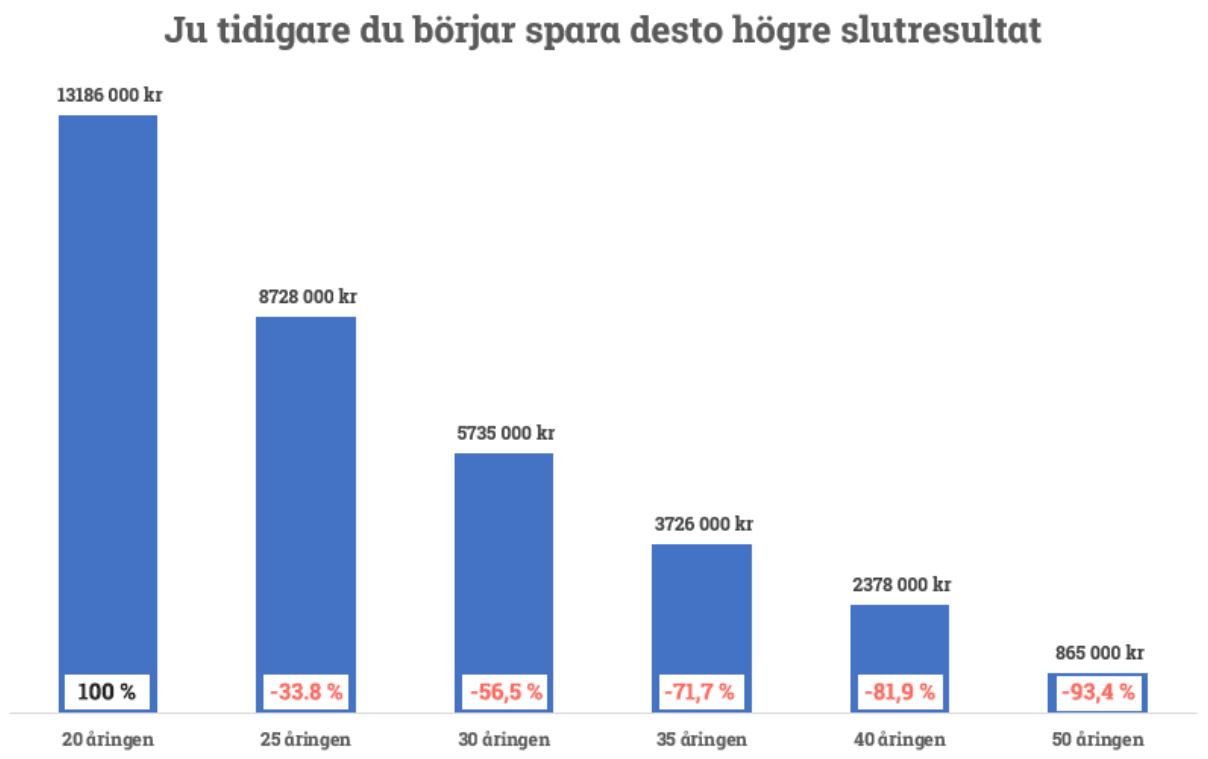

Vad händer om du skjuter på ditt sparande?

Det är mycket viktigt att komma igång så tidigt som möjligt med ditt sparande. Det finns ingen anledning att dina pengar ska ligga på soffan och dega när du går till jobbet. Sätt dina pengar i arbete och låt dem jobba för dig, på så sätt kan du bygga upp en ekonomisk trygghet och få ut mer av livet, inte mindre.

Ett klassiskt argument är ju att många tycker det är tråkigt att spara. Om du är en av dem vill jag påminna dig om att det då är extra viktigt att komma igång, för ju tidigare du kommer igång desto mindre peng behöver du som sagt sätta av för samma slutresultat. Om du skjuter på denna fråga under lång tid så kommer du få spara mycket mer vilket sätter käppar i hjulen för allt annat roligt du vill göra. I nedan bild ser du hur mycket mindre slutresultatet blir av exakt samma månadssparande och årlig förväntad avkastning, men mindre tid. Jag tycker det är en tankeväckare att 25-åringen får en tredjedel mindre slutsumma än 20-åringen vid 65-årsdagen, som sagt… tid och avkastning!

Sist men inte minst… i början av detta inlägg skrev jag om Albert Einstein och det faktum att det sägs att han uttryckt ränta-på-ränta effekten som världens åttonde underverk och enligt vissa även en av de starkaste krafterna i universum. Men Benjamin Franklin som pryder den amerikanska 100-dollarsedeln gjorde helt enkelt en ramsa:

”Money makes money. And the money that money makes, makes money.” – Benjamin Franklin

Kort och gott, pengar skapar pengar och de pengar som pengarna skapat skapar ännu mer pengar tack vare ränta-på-ränta effekten.

Lycka till med ditt sparande,

Nicklas

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.