Så mycket blir 500 kr i månaden på 20 år

Med ett månadssparande i fonder kan alla lyckas få sina pengar att växa på börsen. Anledningen till det är att ett månadssparande uppfyller de tre gyllene reglerna som krävs för att lyckas på börsen: regelbundenhet, riskspridning och tid.

Hur mycket ska jag spara?

En vanlig tumregel att utgå ifrån är att spara 10 procent av lönen efter skatt. På så sätt sparar du alltid proportionerligt efter din inkomst, summan blir större om din inkomst ökar och mindre om den skulle minska. Men allt sparande är bättre än inget sparande, i våra egna fonder kan man månadsspara 1 krona om man så vill.

Kan du spara mer är det givetvis bra eftersom pengarna snabbare kommer växa i värde (som du kan se i ett exempel längre ner).

Hur mycket sparar andra?

Hos oss är det genomsnittliga månadssparande 4 900 kronor, och medianen är drygt 2 000 kronor. Det är dock stora skillnader mellan män och kvinnor. Män sparar i snitt ca 5 800 kronor och kvinnor ca 3 800 kronor. Det är också vissa skillnader baserat på ålder. Här kan du se hur mycket andra i just din ålder sparar.

Hur startar jag ett månadssparande?

Det finns två sätt att månadsspara, antingen sätter du upp ett månadssparande som automatiskt köper fonder varje månad som du på förhand valt ut. Eller så sätter du upp ett autogiro med insättningar och sen köper du fonderna eller aktierna manuellt varje månad. Det enklaste är givetvis det förstnämnda.

Du kan sätta upp ett månadssparande både i appen eller på sajten. Klicka på den här länken för att komma igång direkt på sajten eller gå in i appen och klicka på meny –> mina månadssparanden –> starta nytt månadssparande.

Där kommer du få några olika alternativ och vilket alternativ som passar dig bäst beror främst på ditt intresse och vilken tid du vill lägga.

- Avanza Auto

Valet för dig som vill att allt sker automatiskt. Du väljer belopp, tidshorisont och din risknivå och sen sköter Auto sig själv. - Välj fonder själv

Om du vill sätta upp din egna fondportfölj. Då kan du kika på inspirationslistor och välja och vraka bland våra mer än 1 300 fonder. För de allra flesta är det bäst att börja med en bred och billig global indexfond.

Taggad på att komma igång? Starta ett månadssparande direkt här!

Hur mycket kan olika månadssparande bli?

Som sagt är allt sparande bättre än inget. Men naturligtvis, ju mer du kan spara desto snabbare går det att få ihop större summor.

Skillnaden mellan 500, 1 000 och 3 000 kr på 20 år

Om du sparar 500 kr i månaden i 20 år, med en årlig avkastning på 7 procent, så kommer du efter 20 år ha 260 000 kr – varav 140 000 kr är ren avkastning.

Om vi istället kollar på ett månadssparande på 1 000 kr så blir slutsumman 510 000 kr – varav 270 000 kr i ren avkastning.

Om du sparar ännu mer, 3 000 kr, så har du efter 20 år en slutsumma på 1,53 miljoner, där hela 810 000 kr är avkastning. Här kan du testa med en egen summa och se hur stort ditt månadssparande kan bli.

Varför är månadssparande så bra?

Det är faktiskt så att de som har ett automatiskt månadssparande hos oss har dubbelt så hög avkastning* jämfört med kunder som inte har det. Vad kan det bero på?

Sannolikt hänger det ihop med de tre gyllene reglerna för att lyckas på börsen;

1. Investera regelbundet

Ett månadssparande är ett perfekt sätt att uppnå ”regeln” om att spara regelbundet. Det är bra för då låter du inte dina känslor styra över ”när det känns som ett bra tillfälle att investera” utan du sparar alltid, varje månad, oavsett om börsen går upp eller går ner. Dessutom är vi vanedjur och sparande är en god vana att hålla i genom hela livet.

2. Ha en bra riskspridning

Två av de enklaste sätten att ha en bra riskspridning är dels genom att spara i en bred indexfond, eftersom de har så pass många underliggande bolag, dels genom att sprida tidsrisken genom att spara regelbundet enligt punkt 1.

Vill man sprida risken ännu mer kan man bygga en fondportfölj. För de flesta räcker det med 1-4 indexfonder och sedan kan man komplettera med aktivt förvaltade fonder om man har intresse för någon särskild nisch eller bransch.

3. Ha tålamod och var långsiktig

Slutligen är det viktigt att låta utvecklingen av ränta-på-ränta ta sin tid. Börssparande är ingen genväg för att snabbt bli rik utan ett långsiktigt verktyg för att få sparade pengar att växa. När vi pratar långsiktigt så menar vi absolut minst ca 5 år men gärna betydligt längre. Tänk framtid.

Anledningen att det behövs tid är för att börsens utveckling inte är positiv varje år, men däremot har den historiskt alltid varit positiv över en längre tid. Därtill tar det tid att bygga upp en ordentlig ränta-på-ränta effekt, ju längre tid desto större effekt.

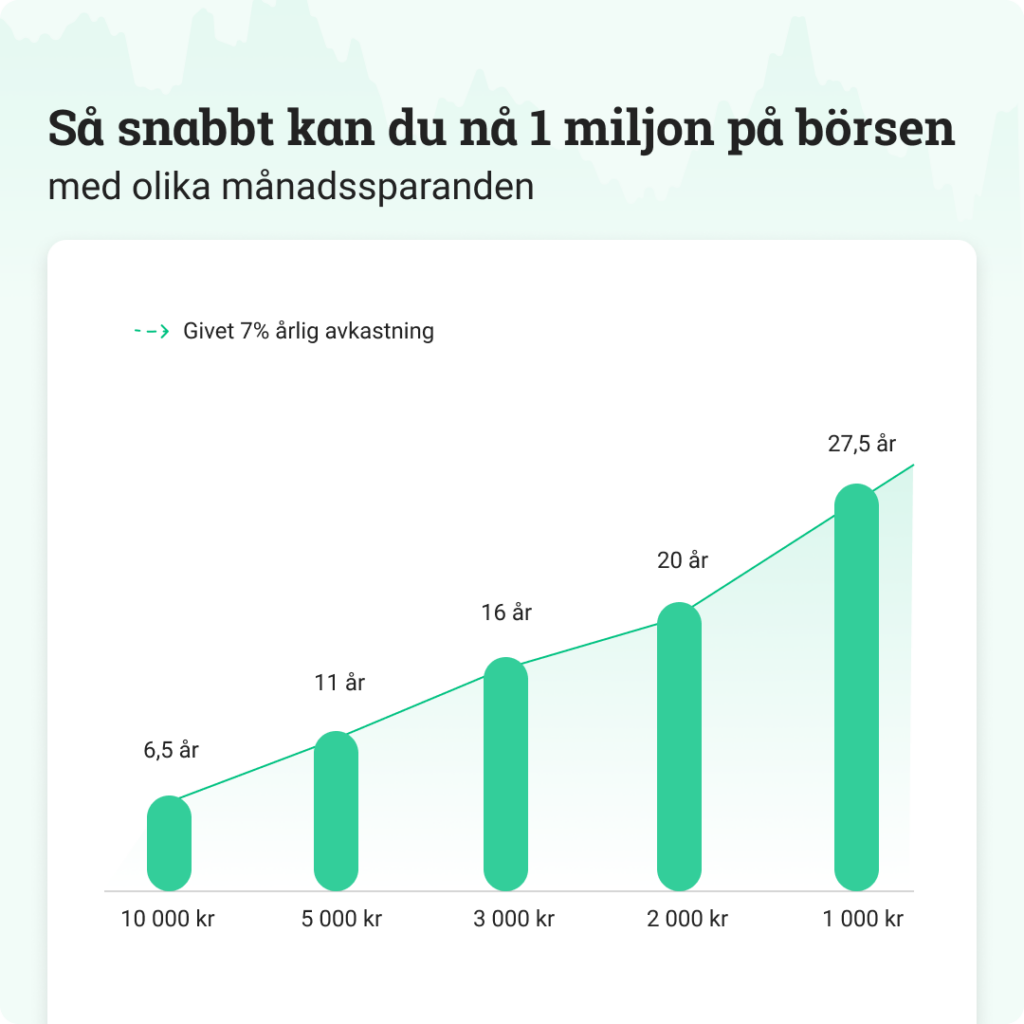

Så snabbt kan du bli miljonär

Med tid och avkastning så kan de flesta lyckas spara ihop till en miljon med ett månadssparande. Hur lång tid det tar beror på hur mycket du sparar.

Vad är ränta-på-ränta-effekten?

Den berömda ränta-på-ränta-effekten uppstår när man investerar sina pengar i till exempel aktier och fonder som kan öka i värde och ge dig avkastning. Över tid växer inte bara värdet på pengarna utan även på värdeökningen (avkastningen) du fått, så du får avkastning på din avkastning – eller ränta på ränta som det kallas.

Ränta-på-ränta-effekten växer exponentiellt, vilket innebär att effekten blir större och större ju mer avkastning du får och ju längre tid det går.

Så fungerar ränta-på-ränta:

Om du investerar 1 000 kronor och får en avkastning på 10% per år så kommer ditt sparande vara värt 1 100 kronor efter ett år, du har alltså fått en avkastning (ränta) på 100 kronor.

Nästa år får du sedan 10% avkastning på 1 100 kronor, vilket ger dig 1 210 kronor. Efter 20 år har dina 1 000 kronor vuxit till 6 700 kronor. Beloppet ökar mer och mer just för att du får avkastning på din avkastning, ränta-på-ränta.

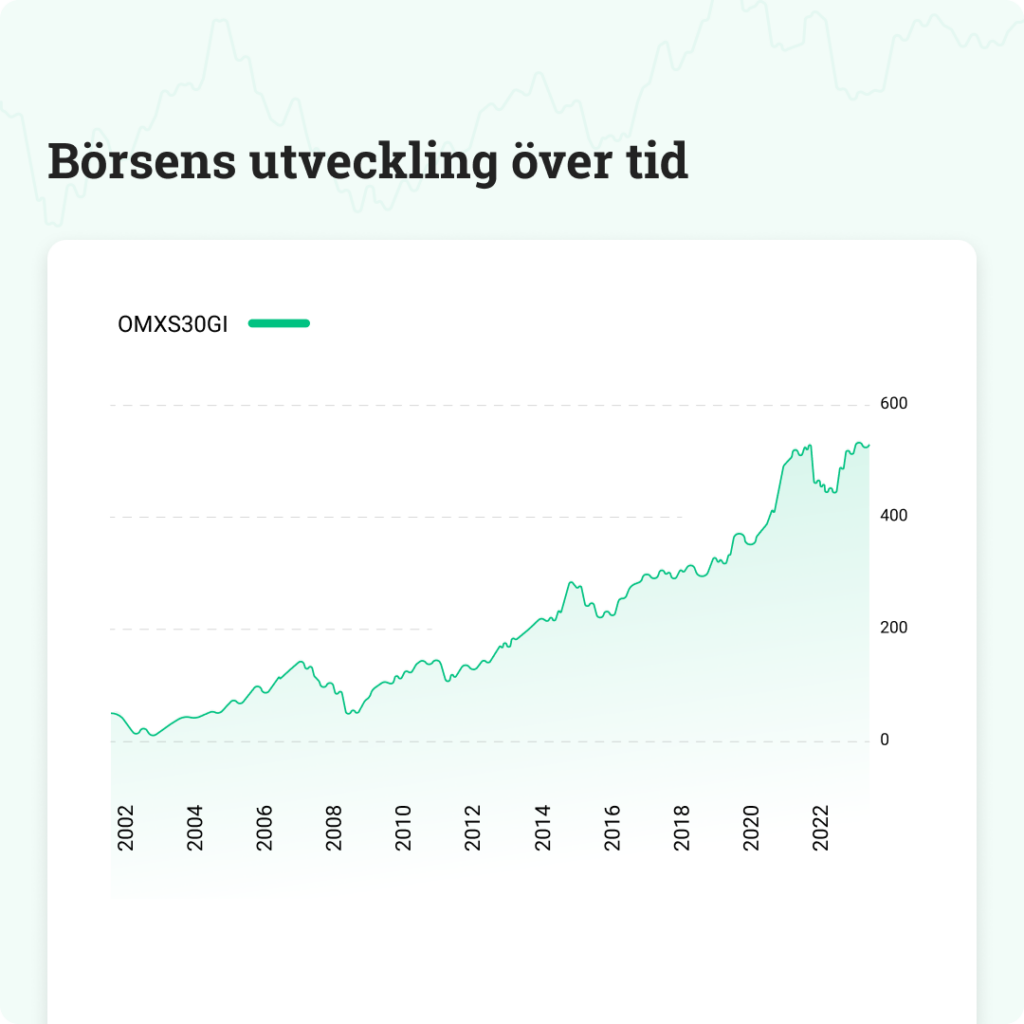

Börsen har alltid haft en uppåtgående trend

Historiskt har den globala börsen (MSCI World) stigit 7% per år i snitt sedan år 1986, vilket är det vi utgår ifrån när vi räknar på vad ett månadssparande kan bli över tid. Men kom ihåg att börsen inte stiger så mycket varje år. Något år kan det vara 15%, ett annat år 2%, ett tredje år -4% osv.

Här kan det kan vara glädjande att höra att börsen alltid haft en uppåtgående trend. Något år kan vara negativt, men trots det har uppgångarna alltid varit större än nedgångarna.

Våra 10 populäraste fonder att månadsspara i:

- Spiltan Aktiefond Investmentbolag

- Avanza Zero

- Avanza Global

- Länsförsäkringar Global Index

- Avanza Auto 6

- Avanza Auto 5

- AMF Aktiefond Global

- Storebrand Global Plus A SEK

- AMF Räntefond Lång

- Storebrand USA A SEK

Per 2025-06

Månadssparande är som ett träningspass – det gäller att komma igång och du kommer aldrig ångra det i efterhand. Lycka till!

/Felicia, Privatekonom Avanza

All data från 2025-06 om inget annat anges.

*Enligt en kartläggning som gjordes av oss 2023.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.