Stabelo: Därför kan det vara läge att binda bolåneräntan

Äntligen, ett blogginlägg om ränteskillnadsersättning! Eeeh, blev du inte så entusiastisk? Om du är som de flesta så är risken stor att du känner att en liten bit av livet rinner ur dig om någon nämner ordet ”ränteskillnadsersättning”. Det representerar allt som är jobbigt med bolån. Begreppet är diffust.

Det är nästan omöjligt för gemene man att förstå beräkningarna. Det är dyrt (eller?), det begränsar din frihet som konsument och det är en kraftig påminnelse om ditt informationsunderläge som bolånetagare. Oavsett vad bolåneleverantören kommunicerar till dig så är risken att du hör: ”Ja du det här är nog lite komplicerat för dig så det är bäst att bara sitta still i båten och inte byta bank så slipper du oroa dig”. Med det här blogginlägget vill vi avdramatisera konceptet ränteskillnadsersättning och göra dig till en virtuos som fattar rätt beslut när det gäller räntebindningstid eller byte av leverantör för ditt bolån.

Vilka poänger tänker vi göra?

Rationalen för att binda räntor kan vara ovanligt stor idag. Detta då nedsidan i form av framtida ränteskillnadsersättning ser ut att vara mer begränsad än på länge. Dessutom kan det under alla omständigheter vara värt att se räntebindning som en hedge av din balansräkning. Vi vill också poängtera att om du har 3-månaderslån idag så utgår det ingen ränteskillnadsersättning om du löser de lånen eller flyttar lånen till en annan bank och du kan göra det när som helst och behöver inte vänta tills tremånadersperioden löper ut.

Vad är ränteskillnadsersättning?

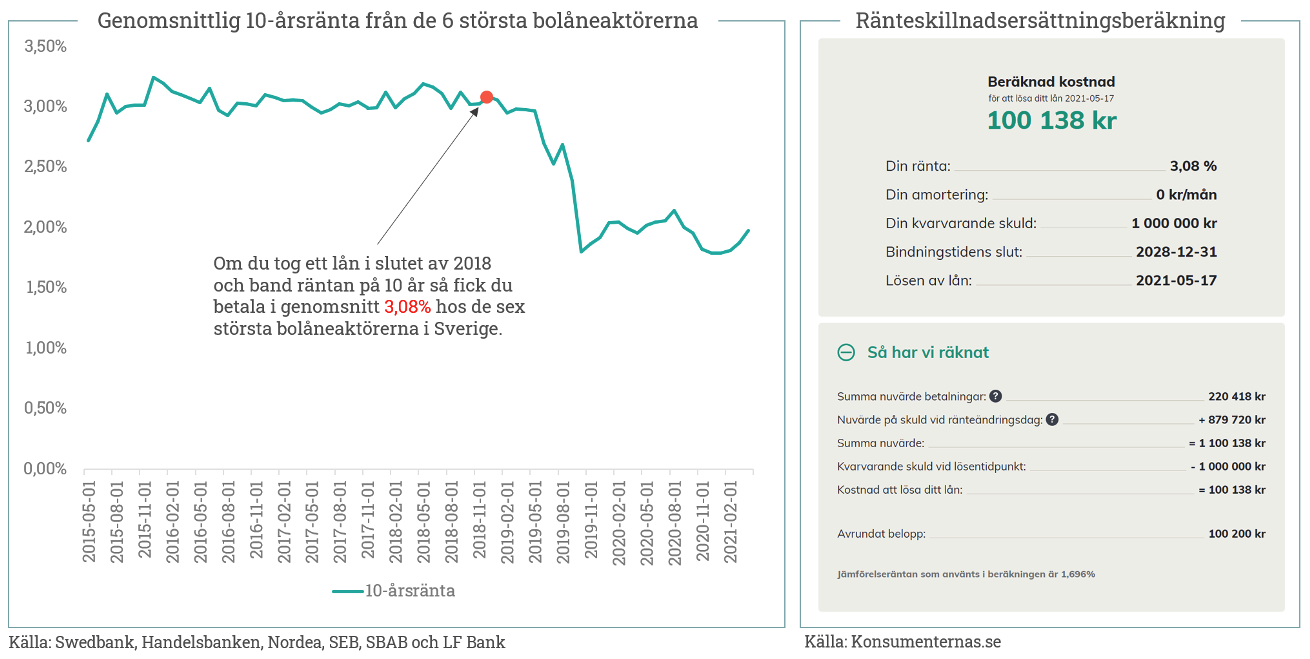

Ränteskillnadsersättning är den ersättning som du riskerar att behöva betala till banken för att du återbetalar ett bolån med fast ränta i förtid. Det kan ju hända att du till exempel vill byta bank, behöver flytta eller får någon annan anledning att lösa ditt lån i förtid. Om du exempelvis hade tagit ett lån på 1 miljon med 10-årig bunden ränta i slutet av 2018 och nu hade ringt banken och bett om att få återbetala det lånet så hade banken sagt till dig att du skulle få betala runt 100 000 kr i ränteskillnadsersättning för det. Det är alltså fullt rimligt att ha respekt för vad det innebär att binda ränta på långa bindningstider.

Men det finns också tillfällen då man kan ta ner garden lite. För att förstå varför nu kan vara ett sådant tillfälle behöver vi börja med att ta avstamp i hur bankerna managerar sina balansräkningsrisker.

Banker och deras ränteriskhantering

Det finns en föreställning om att banker ”lånar ut långt och lånar in kort”. Med det menas att utlåningen är långfristigare än inlåningen. Det stämmer också, dock inte på det sätt som många föreställer sig. Banker tenderar ligga ute med pengar under lång tid när de ger ut lån till sina kunder. Bankens egen finansiering brukar dock vara kortare. I stället räknar banken med att kunna refinansiera sig flera gånger under det utgivna lånets livstid. Om en bank ger ut exempelvis ett bolån så kommer banken typiskt sett att refinansiera den utlåningen en till två gånger under lånets livstid. Likviditetsbindningsmässigt lånar man alltså ut långt och lånar in kort.

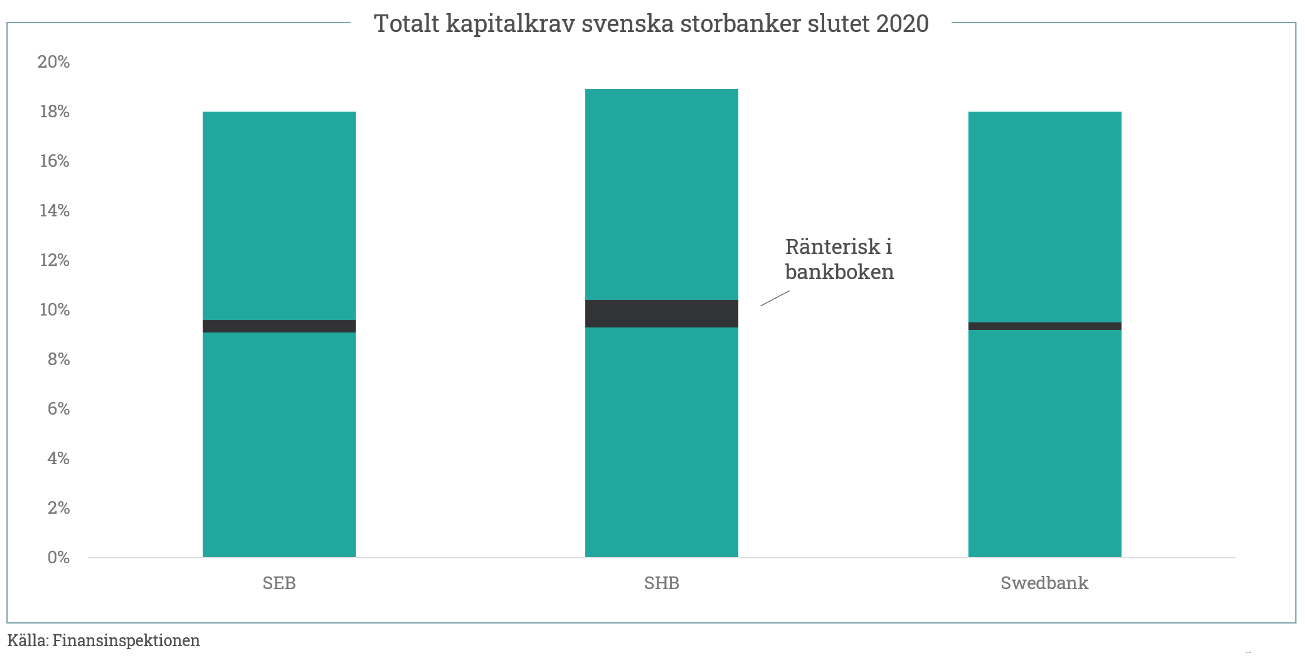

Vad banker dock ogillar, tvärt emot populäruppfattningen, är att låna ut till fast ränta och finansiera sig med rörlig ränta. Räntebindningsmässigt lånar banken alltså inte ut långt och lånar in kort. OM banken har en längre räntebindningstid på tillgångssidan av balansräkningen än på skuldsidan så säger man att banken har ”räntebindningsmismatch” vilket ger upphov till ”ränterisk i bankboken”. Tänk om banken har en tillgångssida som genererar en fast ränta men man finansierar sig på rörlig ränta, då skulle fluktuationer i den rörliga räntan ge upphov till kraftiga resultatsvängningar. Det skulle både aktiemarknaden och rating-byråer reagera negativt på. Det är till och med så att det finns regler från Finansinspektionen som ger upphov till kapitalkrav om bankerna tar ränterisk. Vid en snabb titt på svenska bankers kapitalkrav så kan vi se att det är en ytterst marginell andel av de totala kapitalkraven som kommer från ränterisk vilket alltså är en produkt av att bankerna aktivt, på sina treasury-avdelningar, neutraliserar ränterisken genom att försöka ha samma räntebindningsmässiga löptid på både tillgångs- och skuldsidan.

Alltså, om banken ger ut ett lån med fast ränta, så vill banken finansiera det lånet med en skuld som har motsvarande fast ränta. Om du då tar ett lån med 5 års bindningstid och löser det lånet efter endast två år så sitter banken kvar med en finansiering vars räntebindning löper i ytterligare 3 år. Om då det allmänna ränteläget har blivit lägre under den tid du hade lånet så kommer banken förlora pengar eftersom banken i det nya lägre ränteläget inte kommer att kunna låna ut pengarna som man just fick tillbaka till en ränta som motsvarar finansieringskostnaden. Därav att banken då vänder sig till dig och ber om att bli kompenserad.

Hur beräknas ränteskillnadsersättning?

För att den ränteskillnadsersättning som banken tar ut ska vara skälig så har Finansinspektionen angett en beräkningsmetod som alla banker måste följa. Lite förenklat så säger reglerna att banken ska nuvärdesberäkna alla kvarvarande framtida räntebetalningar på lånet med en ränta som är en proxy för vad man skulle kunna återutlåna pengarna till vid tiden för din förtidslösen av lånet.

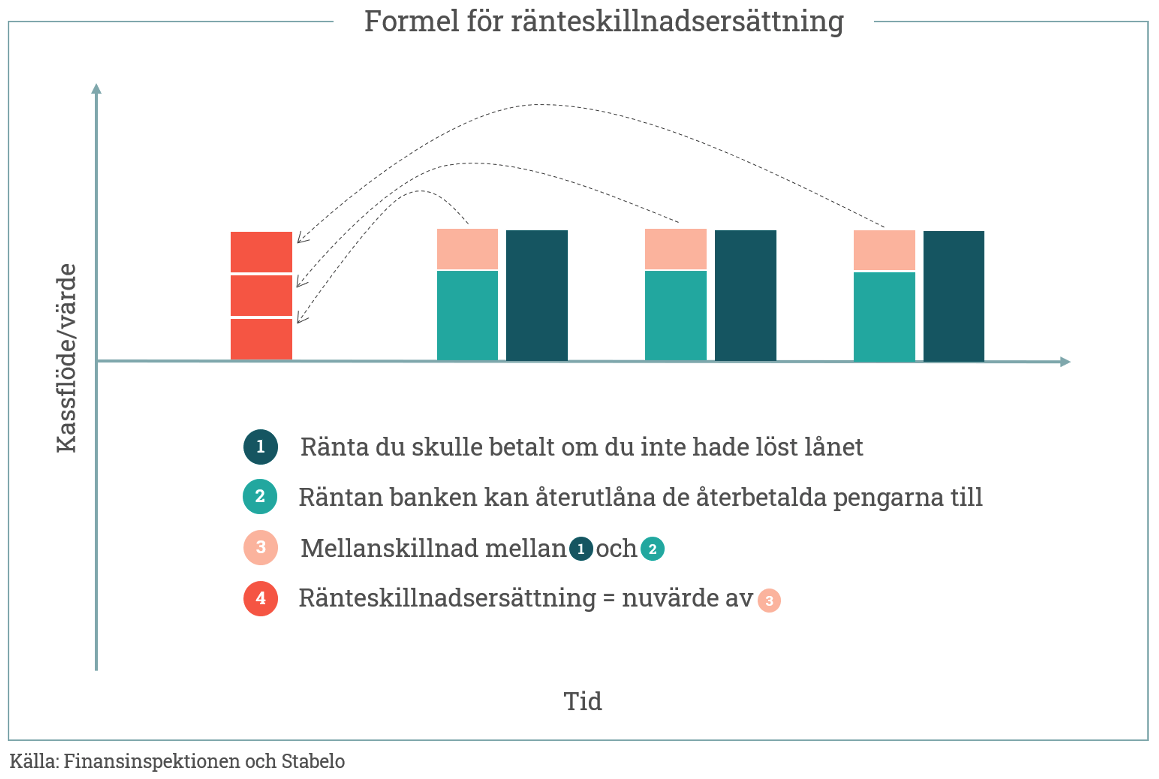

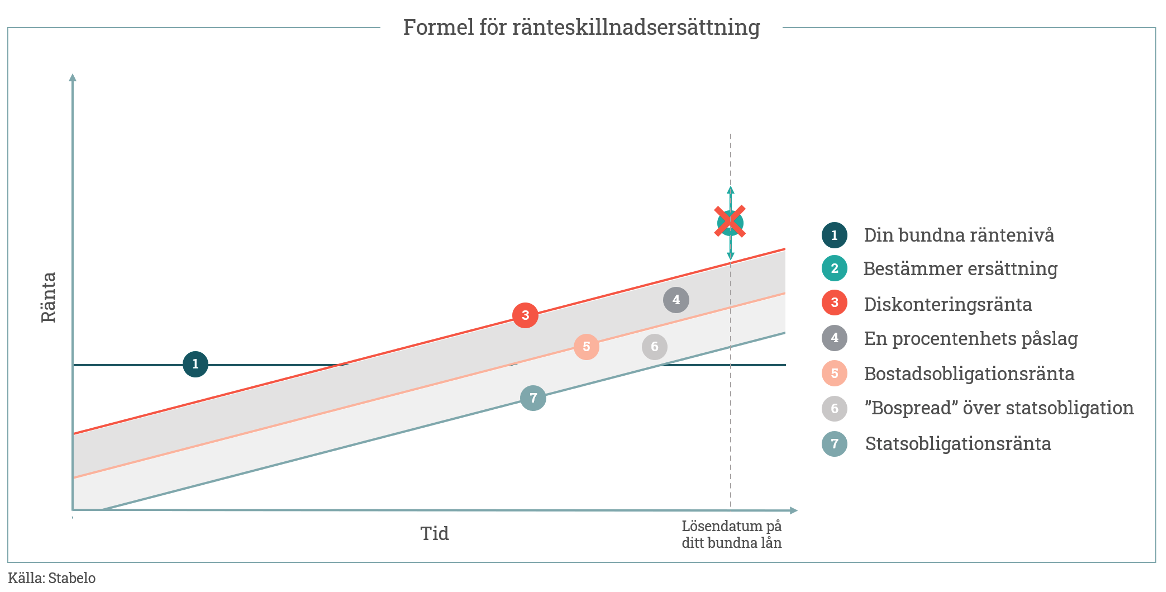

Om du redan där tyckte att det blev för krångligt så tänk dig att banken åsamkas ett antal månatliga förluster framöver för att man blev sittande med en högre finansieringskostnad än vad man nu kan återutlåna pengarna till. Dessa förluster summeras och räknas om till dagens värde enligt devisen att en krona idag är lite mer värd än en krona i morgon. Nedan illustration visar hur ränteskillnadsersättningen uppstår.

Proxyräntan som används för att värdera de uteblivna kassaflödena är definierad som bostadsobligationsränta plus en procentenhet. Läser man reglerna (kapitel 4 i FFFS 2014:11) i detalj så ser man att metoden för att komma till den exakta siffran är relativt komplicerad. Vi ska här göra ett försök att beskriva hur det fungerar i detalj. Bli inte förfärad om du inte hänger med. Du kan till och med skippa det här avsnittet fram till nästa rubrik om du känner att du inte måste doktorera i ränteskillnadsersättning utan bara vill komma till slutsatserna. Men häng med om du vill bli bolåne-nörd som Stabelo.

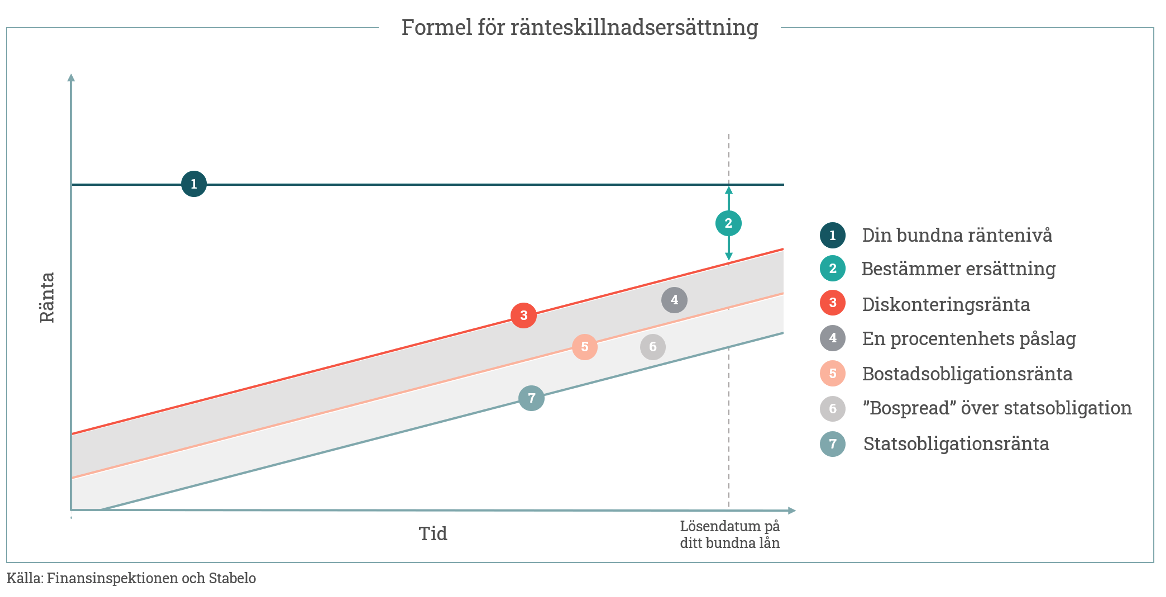

Du får betala en ränteskillnadsersättning om den fasta räntan du betalar på lånet som ska lösas (1 nedan) överstiger diskonteringsräntan (3 nedan). Diskonteringsräntan beräknas som statsobligationsränta (7 nedan) plus en bostadsobligationsspread (6 nedan) som ger en bostadsobligationskurva (5 nedan) varpå man lägger på en marginal på en procentenhet (4 nedan). Avståndet mellan diskonteringsräntan och den fasta ränta du betalar blir avgörande för hur stor ränteskillnadsersättningen blir.

Det faktum att det är skillnaden (2 ovan) mellan din bundna ränta (1 ovan) och diskonteringsräntan (3 ovan) som avgör ränteskillnadsersättningen, innebär att om det allmänna ränteläget har stigit och gör diskonteringsräntan högre än den fasta räntan på det lån som du vill förtidsinlösa så utgår ingen ränteskillnadsersättning. En sådan situation skulle se ut som nedan.

Vad innebär detta för dig som funderar på att binda räntan eller vill byta bank?

Som vi beskrivit ovan så utgår ränteskillnadsersättning när den fasta räntan du betalar på ett lån som du vill förtidsinlösa överstiger bostadsobligationsränta med samma kvarvarande löptid plus en procentenhet. Den risk du tar om du binder din ränta idag är alltså att bostadsobligationsräntan faller från dagens nivåer och därmed ökar avståndet mellan din fasta ränta och diskonteringsräntan.

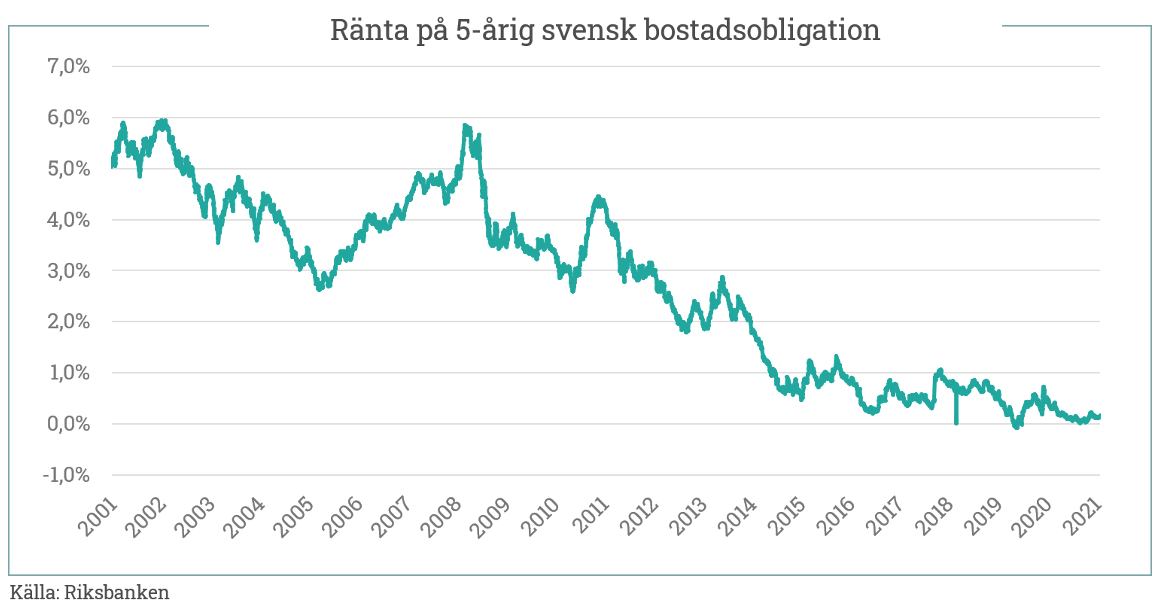

Nedan graf visar räntan på femåriga svenska bostadsobligationer. Den är nu historiskt låg och ligger väldigt nära noll.

Vi kan notera att räntan på de femåriga bostadsobligationerna inte har gått väsentligt under noll ens när reporäntan låg på -0,50% eller nu när Riksbanken på bara drygt ett år har köpt mer än 10% av alla utestående svenska bostadsobligationer (vilket trycker ner räntan). Om man dristar sig till att säga att det därmed finns begränsad nedsida i bostadsobligationsräntan från de här nivåerna så kan svenska bolånetagare känna att det börjar bli relativt säkert att binda bolån utan att behöva oroa sig för att man måste betala massa ränteskillnadsersättning om man skulle vilja förtidslösa de lånen i framtiden.

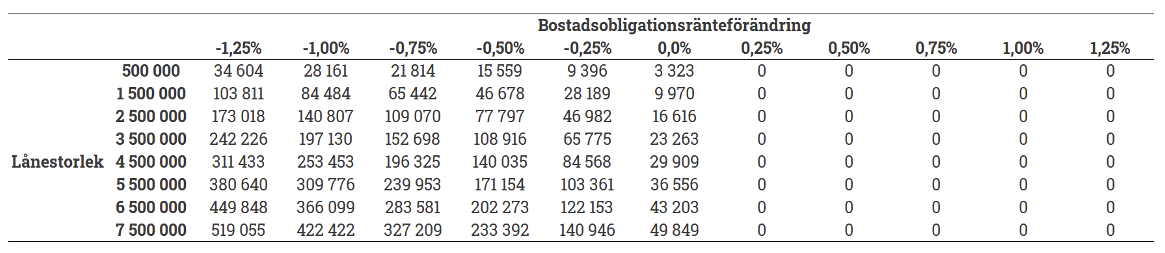

Nedan känslighetsanalys visar en approximation av vad det skulle kosta att förtidslösa ett 5-årigt bolån dagen efter man band räntan och vid olika förändringar i bostadsobligationsräntan. Den viktiga slutsatsen är att om bostadsobligationsräntan går upp det allra minsta, vilket kan vara det mest troliga härifrån, så utgår ingen ränteskillnadsersättning om du vill lösa lånet i förtid. Man bör därmed som bolånetagare inte vara lika rädd för att binda räntor idag som man borde varit när bostadsobligationsräntorna låg på flera procent.

Bunden ränta som hedge

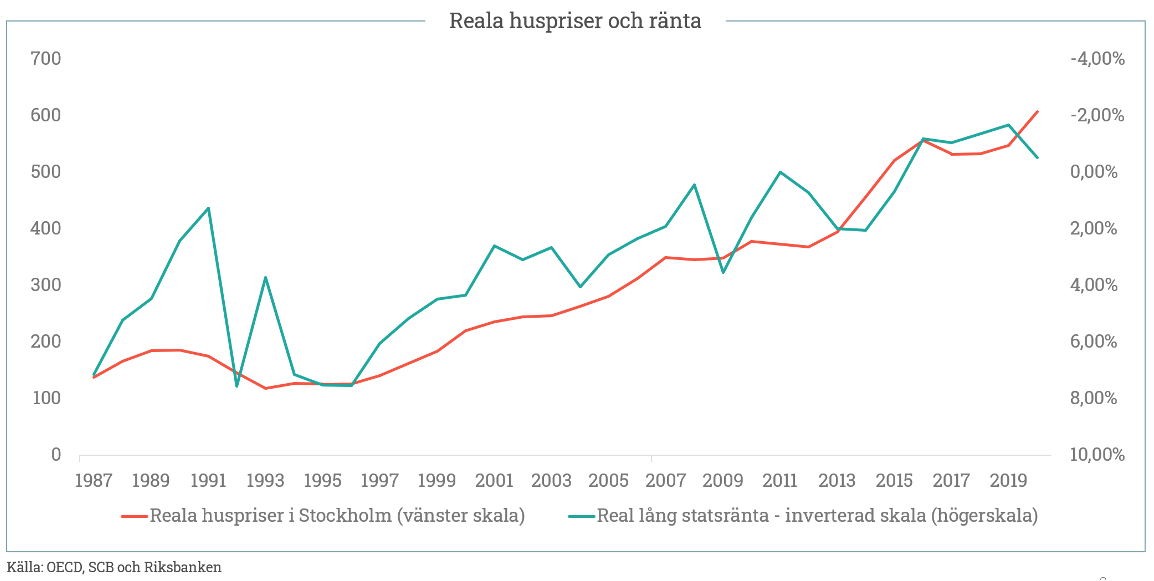

Vi har i tidigare blogginlägg pratat om vad som driver huspriser och beskrivit hur räntor är en av de viktigaste drivarna på kort och medellång sikt. Om vi stoppar in en inverterad realränta (alltså inflationsjusterad ränta) och Stockholms reala husprisutveckling i samma graf så ser vi hur dessa har rört sig tillsammans de senaste 35 åren. OM du binder räntan och räntorna faller härifrån så kommer du få äta upp det lite grand i form av att du behöver betala ränteskillnadsersättning om du löser lånet. Ett annat sätt att beskriva det skulle vara att säga att nuvärdet av din bolåneskuld skulle öka något (även om skulden är densamma nominellt). Det skulle kanske upplevas som trist. Tänk dock på att om räntorna faller ytterligare från dagens nivåer så är sannolikheten stor att det sätter sig i huspriserna som då sannolikt fortsätter upp. Att binda räntor kan därmed betraktas som en hedge av din personliga balansräkning. Om räntorna faller så stiger värdet på både dina bostadstillgångar och på din bostadsskuld (nuvärdesberäknat, inte nominellt) och vice versa.

Slutsatser

Det kan vara så att rationalen för att binda räntor är ovanligt stor idag. Detta då nedsidan i form av framtida ränteskillnadsersättning ser ut att vara mer begränsad än på länge. Dessutom kan det under alla omständigheter vara värt att se räntebindning som en hedge. Man kan säga att du får en löptidsmatchning mellan tillgångs- och skuldsidan. Alltså exakt det som bankerna eftersträvar när det gäller ränterisk. Om du vill räkna i detalj på dina egna förutsättningar så rekommenderar vi Konsumenternas hjälpmedel och informationssidor som du hittar här.

Märk väl också att om du har 3-månaderslån idag så utgår det ingen ränteskillnadsersättning om du löser lånet eller flyttar lånet till en annan bank och du kan göra det när som helst och behöver inte vänta tills tremånadersperioden löper ut. I det sammanhanget kan det vara värt att notera att Stabelo hade lägst genomsnittliga tremånadersräntor av alla banker i april 2021. 🙂

Stort tack till dig om du har kämpat dig igenom ett helt blogginlägg om ränteskillnadsersättning och kommit hela vägen hit!

(Psst – du vet väl om att du kan ansöka om bolån på Avanza? Här kan du läsa mer om Bolån+, ett bolån med samma låga ränta till alla – oavsett om du vill flytta ditt lån eller låna till ny bostad)

Med vänlig hälsning

Hampus Brodén

VD Stabelo Group AB

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza. Bolån+ Landshypotek är ett samarbete mellan Avanza Bank AB (org.nr 556573-5668, Box 1399, 111 93 Stockholm) och Landshypotek Bank AB. Kreditgivare är Landshypotek Bank AB. Gäller för upp till 75% av bostadens värde. Bolån+ Stabelo är ett samarbete mellan Avanza Bank AB (org.nr 556573-5668, Box 1399, 111 93 Stockholm) och Stabelo AB. Kreditgivare är Stabelo AB. Gäller upp till 60% belåning av bostadens värde.