Tål fastighetsbolagen stigande räntor eller behöver de fler räntesänkningar?

Den kortsiktiga börskursutvecklingen för fastighetsaktier fortsätter att styras av förändringar i inkommande data om inflation och räntor. Här skriver Peter Norhammar, förvaltare av Avanza Fastighet by Norhammar, om de svängiga börskurserna och fastighetsbolagens känslighet för ränteändringar.

I mitten av januari såg vi ett positivt trendskifte när decembersiffrorna presenterades. Inflationstakten var lägre än förväntat både i Sverige och USA, vilket ledde till lägre marknadsräntor och förbättrat marknadssentiment för aktier generellt och i synnerhet för fastighetsaktier.

Börskurserna fortsätter alltså att drivas av kortsiktiga kapitalflöden som i sin tur styrs av månadsvisa, och ofta små, förändringar i inflation och räntepolitik. I en miljö där börskurserna svänger mycket är det nyttigt att ge sig själv ett bredare perspektiv för att kunna dra rätt slutsatser.

Annons

Åtminstone två frågor är rimliga att ställa sig:

Är det rimligt att fastighetsbolagens börskurser svänger så mycket?

Vi kan konstatera att den underliggande tillgången fastigheter till sin natur är en relativt trögrörlig och stabil tillgång. Husen står där de står och det vanliga är att hyresgästerna är långsiktiga. Det antyder att de senaste årens svängiga kursutveckling i sig själv är en anomali som rimligen ger den långsiktige investeraren goda möjligheter att göra bra investeringar när kurserna svänger överdrivet mycket.

Tål fastighetsbolagen stigande räntor eller behöver de fler räntesänkningar?

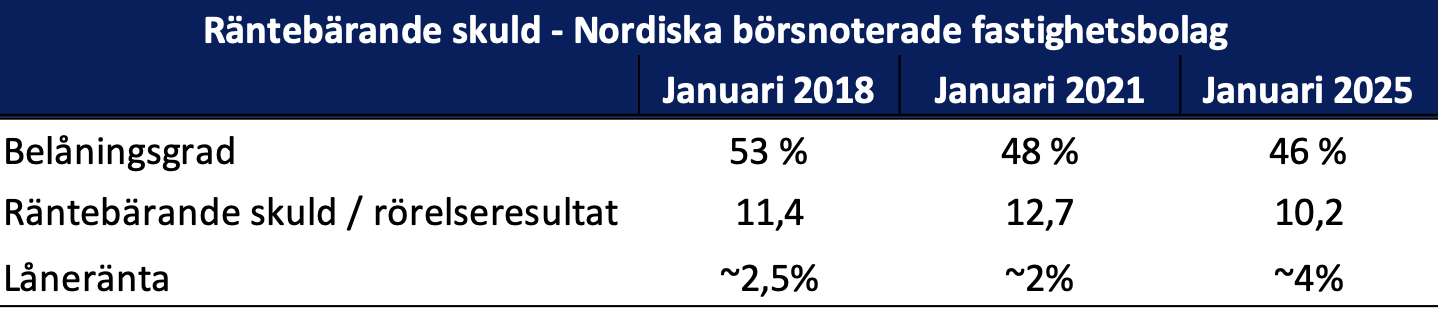

Vi kan analysera bolagens räntekänslighet genom att studera tabellen nedanför som visar hur bolagens skuldsättning har utvecklats senaste åren. I den framgår att 1) skuldsättningen är lägre nu än tidigare och 2) dagens räntenivå är betydligt högre än tidigare.

Tabellen baseras på data från Bloomberg och Carnegie Equity Research. Den visar ungefärliga siffror för medianbolaget i sektorn och variationerna mellan olika bolag är stor. Med belåningsgrad avses räntebärande skuld i förhållande till fastigheternas bokförda värden. Med rörelseresultat menas resultat före räntekostnader. Med låneränta avses den genomsnittliga räntenivån för bolagets totala räntebärande skuld.

Jag vill lyfta fram två aspekter:

- Givet att dagens räntor är nästan dubbelt så höga som tidigare så torde sannolikheten för lägre räntor vara högre än risken för ytterligare stigande räntor. Den tesen förstärks när vi fortsatt ser att inflationen är under kontroll.

- Om vi ändå av något skäl skulle få erfara ytterligare högre räntor så är bolagen – genom de starkare balansräkningarna – bättre rustade att kunna parera det än tidigare.

Jag har i tidigare bloggar beskrivit att fastighetsbolagen är tillbaka i en positiv trend. Med dagens balansräkningar och räntenivåer som grund visar våra prognoser att kassaflödena efter betalda räntor kommer stiga betydligt under åren 2025-26. Bolagen är alltså inte beroende av ytterligare lägre räntor för att kunna utvecklas väl. Dagens nivå är bra. En i övrigt väl fungerande kreditmarknad ger bolagen goda möjligheter att investera för ett framtida värdeskapande.

Min ambition är att – via Avanza Fastighet by Norhammar – erbjuda möjlighet att ta del av det värdeskapandet.

Fondens största innehav:

- Catena

- Nyfosa

- Emilshus B

- Swedish logistic Property B

- NP3 Fastigheter

- Sagax B

- Veidekke

- Logistea B

- Platzer Fastigheter Holding B

- Wihlborgs Fastigheter

Se fler innehav eller starta ett månadsspar i fonden här!

Med hopp om ett fredligt Europa och stigande börser, Peter Norhammar, fondförvaltare Avanza Fastighet by Norhammar.

Tänk på att det kan svänga! Att spara i fonder, aktier och andra värdepapper har över tid varit ett bra sätt att få pengar att växa, men hur det går i framtiden vet ju ingen. Det kan gå både upp och ner så det är alltså inte säkert att du får tillbaka pengarna du satte in från början. Fastighetsindex har gett högre chans till avkastning de senaste 10 åren (jämfört med OMXS30). Peter Norhammar förvaltade Länsförsäkringar fastighetsfond (2016 – 2020) som överpresterat OMXS30. För information, faktablad, informationsbroschyr samt uträkning för fastighetsindex historiska utveckling se avanza.se/avanzafastighet. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.