Vad ingår i den totala fondavgiften hos Avanza?

I ditt fondsparande spelar fondavgiften en stor roll, men det kan vara svårt att förstå och jämföra mellan olika fonder. Här dyker vi ner i fondavgiftens beståndsdelar, förändringar som gäller från och med 2025 och saker att tänka på när du ska jämföra.

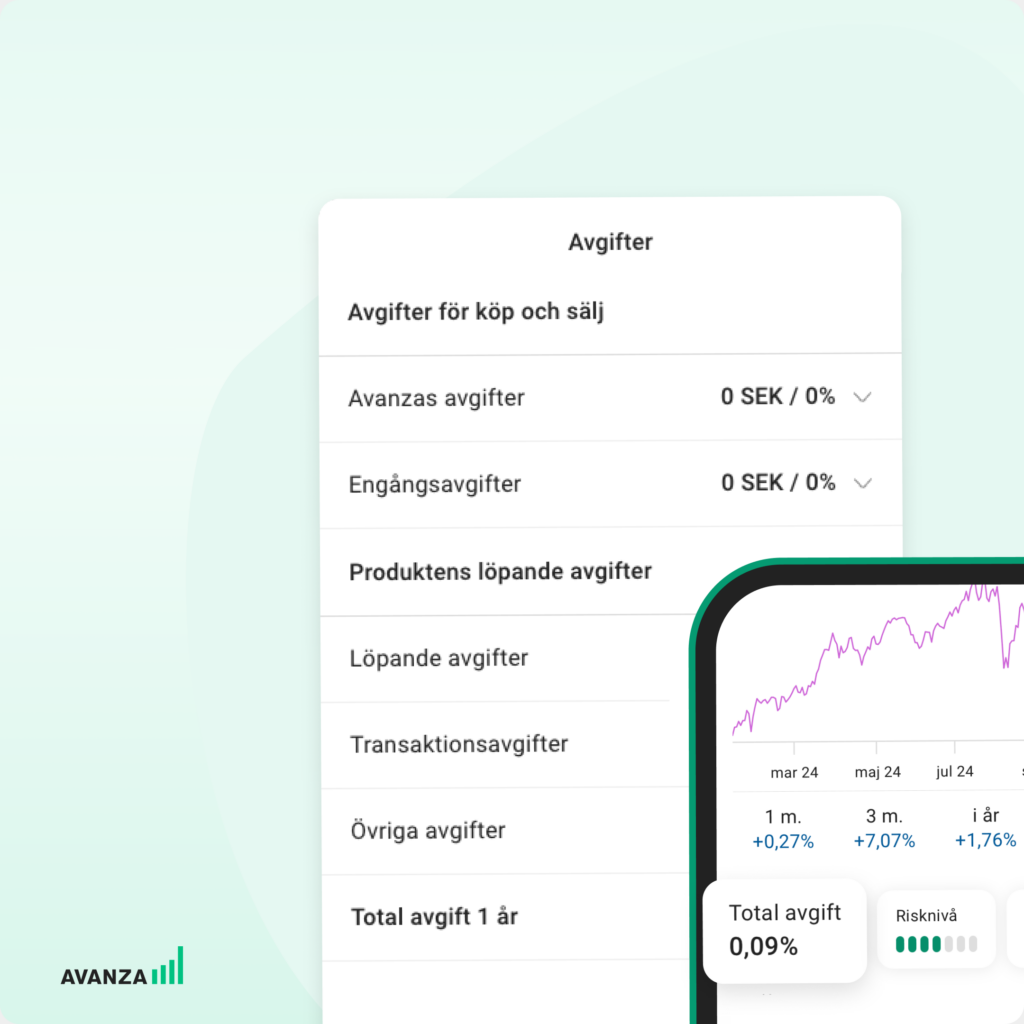

Det här består fondavgiften av:

- Löpande avgift består av förvaltningsavgift (vad det kostar att förvalta fonden) plus eventuella administrationskostnader, och dras av fondbolaget från fondens värde (NAV).

- Transaktionskostnad innefattar kostnader som uppkommer när fonden köper och säljer värdepapper. Transaktionskostnaden tas inte ut av dig som kund men påverkar fondens avkastning, fondförvaltaren vill i regel därför sträva efter så låga transaktionskostnader som möjligt.

- Övrig avgift som kan bestå av till exempel en prestationsbaserad avgift.

Fondavgiften påverkar fondens avkastning men avkastningen du ser hos oss är alltid efter avgifter.

Det ingår i ”Total avgift”

Hur fonder beräknar och redovisar avgifterna regleras i Priip-förordningen. Där finns dock inte reglerat hur investeringsplattformar och banker ska visa fondavgifterna. Därför kan avgiften för samma fond se olika ut hos olika aktörer beroende på hur den presenteras, även om den egentligen är densamma. För oss är det viktigt att ge en så transparent bild som möjligt av de avgifter som påverkar din avkastning och vi visar därför det vi kallar ”Total avgift”. Den totala avgiften är en summering av fondens löpande avgift, transaktionskostnad och eventuell övrig avgift. Det kan göra att fondavgiften uppfattas högre hos oss än hos andra aktörer, till följd av att den avgift du ser på andra ställen kanske inte inkluderar alla delar.

Förändring transaktionskostnader 2025

Transaktionskostnader ska enligt Priip-förordningen inkludera både direkta kostnader (som courtage vilket är en faktisk kostnad för fonden) och indirekta kostnader för handeln. Förenklat speglar den indirekta kostnaden uppskattad förlust eller vinst vid handel med värdepapper jämfört med marknadens priser vid handelstillfället.

Den 1 januari 2025 infördes en förändring i hur indirekta transaktionskostnader ska beräknas. Tidigare har många fondbolag använt en schablonmetod som nu bara kommer att tillämpas för fonder med en historik kortare än tre år. Fonder med längre historik ska numera beräkna den faktiska skillnaden mellan priset vid ordertillfället och priset när köp-eller säljordern gick igenom baserat på de senaste tre årens transaktioner. Beräkningen är mer komplicerad och ska även inkludera transaktionens eventuella påverkan på värdepapprets pris (s.k ”market impact”) samt om priset på värdepappret ändras från att ordern läggs tills att den går igenom (s.k ”market movement”).

Förändringen syftar till att öka transparensen och göra det lättare att jämföra fondavgifter vilket är positivt. Samtidigt kan det riskera att resultera i större skillnader. Till exempel är tillgången till handelsdata väsentlig, vilket kan skilja sig mellan fondbolag och påverka transaktionskostnaden både negativt och positivt.

Annons

Vad ska du tänka på när du jämför fonder?

- Avgiften kan upplevas olika mellan olika aktörer – var uppmärksam på vad som inkluderas i avgifterna du jämför. Fondavgifterna redovisas även på ett standardiserat sätt i faktabladet.

- För att bedöma om avgiften är rimlig kan du titta på fondens placeringsinriktning, förvaltningsstrategi och prestation jämfört med liknande fonder inom samma kategori.

- Indexfonder har oftast lägre avgift än aktivt förvaltade fonder, dessa är därför inte direkt jämförbara.

- Avkastningen är efter avgifter, om du är nöjd med din avkastning kan det vara ett bra tecken på att fonden passar ditt sparande.

Förväntad och faktisk avgift

Fonder rapporterar en förväntad och en faktisk avgift. Avgiften du ser på fondens sida, i fondlistan eller i förköpsinformationen är den förväntade avgiften. I efterhand beräknas den faktiska avgiften för en viss period. Vad du faktiskt har betalat för en fond varje år hittar du under ”Mina avgifter”.

Lycka till med ditt fondsparande!

/Tuva Wodmar, Business Owner Fond.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.