Vad händer med bolåneräntorna nu?

Det svänger snabbt på räntemarknaden. För bara några veckor sedan trodde många att Riksbanken skulle behöva höja styrräntan igen under 2025 och de flesta bankerna höjde dessutom sina bundna räntor. Nu har tonläget helt svängt – marknaden räknar i stället med att räntan sänks redan till sommaren. Riksbankens nästa räntebesked är nu den 8 maj, och det blir spännande att se vad de själva säger om framtiden i sitt besked.

Bakom vändningen i ränteläget ligger en tilltagande oro på världens finansmarknader. Trumps besked om nya och kraftiga handelstullar har skapat rejält med turbulens. Tullarnas storlek och sättet de presenterades på har gjort många osäkra på vad som väntar framåt – något som i förlängningen påverkar både svensk ekonomi och bostadsmarknad. Marknaden prisar just nu in en räntesänkning under 2025 vilket skulle ge oss en styrränta på 2%.

Annons

Även om styrräntan ser ut att sänkas, är det inte säkert att de rörliga bolåneräntorna följer efter i samma takt. Bankernas finansieringskostnad för bolån påverkas nämligen inte direkt av Riksbankens styrränta, utan av räntan på bostadsobligationer. Just räntan på bostadsobligationer har stigit den senaste tiden på grund av oron på marknaden och det finns därför en risk att snitträntan på rörliga lån inte sänks något avsevärt.

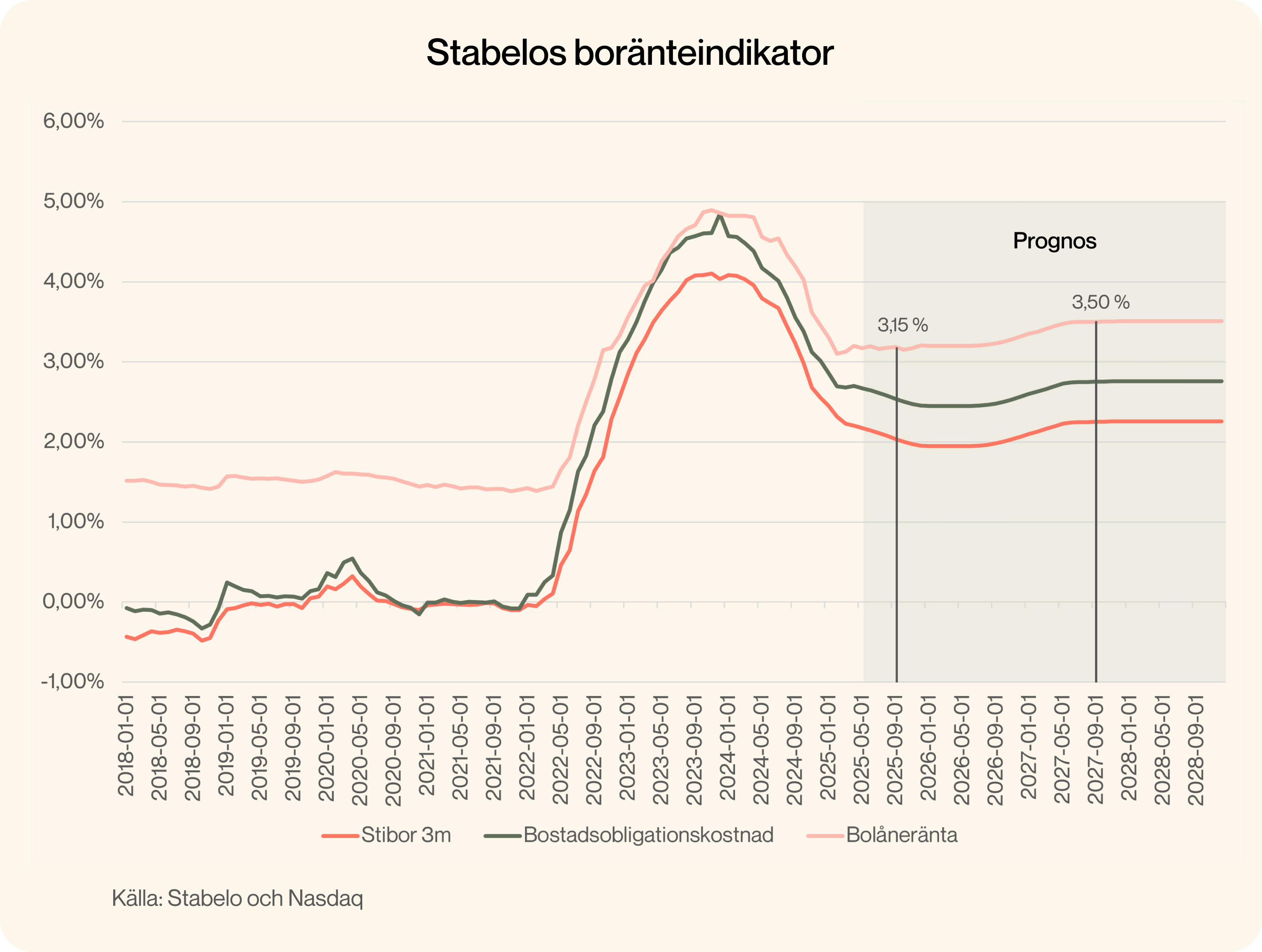

Just nu ligger den genomsnittliga tremånadersräntan på nya och nyligen omförhandlade bolån på 3,09%. Stabelo har en boränteindikator som visar prognosen för just den rörliga snitträntan framåt och indikatorn baseras på Stiborräntan och ett antagande om marginalen på bankernas kostnad för bostadsobligationer samt den marginal som bankerna tar ut på bolån. Just nu visar indikatorn att den rörliga snitträntan kommer ligga kvar på ungefär samma nivå som idag – omkring 3,1–3,2% – under de kommande året för att sedan stiga marginellt.

Så hur ska man egentligen tänka kring sin bolåneränta när allt verkar kunna svänga från en vecka till en annan? Det korta svaret är: Utgå från din egen ekonomi. Det viktigaste är inte vad marknaden tror, utan hur din egen ekonomi ser ut – och vad som får dig att sova gott om natten.

Om du har en stor marginal i din månadsbudget och inte känner dig orolig för att räntan kan röra sig uppåt igen kan det vara helt rimligt att fortsätta med rörlig ränta för att kunna ta del av eventuella räntesänkningar. Om du istället har en tajtare ekonomi eller bara vill slippa oroa dig för oväntade höjningar kan det kännas skönt att binda räntan och veta exakt vad din månadskostnad blir framöver.

// Julia Zakrisson, Boendeekonom på Stabelo

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza. Bolån+ Landshypotek är ett samarbete mellan Avanza Bank AB (org.nr 556573-5668, Box 1399, 111 93 Stockholm) och Landshypotek Bank AB. Kreditgivare är Landshypotek Bank AB. Gäller för upp till 75% av bostadens värde. Bolån+ Stabelo är ett samarbete mellan Avanza Bank AB (org.nr 556573-5668, Box 1399, 111 93 Stockholm) och Stabelo AB. Kreditgivare är Stabelo AB. Gäller upp till 60% belåning av bostadens värde.