Amorteringskravet införs igen – så kan du tänka

Den 1 september slopas det tillfälliga undantaget från amorteringskravet som Finansinspektionen införde som en åtgärd för att motverka effekterna av Corona-pandemin. För vissa har undantaget inneburit ett andrum när hushållsekonomin varit ansträngd. Andra kanske har utnyttjat undantaget till att investera mer. Men vad innebär egentligen en amortering för hushållsekonomin i stort? I detta inlägg får du några inspel kring hur man kan se på amortering som en del i en sund ekonomi.

Amorteringskravet, så funkar det

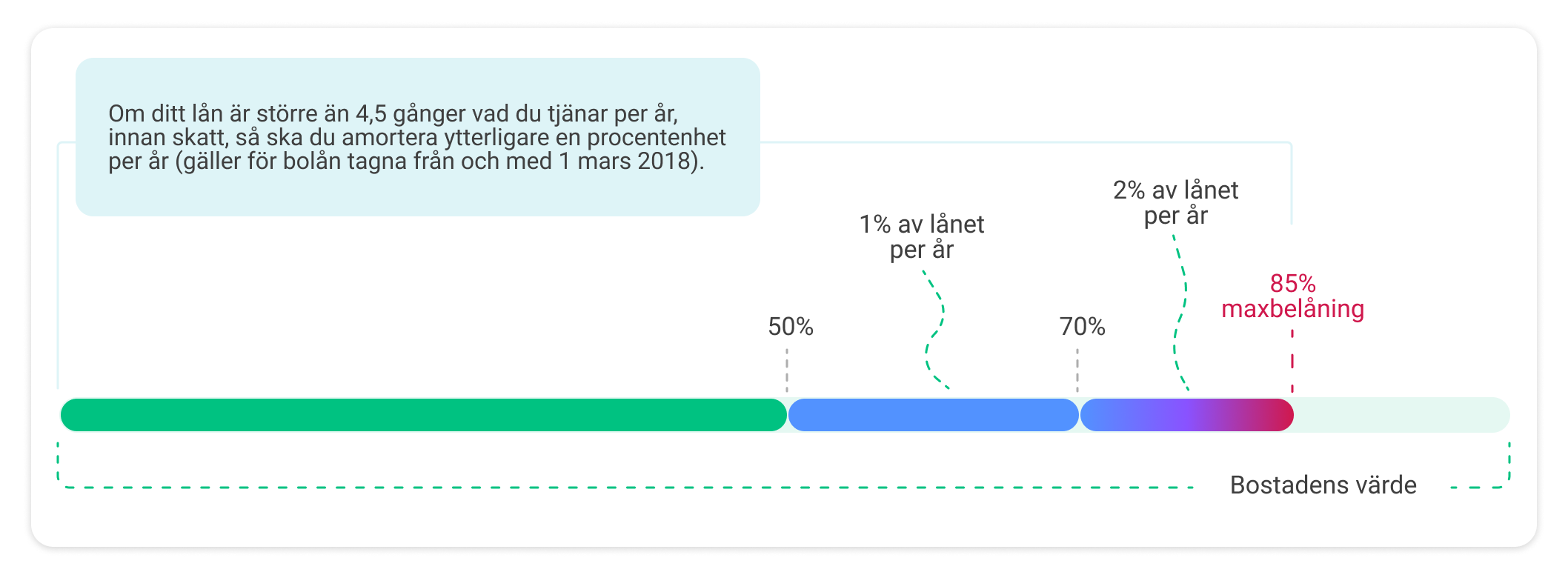

Det amorteringskrav som nu återaktiveras träffar personer som tagit ett bolån från och med den 1 juni 2016 och har en belåningsgrad som är högre än 50 procent av bostadens värde. Hur mycket du ska amortera styrs av din belåningsgrad och hur mycket du tjänar per år:

Amortering, en del i en sund ekonomi

För många är amorteringen en betydande post i hushållsekonomin och har man haft ett uppehåll kommer det att märkas när kravet nu kommer tillbaka. Samtidigt är amortering ett effektivt verktyg för att hålla en balans mellan reala och finansiella tillgångar. Genom att amortera minskar du risken för att behöva förändra ditt sparande eller konsumtion i framtiden om eller när räntorna skulle stiga och bostadspriserna sjunka. Dessutom sänker du dina framtida boendekostnader i och med att lånet sjunker. Skulle du framöver behöva flytta har du chans till fler bostäder om du amorterat ner ditt befintliga bolån.

Att amortera ner belåningen i de reala tillgångarna till 50 procent har alltså bedömts som nödvändigt på både för hela samhällsekonomin men också för det enskilda hushållet.

Ur ett avkastningsperspektiv är det självklart mer spännande att spara långsiktigt på börsen men en buffert och amortering är helt avgörande för att lyckas med sitt sparande. I grunden handlar det om att få en bra spridning av sin risk genom diversifiering men också att du inte ska behöva sälja av dina fonder och/eller aktier i panik om din ekonomi oväntat skulle försämras.

Hur mycket ska man amortera och hur mycket ska man spara?

Det är så klart upp till var och en hur mycket man ska avsätta till sparande och amortering varje månad men ofta nämns 10 procent av inkomsten som en utgångspunkt. Självklart beroende på hur mycket du måste amortera kan du sedan fördela det som blir över mellan de olika delarna i ditt sparande: buffert, målsparande, och pensionssparande.

Är den som är satt i skuld icke fri?

När man så äntligen nått den magiska 50 procentsgränsen i belåningsgrad kan man börja fundera över hur man ska agera i sitt sparande. Ibland nämns 30 procent som en utgångspunkt för hur långt ner man bör amortera – då är alternativkostnaden till att amortera (det vill säga den potentiella avkastningen i ett sparande på börsen) större. Börsen har historiskt gett drygt sju procent i avkastning per år. Att istället för amortera sätta pengarna i arbete på börsen kan därför vara ett bra alternativ.

Vill du läsa mer om bolån?

Missa inte Bolåneskolan där du bland annat får tips om hur man prutar på sitt bolån, om det lönar sig att begära retroaktivt uppskov och hur man kollar upp en bostadsrättsförenings ekonomi.

Hos oss kan du även ansöka om Bolån+. Helt utan krångliga förhandlingar, såklart.

/Moa

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza. Bolån+ Landshypotek är ett samarbete mellan Avanza Bank AB (org.nr 556573-5668, Box 1399, 111 93 Stockholm) och Landshypotek Bank AB. Kreditgivare är Landshypotek Bank AB. Gäller för upp till 75% av bostadens värde. Bolån+ Stabelo är ett samarbete mellan Avanza Bank AB (org.nr 556573-5668, Box 1399, 111 93 Stockholm) och Stabelo AB. Kreditgivare är Stabelo AB. Gäller upp till 60% belåning av bostadens värde.