Avanza Auto – Förvaltarkommentar 2021

2021 blev ett händelserikt år på börsen. Även Avanza Auto hade ett spännande år med smarta förbättringar och en rejäl prissänkning. Men hur presterande egentligen Autos olika specialfonder? Häng med när vi blickar tillbaka på året som gått.

Det har minst sagt varit ett händelserikt år. Året inleddes hoppfullt när nyheterna om vaccinutrullning såg ljuset vilket marknaderna snabbt prisade in. Trots detta blev vaccinationstakten inte i linje med förväntningarna och pandemins fortsatta framfart var ett faktum. Dessutom skakades marknaderna av nya virusvarianter, Delta och Omikron. Marknaden har trots detta haft en optimistisk syn på återgång inför 2022. Problem i leverantörskedjorna och komponentbrist har skapat ett unikt börsklimat där många företag trots allt levererat starka resultat. Detta leder oss in på elefanten i rummet, inflationen. Låga utlåningsräntor, stödköp på miljardbelopp från amerikanska centralbanken och starka arbetsmarknadssiffror har eldat på inflationen kraftigt, ett orosmoln som letade sig in hela vägen till julbordet. Det återstår att se hur ihållande inflationen kommer att vara under 2022.

Annons

Sett till utveckling har det varit ett fantastiskt år, amerikanska aktier har presterat i särklass starkast följt av svenska och europeiska aktier i termer av SEK. Amerikanska aktier och europeiska aktier har även gynnats av växelkursändringen under 2021 där kronan försvagades mot både dollar och euro. I bottenskiktet hittar vi Emerging Markets med en väldigt svag utveckling, där politiska inspel från Kina har tyngt marknaden. Räntedelen har haft det tuffare i Auto i ett klimat med stigande långa räntor vilket har påverkat utvecklingen negativt under året.

Smarta förbättringar och prissänkning

Vi har under året kontinuerligt fortsatt med vårt förbättringsarbete av modellen där vi har tagit in nya tillgångsslag så som svenska småbolag, modellerat alternativa tillgångar och jobbat med ränteexponeringen. Vi har även sänkt förvaltningsavgiften för Auto till 0,20 procent eftersom vi inte tycker att man ska behöva betala dyra avgifter för något som går att göra billigare och enklare. För denna låga avgift får du tillgång till fonder till en betydligt lägre avgift än om du skulle investerat i dessa direkt. Faktum är att den genomsnittliga rabatten är hela 43 procent! Något vi är otroligt stolta över att kunna erbjuda till våra andelsägare.

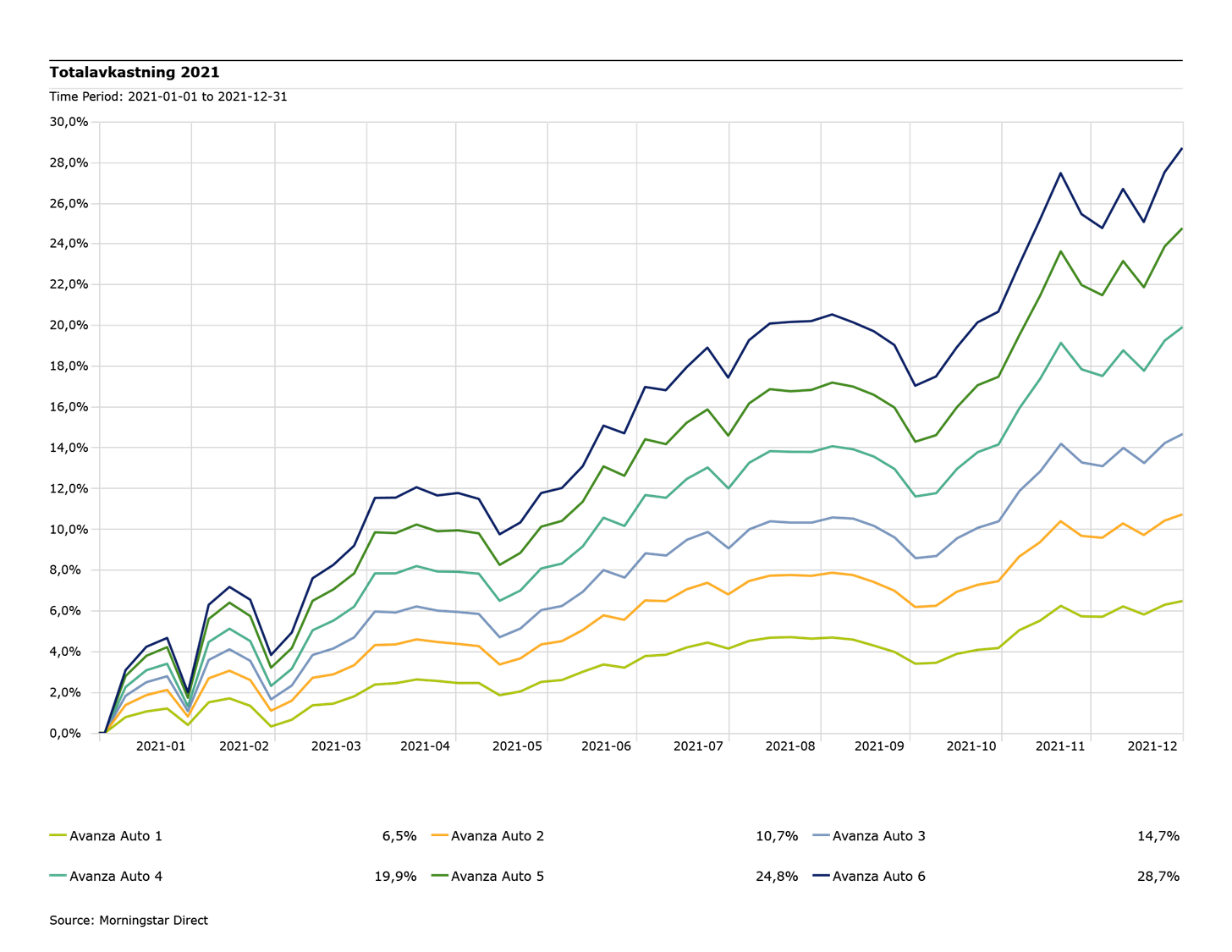

Avanza Autos utveckling

Låt oss nu titta på den totala avkastningen för fonderna under året, hur har det gått? I toppen har vi Auto 6 med 28,7 procent, inget förvånande resultat då fonden har 100 procent exponering mot aktier. Auto 5 med en något lägre risk, samt allokering till globala långa räntor gick upp 24,8 procent. Auto 4 hade en avkastning på 19,9 procent under året, Auto 3 kommer därefter med 14,7 procent följt av Auto 2 med 10,7 procent samt Auto 1 med 6,5 procent.

Det är dock lätt att stirra sig blind på avkastningen, där risken många gånger glöms bort. Beroende på placeringssyftet kanske man inte vill ta en för hög risk, exempelvis om man sparar till något speciellt man planerar att göra i närtid. I Auto är det lätt att välja den risk som passar ens placeringshorisont. Förvaltningen utgår sedan från respektive Autofonds risknivå med målet att skapa högsta möjliga avkastning.

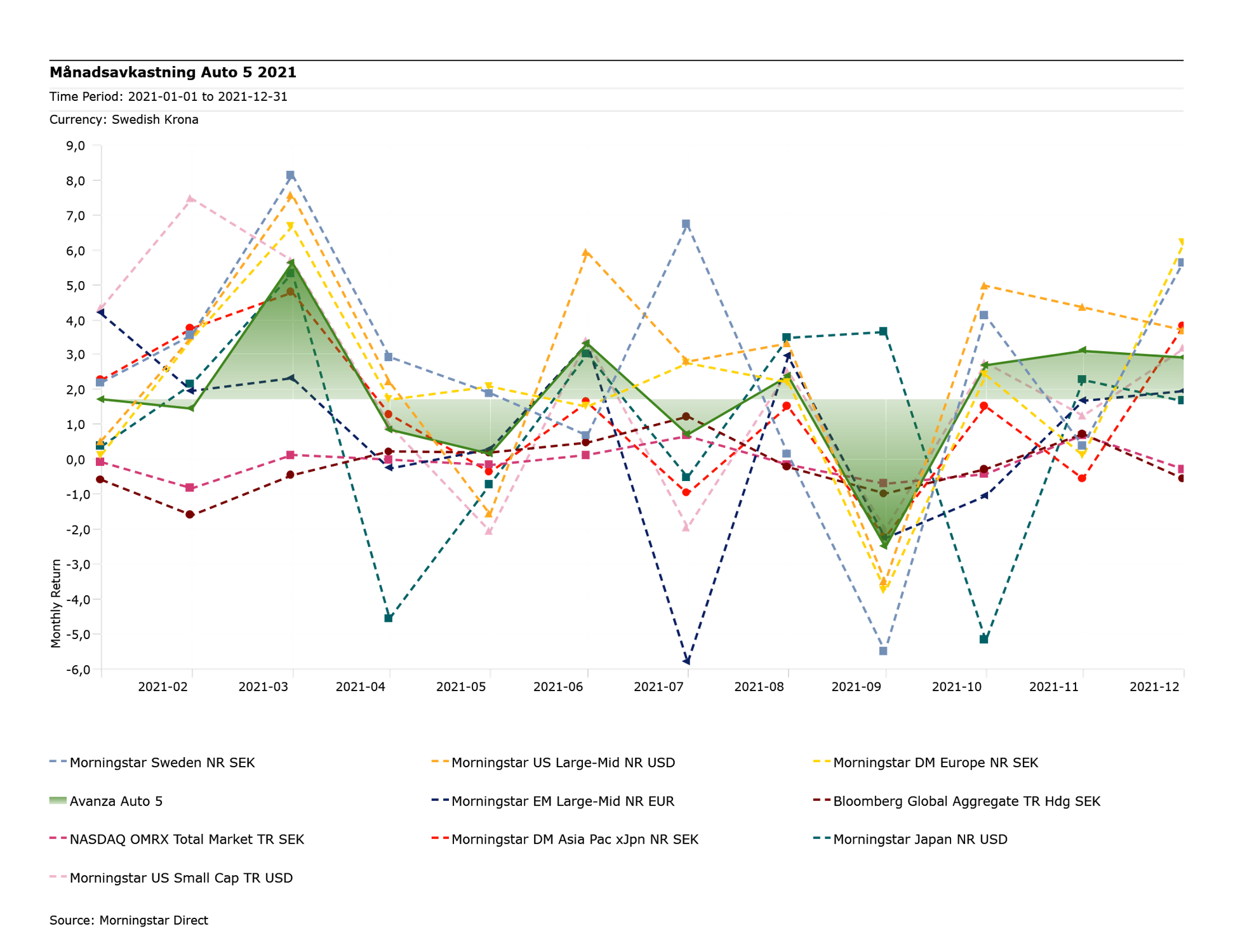

Under detta volatila år med införande och upphävning av restriktioner, ny virusvariant och inflationsoro för att bara nämna några händelser som skakat börserna, har fondernas diversifiering visat styrka. Vi har tydligt kunna se hur de olika vikterna i portföljerna motverkat större nedgångar samt bidragit till återhämtning och därmed i genomsnitt gett en stabil tillväxt. Vi kan ta och kika på månadsavkastning för Auto 5 under året jämfört med index för respektive exponering i fonden nedan.

Den gröna skuggade arean i figuren representerar månadsavkastning för Auto 5 under 2021. En stökig graf som vid första anblick kanske inte säger så mycket, men om vi tittar lite närmare kan vi se ett antal intressanta händelser som symboliserar vikten av riskspridning via exponering mot olika marknader. I exempelvis september månad, där vi såg nedgångar på samtliga marknader som fonden är exponerad mot, bortsett från japanska aktier, kan vi se hur diversifieringen i portföljen motverkade en större nedgång. Trots att fondens då tre största innehav, amerikanska aktier, svenska aktier och europeiska aktier såg kraftiga nedgångar, presterade fonden relativt väl.

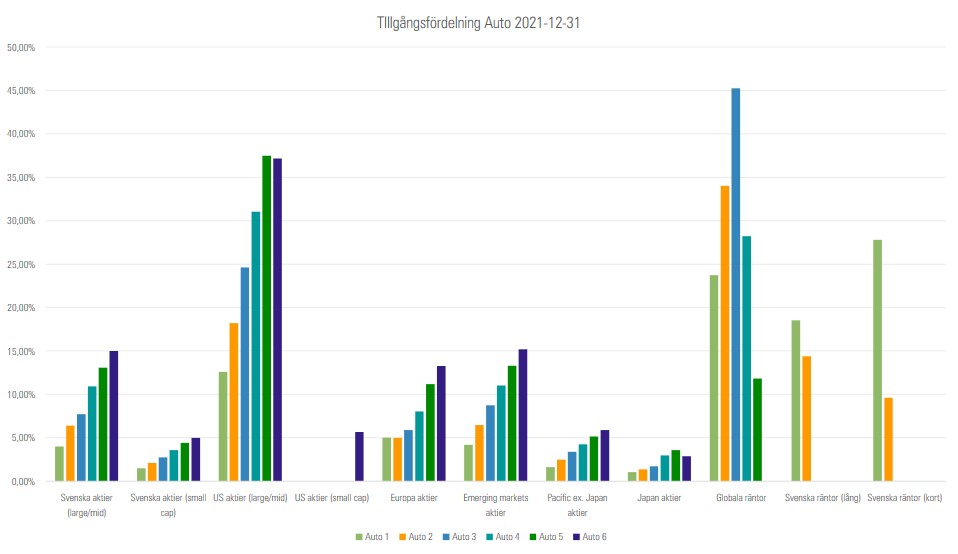

Grafen nedan visar fördelningen i fonderna per sista december 2021. Amerikanska aktier har störst vikt i samtliga fonder i aktieinnehavet och är därför det innehav som påverkat avkastningen från aktieexponeringen mest under året. Europeiska aktier och Emerging Markets har därefter haft störst påverkan under året. Även om svenska aktier väger tungt i fonderna har det kumulativa bidraget inte blivit lika stort då exponeringen ökat först under den senare delen av året.

Tittar vi närmare på fördelningen i Auto 6 kan man undra varför man inte ska äga en global indexfond i stället då det trots allt är en fond med globalt fokus. Här skulle vi vilja lyfta den strategiska allokeringen i Auto, där vi utgår från en given risknivå och hittar den portfölj som har högst förväntad avkastning. En ytterligare fördel är den möjlighet fonden har att välja in tillgångsslag som inte finns i ett globalt index, exempelvis amerikanska och svenska småbolag. Exponeringen mot just svenska småbolag bedömer vi utgör en signifikant fördel för alla Autofonder, en exponering som historiskt gett bäst avkastning de senaste 15 åren*.

Avslutningsvis kan vi summera året som ett bra år för Auto och när vi nu blickar in på 2022 tror vi att en diversifierad portfölj kommer visa styrka där vi nu står inför flertalet orosmoment i omvärlden.

Med det sagt vill vi tacka för ett fantastiskt år och för ert förtroende! Vi ser fram emot nästkommande år tillsammans.

Hampus Ernstsson & Förvaltningsteamet, Avanza Fonder.

*Källa: Beräkningen baseras på en jämförelse mellan avkastningen för Carnegie Sweden small cap return index, Nasdaq OMX Stockholm Benchmark, Morningstar US Large-Mid, Morningstar DM Europe, Morningstar US small cap, Morningstar EM Large-mid, Morningstar DM Asia Pac xJpn och Morningstar Japan med SEK som basvaluta under perioden 2007-01-02 till 2021-12-31 i Morningstar Direct.

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.

Placeringsstrategi

Förvaltningen av Auto är modellstyrd och bygger på Nobelpristagaren Harry Markowitz forskning om optimala portföljer som är mer känt som modern portföljteori. För att bestämma allokeringen i Auto 1-6 appliceras den så kallade Black-Litterman modellen för att hitta den portföljen som ger högst förväntad avkastning givet den valda risknivån. Vi har ständigt ett långsiktigt perspektiv på 10 år när vi jobbar med modellen, därmed gör vi ingen taktisk allokering på kort sikt baserat på rådande marknadstrender. I stället rebalanserar vi portföljerna kvartalsvis samt reviderar modellen halvårsvis med uppdaterad input, exempelvis prognoser för förväntad avkastning och valutakurs. Vi i teamet jobbar även ständigt med att utveckla Automodellen, allt från matematiska aspekter till nya tillgångsslag eller förhandling av avgifter.