Avanza Småbolag by Skoglund – investerarbrev mars 2021

Hållbarhet, digitalisering och transformering – de tre viktigaste trenderna framåt. Med detta i åtanke investerar Avanza Småbolag by Skoglund från de allra minsta bolagen och upp till 75 miljarder kronor i börsvärde. Det gör att vi kan hitta vinnare tidigt och följa med på resan när de växer och blir stora.

Nedan följer investerarbrevet för mars 2021 från mig, förvaltare Fredrik Skoglund, där jag skriver om hur jag ser på börsen nu, lite om trender och om de större innehaven just nu.

Investerarbrev mars 2021

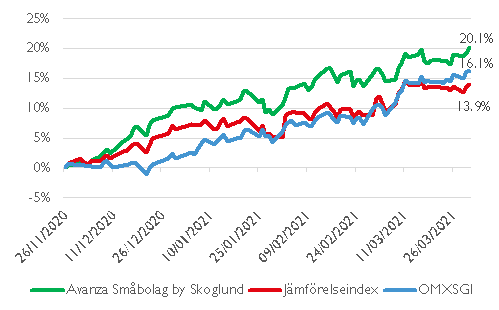

Avanza Småbolag by Skoglund startade den 26 november 2020 och är upp med 20% sedan start, vilket är okej jämfört med börsens 16% och småbolagsindex på 14%.

Under mars fortsatte trenden med att värdeaktier går bättre än tillväxtaktier, samt att de större bolagen fortsätter att gå bättre än småbolagen. Historiskt har det omvända varit standard, men ränteuppgången i USA (från 0,9% till 1,7%) ligger bakom denna utveckling just nu.

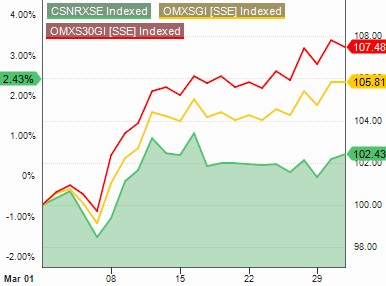

På börsen (gula linjen) blev avkastningen i mars +5,8% medan småbolagsaktier (grön linje) steg med 2,4% och storbolag (röd linje) steg med 7,5%. Avanza Småbolag by Skoglund steg med 4%.

Börsutveckling under mars 2021

Mars månad har präglats av fortsatt god riskvilja och en bred börsuppgång. Detta trots oro för att de låga räntorna i USA är på uppgång.

När räntorna går upp gynnas ofta bankaktier (stora bolag) och värdebolag. Till detta kommer att många har positionerat sig för den cykliska återhämtningen efter pandemin, vilket gjort att verkstadsaktier (stora bolag) gått starkt.

Bland småbolagen har framförallt fastigheter haft det tufft i år – dels på grund av ränteuppgången men även på grund av oron för om vi verkligen kommer att gå tillbaka till kontor och hotell på samma sätt efter pandemin (mer om detta nedan).

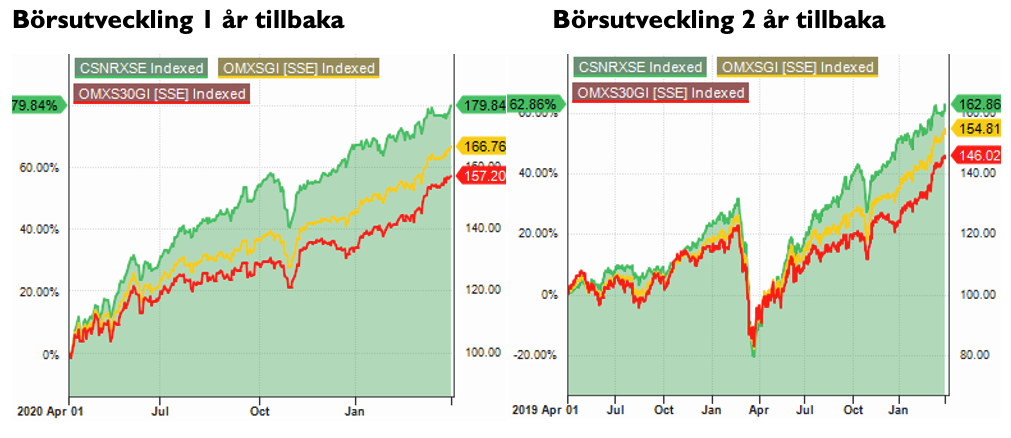

Tittar vi lite längre tillbaka, så är småbolagen vinnare ett år tillbaka med +80%, följt av börsen på +67% och storbolagen på +57%. Tittar vi 2 år tillbaka är skillnaden lite mindre, +63% för småbolag, +55% för börsen och +46% för storbolagen.

Givet småbolagens dominans från botten av pandemin är det inte konstigt att storbolagen tagit ikapp lite i år, och känslan är att marknaden generellt är på väg att ”ställa in sig” för en mer normaliserad värld efter pandemin. Med det i åtanke är det inte så konstigt att de cykliska aktierna har gått starkt inför en uppgång i konjunkturen.

Omvärldsanalys

Ett nytt fokusområde för förvaltningen i fonden är just nu detta – det vill säga att börsen håller på att ställa in sig för det som komma skall efter pandemin.

Helt klart är det så att digitalisering och hållbarhet har tagit stora kliv under pandemin, och det kommer troligen fortsätta även efter pandemin. Det är stora megatrender som fått ännu mera fart under pandemin, och det fortsätter vi att fokusera på. Ett annat område – som eventuellt blir en strukturell förändring, är hur mycket tid vi kommer spendera på kontoret respektive hemmet efter pandemin. Kommer kontorsanställda i en större utsträckning arbeta på distans eller kommer de gå tillbaka som det var tidigare?

I dagsläget är det för tidigt att dra allt för stora slutsatser, men det finns tecken på att vi kommer att arbeta mer på distans i framtiden. Detta kan påverka ganska mycket – och många olika sektorer och aktier.

Om vi skulle landa i att vi jobbar hemma en dag i veckan, så innebär det ju 20% mindre efterfrågan på kontor och 20% mer efterfrågan på hemmet. Det skulle kunna leda till 20% färre människor i butiker och 20% fler som konsumerar online.

Vi kommer ju inte veta hur detta kommer spela ut förrän om ett år eller så, men här och nu finns det vissa tecken som tyder på att det kan bli så. Efterfrågan på bostäder (framförallt småhus och större lägenheter) ökar och vi har sett flera företag (Spotify, Google etc) som har uttalat sig om att de kommer fortsätta låta anställda arbeta på distans. Jag tror att det finns en risk att detta kommer att bli en bestående effekt efter pandemin, speciellt i kontorslägen där hyrorna är en betydande kostnad för företag.

Det skulle därför kunna vara betungande för vissa kontorsaktier, men positivt för hem-aktier (bostadsutvecklare, produkter och tjänster till hemmet etc), för IT-aktier som möjliggör distansarbete samt e-handelsaktier. Den övriga omvärldsanalysen är ganska tydlig just nu – aktiemarknaden förväntar sig en kraftig återhämtning i konjunkturen under andra halvåret 2021 och för 2022 drivet av låga räntor och kraftiga stimulanser. De länder som kommit igång med vaccineringen kommer leda utvecklingen och vi kommer följa hur de marknaderna agerar framåt. Europa är tyvärr långt efter och kommer säkerligen därför halka efter i återhämtningen.

De största riskerna kring omvärldsanalysen just nu är fortsatt bakslag kring vaccination eller pandemin generellt. Utöver det så är den politiska situationen i världen och ränteläget något som också är viktigt. Räntorna har stigit i USA drivet av ökade inflationsförväntningar, men de flesta verkar se detta som naturligt givet den starka återhämtningen som är på gång. Räntan är fortsatt på en så låg nivå att det är svårt att se att bankkontot inom en snar framtid kommer ge någon större avkastning.

Fonden och innehaven

Fonden har fått en bra start och den är nu upp 20% från första NAV den 26e november till sista mars 2021. Jämfört med jämförelseindex (Carnegie Small Cap net return index) är fonden 6%-enheter före och jämfört med börsen (OMX inklusive utdelningar) är fonden 4%-enheter före.

Aktivitetsnivån i fonden har varit hög under mars. Vi har fortsatt en bra mix av tillväxt- och värdeaktier och har positionerat oss på sätt som vi tror på.

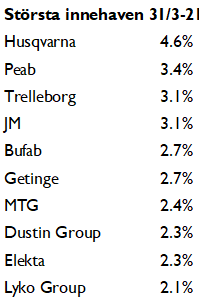

Förändringar i topp 10-innehaven är två – där Addtech och Academedia har fått lämna plats för Getinge och Lyko.

Förändringarna i portföljen är egentligen inte så dramatiska, men vi har ökat i mer cykliska aktier med tanke på återhämtningen och vi har en försiktigare syn till kommersiella fastigheter till förmån för bostadsexponering.

Husqvarna och Peab är fortfarande favoriter i fonden, med Trelleborg och JM på en delad tredje plats.

Husqvarna är en aktie som vi tror på grund av att vi tror på ökade marginaler och ökat hållbarhetsfokus. Vi tror att det kan leda till att aktien kommer än mer i fokus av marknaden. Givet den starka efterfrågan förra året och låga lager, verkar det som att införsäljningssäsongen till återförsäljare i år kommer att vara god.

Peab är en värdeaktie som har en stark position i Nordens infrastrukturmarknad, men Peab är även är ett av Nordens största bolag inom hyresrätter och bostadsrätter. Den sistnämnda delen är helt förbisedd av aktiemarknaden, men jag tror att det kommer bli ökat fokus på och synlighet av Peabs bostadsdel under 2021, i linje med andra bostadsbolag på börsen.

Trelleborg är både en värdeaktie och en cyklisk exponering i portföljen. Marknaden hoppas på en cyklisk återhämtning men även att Trelleborgs sorgebarn Wheel System ska börja gå bättre. Det finns tecken på det och vi tror att det är en bra risk/reward på dagens nivåer.

JM är (numera) en värdeaktie då aktiekursen verkligen inte hängt med övriga börsen. Givet styrkan i bostadsmarknaden och signalerna om att bostaden kan bli allt viktigare framåt, är det lite förvånande. Det är även förvånande då vi på vissa marknader idag ser att kommersiella fastighetsföretag betalar mer per kvm för hyresrättsbestånd än vad bostadsrätter betingar på de marknaderna.

Bufabs bästa tid är nu då de visar sina kunder att det är bra att ha en supply chain partner som kan hantera stora delar av komponenterna och logistiken år sina kunder. Bufab har i samband med sin kapitalmarknadsdag berättat om 9% organisk tillväxt under januari och februari, samt höjt sina finansiella mål. Vi tror att den cykliska återhämtningen och Bufabs förmåga att växa med förvärv kommer bli i fokus av marknaden framåt.

Getinge är lite unik för den gynnades av pandemin inom ett område (ventilatorer) men missgynnades inom andra områden. Ledningen i Getinge har satt ett stort fokus på att lyfta marginalen och lyckas de med det borde marknaden gilla det. Vi tycker att risk/reward är gynnsam på dagens nivåer.

MTG är ett företag med dels en mobilspelsverksamhet som genomfört väldigt bra förvärv och kommer fortsätta med det likt andra förvärvande bolag. Utöver det har MTG en verksamhet, e-sport, som missgynnats kraftigt under pandemin. I dagsläget bedömer analytiker att e-sporten är värderat till noll och det borde kunna ändras när de stora eventen kommer igång igen efter pandemin.

Dustin Group är ett bolag som gynnas av hemmatrenden. Om vi etablerar ett ”kontor” hemma också, borde det gynna Dustin i många år. Inte bara genom hårdvaruinköp utan främst genom att alla de digitala tjänsterna (molntjänster, säkerhet, programvara etc.) som nu även ska fungera felfritt på vårt hemmakontor. Bolaget är också på väg ur en investeringsperiod med ökade kostnader, som bör kunna lätta under åren som kommer, samtidigt som man fortsätter göra förvärv.

Elekta är en tydlig pandemi-förlorare då de flesta sjukhus i världen tyvärr senarelagt nödvändiga investeringar. Detta har drabbat Elekta men det borde kunna finnas ett stort behov för att effektivisera vården för att klara av att beta av den vårdskuld som byggts upp under pandemin.

Lyko är ett riktigt tillväxtbolag inom e-commerce för skönhet. Bolaget har tyngts i sina fysiska butiker (ca 15% av intäkterna) men gynnats, troligen strukturellt, inom sin online-verksamhet. Liksom andra e-commercebolag som har effektiv logistik och backbone, så borde Lyko kunna få skalfördelar framåt med högre marginaler som ger mer intresse av marknaden.

Utöver topp 10-aktierna vill jag även lyfta fram att vi fick möjlighet att delta i börsnoteringen av Pierce – Riders in e-commerce (grymt namn!) – där vi liksom i Lyko gillar deras nischade e-commercestrategi. Pierce är marknadsledare inom motorcykeltillbehör på nätet med cirka 9% marknadsandel i Europa. Givet stark logistik och sortiment tror vi Pierce kommer fortsätta att växa fort med god lönsamhet, och eventuellt addera något förvärv.

Vi deltog även i börsintroduktionen av Embellence Group, som är ett varumärkesbolag inom främst tapeter, tyger och mattor. Bolaget har drabbats under pandemin men vi tror att det är på väg att bli bättre då hemmet har fått större betydelse. Bolaget har en strategi om både organisk och förvärvad tillväxt, och siktar på att dubbla omsättningen till 2025.

Avslutningsvis vill jag upprepa att jag tror att marknaden är på väg att ställa in sig för en mer normal tillvaro framåt. Vi har fortsatt med strategin att ha cirka 50% tillväxt och 50% värdeaktier i portföljen, och än så länge i 2021 har värde definitivt varit en viktig del.

När vi öppnar upp och när räntorna är på mer normala nivåer igen, tror jag dock att vinsttillväxt kommer bli en betydligt mer avgörande faktor igen för vilka aktier som går bra.

Ha en fin dag! /Fredrik

Avanza Småbolag by Skoglund är en matarfond som placerar minst 85% (och i praktiken 100%) av sina medel i ett mottagarfondföretag. Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. För information, faktablad, informationsbroschyr samt uträkning för småbolagsfonders historiska avkastning jämfört med större bolag se avanza.se/avanzasmabolag Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.