Avanza Småbolag by Skoglund – investerarbrev oktober 2021

Hållbarhet, digitalisering och transformering är de tre viktigaste trenderna framåt. Med detta i åtanke investerar Avanza Småbolag by Skoglund från de allra minsta bolagen och upp till 75 miljarder kronor i börsvärde. Det gör att vi kan hitta vinnare tidigt och följa med på resan när de växer och blir stora.

Nedan följer Investerarbrevet för hösten 2021 från mig, Fredrik Skoglund (@Fresko04 twitter), där jag skriver om fondens utveckling och innehav, och lite om hur jag ser på börsen just nu.

Investerarbrev oktober 2021

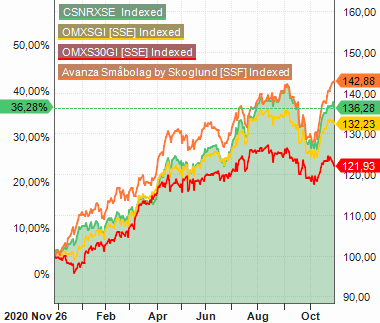

Avanza Småbolag by Skoglund startade den 26 november 2020 och är upp 43 procent sedan dess. Det är 10,5 procentenheter före börsen, 6,5 bättre än småbolagsindex och nästan dubbelt upp jämfört med OMX30, som är upp 22 procent.

Under oktober har fonden gått upp med 10 procent, 4 procentenheter bättre än småbolagsindex, 5 före börsen och 8 före OMX30. Efter att vi tappade mark under sommarmånaderna, är det skönt att vara på rätt spår igen.

September är en historiskt svag börsmånad – så även i år – medan oktober blev bättre. Efter de mycket starka sommarmånaderna har sentimentet förändrats med stigande osäkerhet på världens börser. Detta har drivits av oro för komponentbrist, stigande energi- och råvarupriser, inflation samt stigande långräntor. Dessutom riktades fokus mot den kinesiska fastighetsmarknaden och krisen för fastighetsutvecklaren Evergrande.

Pris- och kostnadsinflation leder också normalt sett till att räntorna börjar gå upp, vilket vi sett efter sommaren då den amerikanska 10-årsräntan gick från 1.17% i början på augusti till 1.7% den 22a oktober.

Under de senaste veckorna har dock ekonomiska data pekat mot en lugnare återhämtningstakt för världsekonomin. Det är bland annat drivet av just bristen på insatsvaror, som gör att det helt enkelt är svårt att producera den mängd varor som ekonomin efterfrågar.

Detta har lett till att räntorna kommit ned igen. Men jag tycker ändå att det är för tidigt att definitivt blåsa faran över för en mer stadigvarande inflation och fonden är därför fortsatt positionerad med lite mindre exponering mot fastigheter och de högst värderade förvärvsbolagen.

Rapportperioden är i full fart med en liten paus under höstlovsveckan. Komponentbrist och logistikproblem har skapat flaskhalsar i leverantörskedjor samtidigt som inköpskostnader och fraktkostnader har ökat rejält för många bolag. Vissa branscher upplever också personalbrist medan främst den tunga industrin riskerar att drabbas av den senaste tidens stigande energipriser. Dock verkar det ganska enkelt att föra vidare kostnadsökningar till kunderna genom höjda priser.

Fortsatt vittnar många bolag om en stark underliggande efterfrågan, vilket i de flesta fallen innebär en fortsatt stark orderingång, och förskjutna snarare än uteblivna intäkter. Detta bör sin tur leda till bra vinsttillväxt nästa år.

När det gäller val av bolag och aktier i den rådande miljön, så anser jag att det blivit än mer viktigt med marknadspositioner, pricing power och strukturella tillväxtutsikter. Bolag som kan kompensera sig för stigande kostnader genom höjda priser och bolag som säljer produkter och tjänster med strukturellt växande behov kommer att klara sig bäst operationellt.

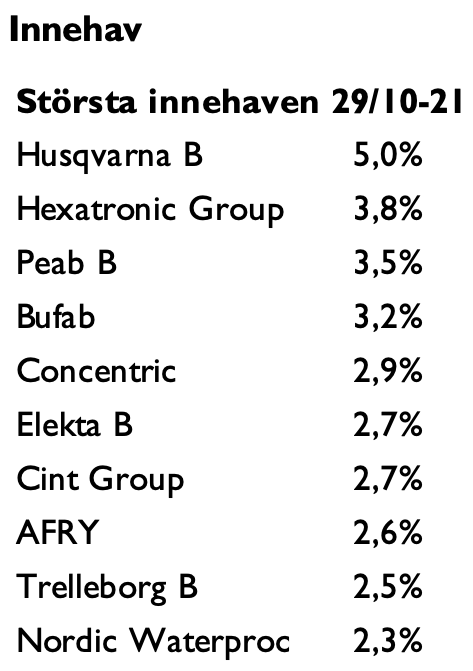

Fondens största innehav

Husqvarna är idag i huvudsak en konsumentaktie, men när robotiseringen nu tar fart bland kommersiella kunder (golfbanor, parkförvaltningar etc.) kommer proffssidan bli viktigare. Vissa analytiker tror att den kommersiella marknaden för Husqvarnas robotgräsklippare är 6 gånger större än dagens konsumentmarknad. I och med Husqvarnas ledande position borde detta ge ordentlig tillväxtkraft i många år, speciellt som Husqvarna nu även tittar mer på förvärv igen. Husqvarnas marginaler ökar, och analytiker hoppas på höjda mål på kapitalmarknadsdagen 1 dec. Bolagets hållbarhetsarbete kan även leda till att aktien kommer än mer i fokus av marknaden, då de gått från 11% elektriska produkter 2015 till 36% nu.

Hexatronic är väl positionerat att gynnas av den strukturella tillväxten för utbyggnad av fibernät runtom i Europa och i USA där penetrationsgraden av fiber till hemmet är fortsatt låg. Den organiska tillväxten väntas bli stark under många år framöver samtidigt som Hexatronic expanderar via förvärv. Skalbarheten i fabrikerna kan leda till högre marginaler då VD siktar på jämförbara konkurrenters 15-20% marginaler på sikt.

Styrkan i bostadsmarknaden fortsätter och JM signalerar om ökade starter och återköp av aktier givet en stark kapitalposition. Detta tillsammans med att det i vissa marknader finns kommersiella fastighetsföretag som betalar mer per kvm för hyresrättsbestånd än vad bostadsrätter betingar, är tydliga signaler att JMs produkter kommer fortsätta att ha god efterfrågan. Värt att notera är att fastighetsbolaget SBB seglat upp som ägare av drygt 25% av JM.

Peab är en värdeaktie som har en stark position i Nordens infrastrukturmarknad, men Peab är även är ett av Nordens största bolag inom hyresrätter och bostadsrätter. Den sistnämnda delen är förbisedd av aktiemarknaden, men jag tror att det kommer bli ökat fokus på detta och synlighet av Peabs bostadsdel framöver, i linje med andra bostadsbolag på börsen.

Bufabs bästa tid är nu då de visar sina kunder att det är bra att ha en supply chain partner som kan hantera stora delar av komponenterna och logistiken. Man har också stärkt sin marknadsposition och tagit marknadsandelar under de senaste åren vilket skapar bättre pricing-power mot kunder. En fortsatt cyklisk återhämtning gynnar också Bufab samtidigt som förmågan att växa genom förvärv bör uppskattas allt mer av marknaden.

Concentric är ett väldigt välskött bolag med exponering mot lastvagnar, bussar och gula maskiner med en underliggande växande marknad. Nyligen gjorde dock bolaget ett transformativt förvärv av EMP, ett amerikanskt bolag med starkt el-erbjudande, som lyfte omsättningen med 50% och resultatet 30%. Viktigare ändå, är att Concentric nu har 15% av sin omsättning mot elektrifieringen av lastvagnar, bussar och gula maskiner – och att den marknaden förväntas växa betydligt snabbare.

Elekta är en tydlig pandemiförlorare då de flesta sjukhus i världen tyvärr sköt på nödvändiga investeringar på grund av pandemin. Detta har drabbat Elekta men det borde kunna finnas ett stort behov för att effektivisera vården för att klara av att beta av den vårdskuld som byggts upp under pandemin. Elektas ökade fokus på mjukvara och ökad takt av installeringar givet åtkomst till sjukhusen igen, är två drivkrafter inom närtid.

CINT är ett tillväxtbolag inom digitaliseringen av marknadsundersökningar. Nyligen genomförde även de ett transformativt förvärv av största konkurrenten i USA, Lucid. I samband med förvärvet höjde CINT tillväxtmålet till 25% (20%) organisk tillväxt, vilket tydliggör vilken stark position det sammanslagna bolaget kommer att ha i sin bransch.

AFRY är ett konsultbolag som jobbar med både digitalisering och hållbarhet åt deras kunder. Man är också en vinnare på ökade infrastruktursatsningar under de kommande åren. Bolagets återvunna förvärvskraft efter integrationen mellan ÅF och Pöyry bör också uppskattas av marknaden framöver, något som än så länge inte görs enligt analytiker.

Trelleborg är både en värdeaktie och en cyklisk exponering i portföljen. Marknaden hoppas på en cyklisk återhämtning, men även att Trelleborgs sorgebarn Wheel System ska börja gå bättre. Det finns tecken på det och vi tror att det är en bra risk/reward på dagens nivåer.

Nordic Waterproofing levererar byggmaterial i Norra Europa. Ungefär hälften av försäljningen drivs av renoveringar vilket bör gynnas av EU:s så kallade ”green deal” vars avsikt är att driva på renoveringstakten för gamla byggnader och på så vis höja energieffektiviteten. Nordic Waterproofing är också väldigt förvärvsdrivet och använder kassaflödena från mogna marknader till att växa inom nya segment och geografier.

Ha en fin dag! / Fredrik

Avanza Småbolag by Skoglund är en matarfond som placerar minst 85% (och i praktiken 100%) av sina medel i ett mottagarfondföretag. Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. För information, faktablad, informationsbroschyr samt uträkning för småbolagsfonders historiska avkastning jämfört med större bolag se avanza.se/avanzasmabolag Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.