Avundsvärd grön infrastrukturinvestering på ditt hustak

Det här blogginlägget handlar om solceller och hur du kan göra en investering i förnyelsebar energi på ett sätt som annars bara är möjligt för stora institutionella placerare. Häng med på en diskussion om alternativa investeringar, och varför pensionsförvaltarna kanske ska avundas dig för att du har den optimala alternativa gröna investeringsmöjligheten på ditt tak.

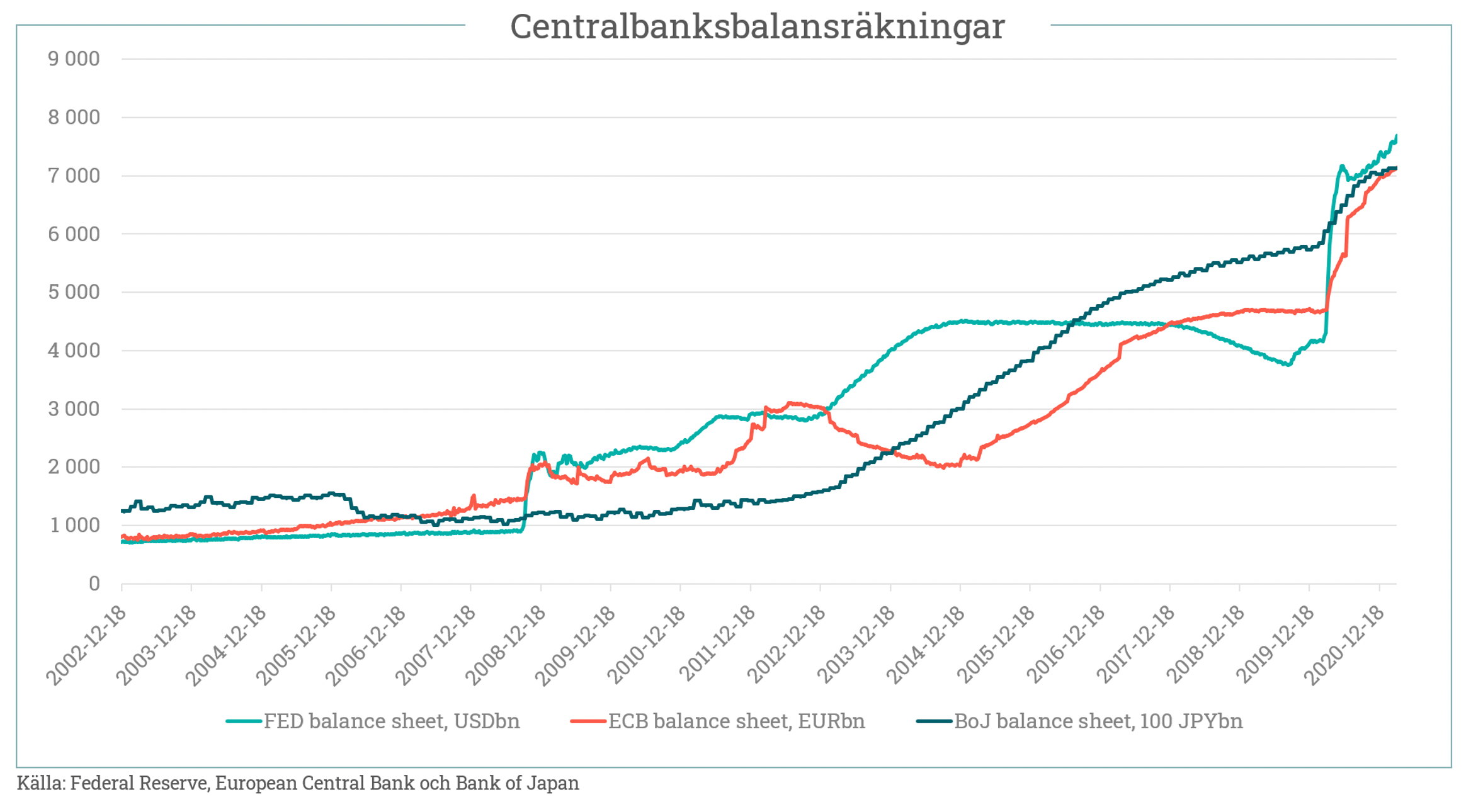

Centralbanker skapar prisuppgångar till priset av lägre framtida avkastning

Det är lätt att tro världens tillgångsmarknader mår prima när man ser idel nya toppnoteringar i allt från aktier och fastigheter till råvaror och kryptovalutor. Tyvärr är det inte bara förväntningar om högre framtida tillväxt som har drivit prisutvecklingen utan i stor utsträckning låga räntor och likviditet från expansion av centralbanksbalansräkningar.

Centralbanksstimulanserna har drivit upp värdet på alla möjliga tillgångar på ett sätt som innebär att direktavkastningarna nu är bland de lägsta som någonsin har skådats. Nedan visas lång statsränta och börsens direktavkastning sedan 1880. Båda exemplen är från USA, men bilden är snarlik oavsett vilket utvecklat land vi tittar på. Räntor och direktavkastningar är historiskt låga.

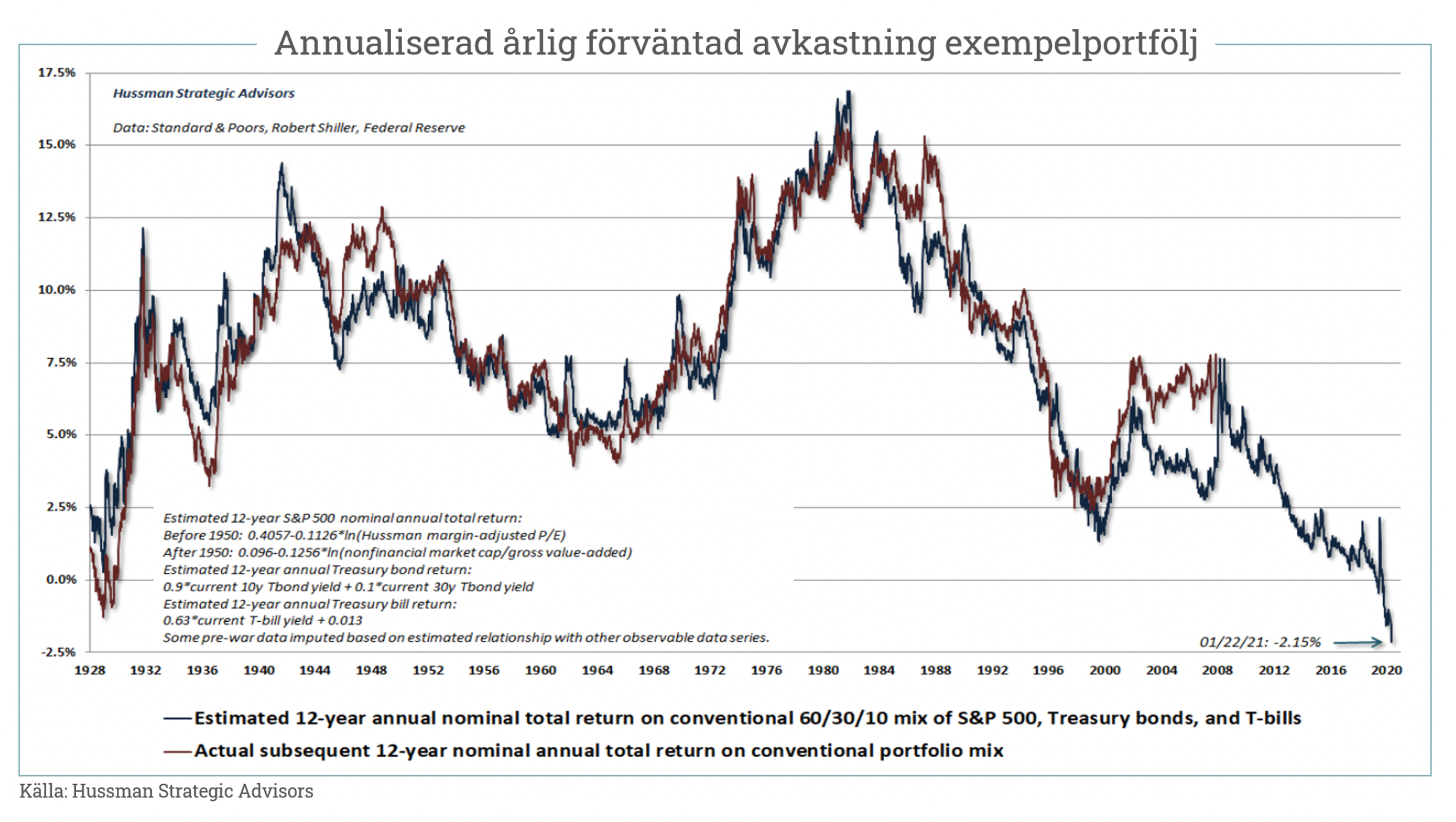

Från ett utgångsläge av låga räntor och höga aktievärderingar blir den framtida förväntade avkastningen låg. Det är tyvärr en matematisk nödvändighet. Om man köper en aktie som delar ut 100kr per år för 500kr så kan man förvänta sig en betydligt bättre avkastning på sin investering än om man köper samma aktie för 1 000kr. Detta enkla samband framträder tydligt om man tittar på en exempelportfölj bestående av 60% aktier, 30% långa statsobligationer och 10% korta statspapper. I grafen nedan visar Hussman Strategic Partners med all önskvärd tydlighet vad som händer med förväntad avkastning efter stora prisuppgångar.

Grafen visar förväntad annualiserad 12-årsavkastning vid varje tillfälle bredvid den sen faktiskt registrerade avkastningen. Som framgår av grafen så är prognosen historiskt sett otroligt träffsäker. I slutet av januari i år så är den förväntade årliga avkastningen tolv år framåt -2,2% till följd av de höga tillgångspriserna. Den utbredda centralbanksstimulantian har, kan man säga, skapat kraftigt positiv historisk avkastning till priset av sämre framtida avkastning.

Alternativa investeringar – ett av de hetaste tillgångsslagen för svenska pensionsbolag

Den här utmaningen är känd bland professionella pensionsförvaltare. Det är ett av skälen till att ”alternativa investeringar” har blivit ett hett begrepp på senare år. Alternativa investeringar är, enkelt uttryckt, ett samlingsnamn för allt som inte är noterat, även om det förekommer att man sorterar in råvaruinvesteringar under samma rubrik.

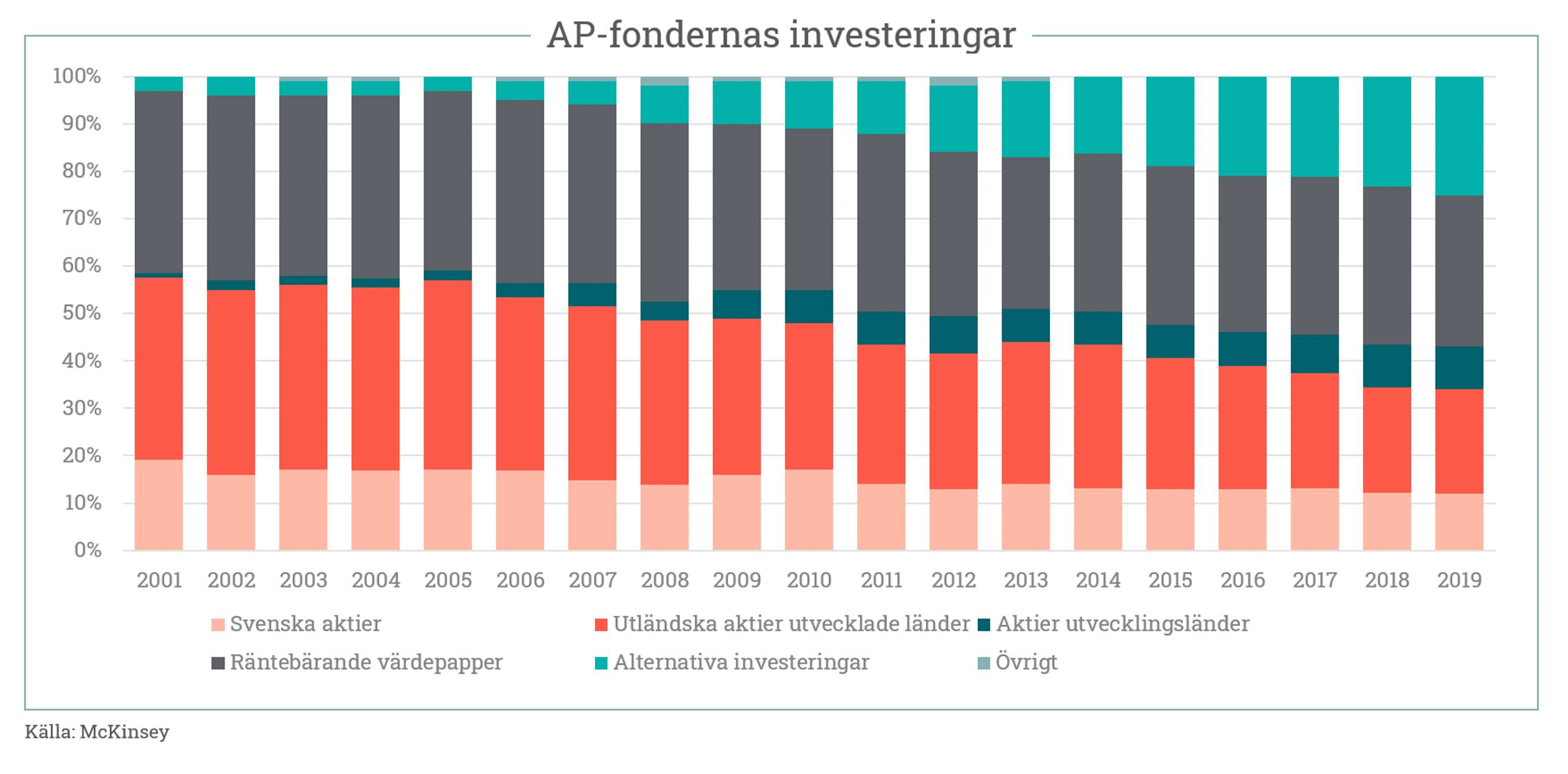

Kategorin innehåller private equity, private debt, fastigheter, infrastrukturtillgångar, venture capital och hedgefonder. Det faktum att dessa investeringar typiskt sett inte är tillgängliga för den breda allmänheten, och att de ofta är illikvida (dvs de handlas inte så frekvent), bidrar till att investerarna i regel kan ”kräma ut” lite extra avkastning jämfört med att investera i noterade tillgångar. Tillgångsklassens ökade popularitet syns bl.a. i AP-fondernas tillgångsallokering. Som framgår i grafen nedan är det den enda tillgångsklassen som ökar och på bekostnad av alla andra tillgångsklasser.

Om kategorin som helhet är het, så är det bara förnamnet när det gäller specifikt gröna infrastrukturtillgångar. Dit hör investeringar i förnyelsebar energi.

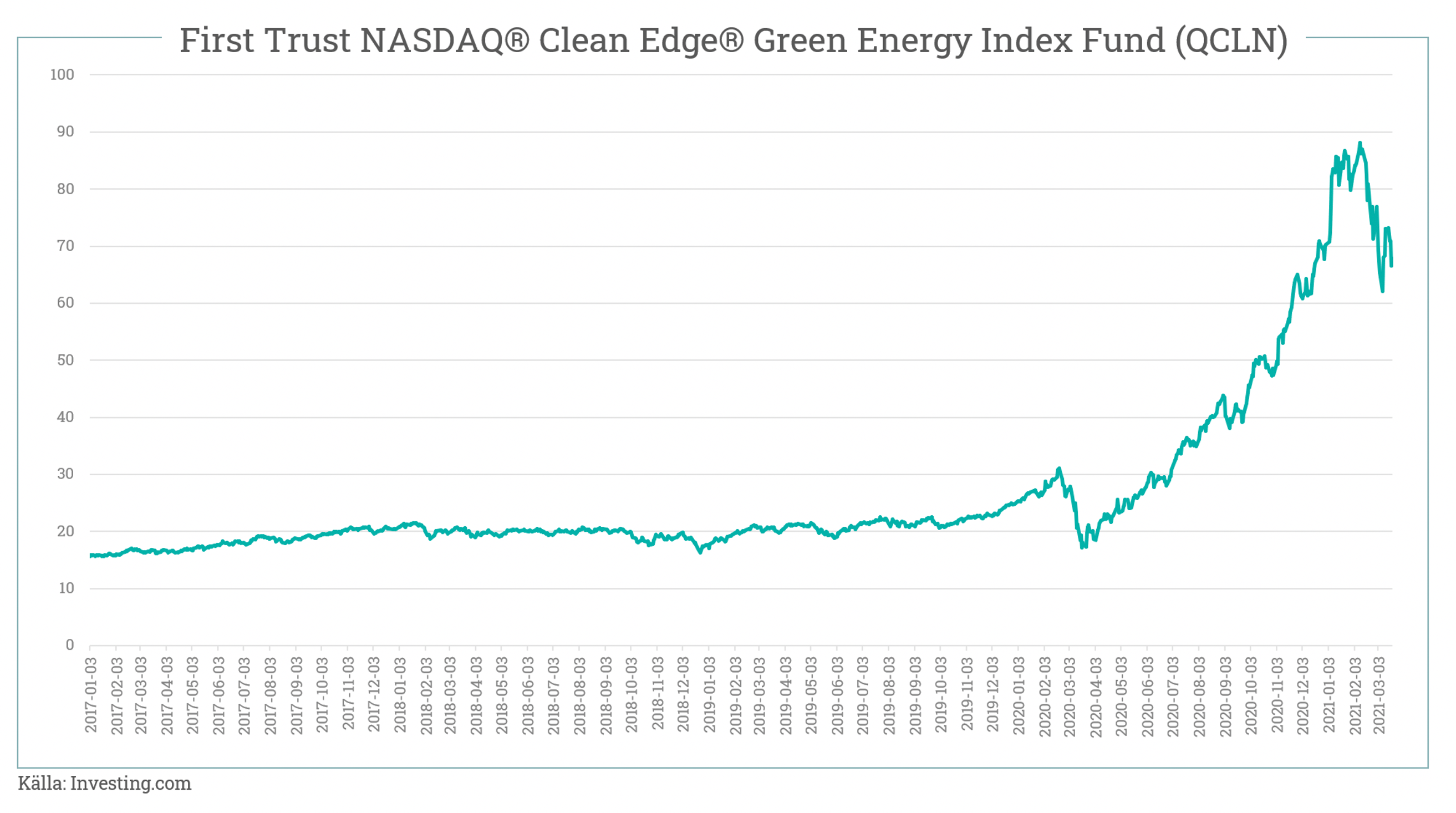

Börshandlade fonder, även kallade ETF:er, som investerar i förnyelsebar energi har fullständigt exploderat i värde. Nedan är bara ett exempel på en grön ETF som är upp 300% sedan botten i mars förra året.

Det innebär inte att tåget har gått när det gäller att investera i förnyelsebart, men det kan vara så att den som vill investera i noterade förnyelsebara tillgångar på kort sikt bör vara lite vaksam så att man inte investerar rakt in i en kortsiktig bubbla. Därav kanske att pensionsbolagen är extra intresserade av onoterade infrastrukturinvesteringar inom förnyelsebar energi.

Du som privatinvesterare är dock exkluderad från den exklusiva skara institutionella investerare som kan investera direkt i onoterade infrastrukturprojekt. Eller?

Solceller är ett sätt att investera i förnyelsebar infrastruktur utan bubbelvärdering

Solenergi är ett fascinerande område. Nästan all energi vi konsumerar är solenergi från början. Fossila bränslen är historisk solenergi som omvandlats via fotosyntes och lagrats som organiskt material i marken. Vatten cirkulerar i ett ständigt kretslopp som drivs av solens energi. Detsamma gäller vind. Det enda stora energislaget som inte är sol från början är kärnkraft. Fast egentligen är även det sol från början. Bara inte vår sol.

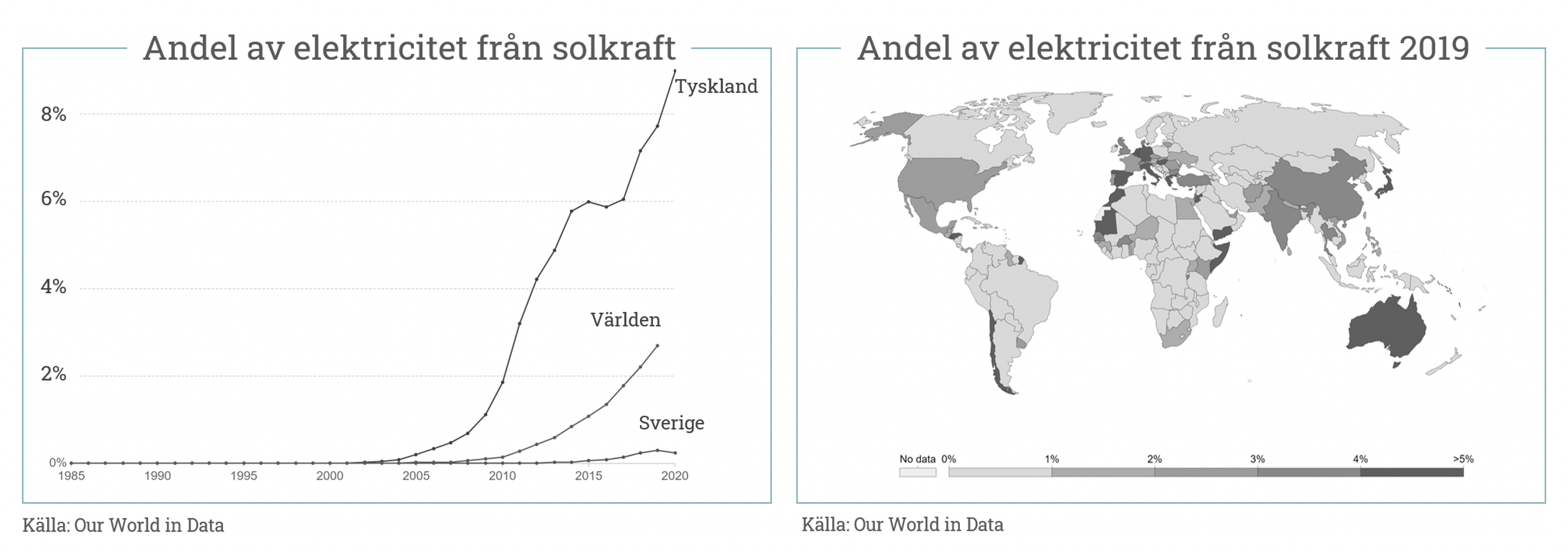

Två timmar är allt som behövs för att jorden ska ta emot lika mycket energi från solen som hela jordens befolkning förbrukar på ett helt år. Och tvärtom vad man kan tro är förutsättningarna för att generera solel i Sverige riktigt hyggliga.

Tyskland är ett av de länder i världen där störst andel av total elproduktion kommer från solkraft. Förutsättningarna är inte mycket sämre i Sverige. Vi har lite mindre soltimmar men solceller når lite högre effekt vid lägre temperaturer så allt sammantaget så funkar det riktigt bra.

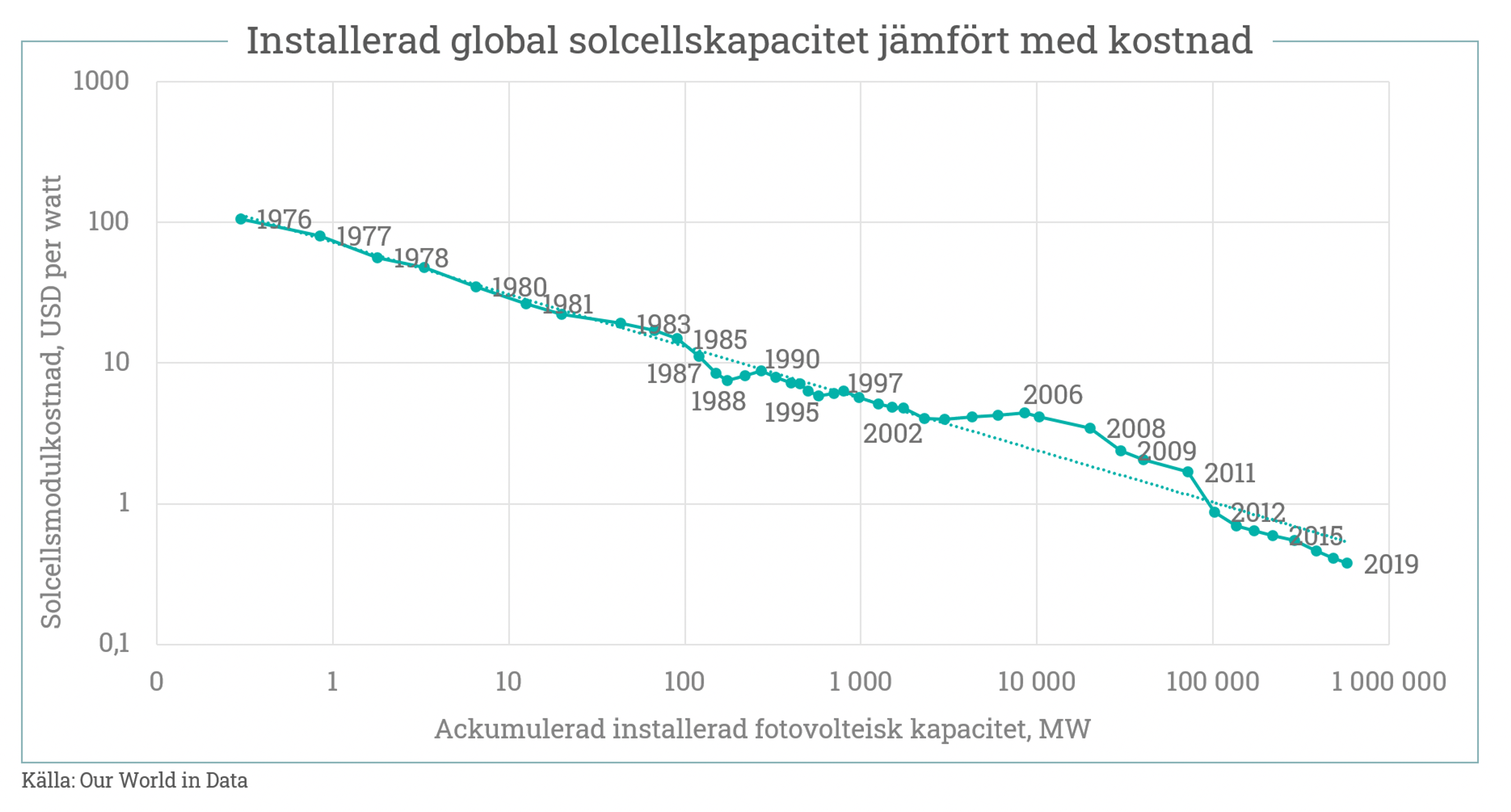

Det pågår just nu en otroligt spännande utveckling på solcellsområdet. Det finns något som kallas för ”Wrights lag” som säger att kostnaden för att producera en viss teknologi minskar med en bestämd procentsats för varje dubbling av ackumulerad producerad kapacitet. Studier har visat att det här sambandet håller på mer än 60 olika teknikområden.

På mikroprocessorområdet är många bekanta med Moores lag som är ett liknande koncept. På solcellsområdet har lagen ibland uppkallats efter en ”Swanson” och man kan observera att kostnaden för att producera en kilowattimme el med solceller faller med ca 25% för varje dubbling av global installerad solcellskapacitet. Grafen nedan visar detta samband. Det är nästan spökligt med vilken regelbundenhet solcellsindustrin omvandlar erfarenheter från installerad kapacitet till nya effektivare solceller.

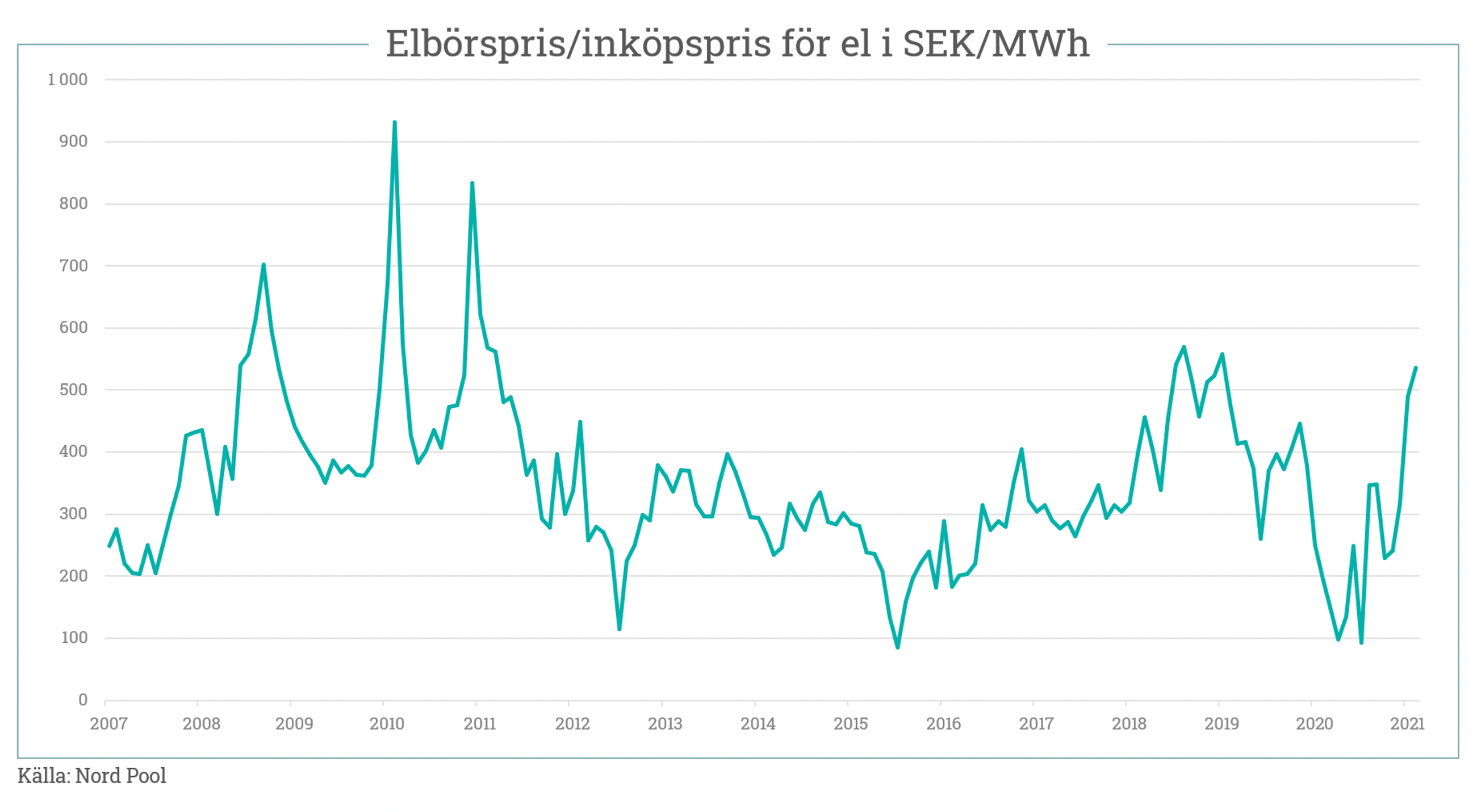

Samtidigt fortsätter el att kosta ungefär lika mycket som det alltid har gjort. Som synes i grafen nedan så kostar en MWh el idag t.o.m. mer idag än vad den gjorde 2007. Även om det sker med viss volatilitet runt trend i samband med kalla vintrar etcetera.

Du kan alltså se en solcellsanläggning som en aktie som med betydande förutsägbarhet har blivit billigare för varje år som gått, samtidigt som den genererar en utdelning som trendmässigt och i absoluta tal är ungefär oförändrad. Det är inte illa jämfört med t.ex. den gröna ETF:en ovan, där den framtida potentialen till stor del redan har prisats in och tillfallit dem som investerade före dig.

Om du äger en villa med tak så är det alltså pensionsförvaltarna som ska vara avundsjuk på dig för din tillgång till en investering i grön infrastrukturtillgång som ännu inte nått bubbelvärdering.

Vad är det då för avkastning?

Exakt vilken avkastning du kan uppnå när du investerar i en solcellsanläggning beror på var i landet du bor, hur stort tak du har, vilken lutning du har på taket, om det finns något som skuggar taket samt i vilket väderstreck det vetter.

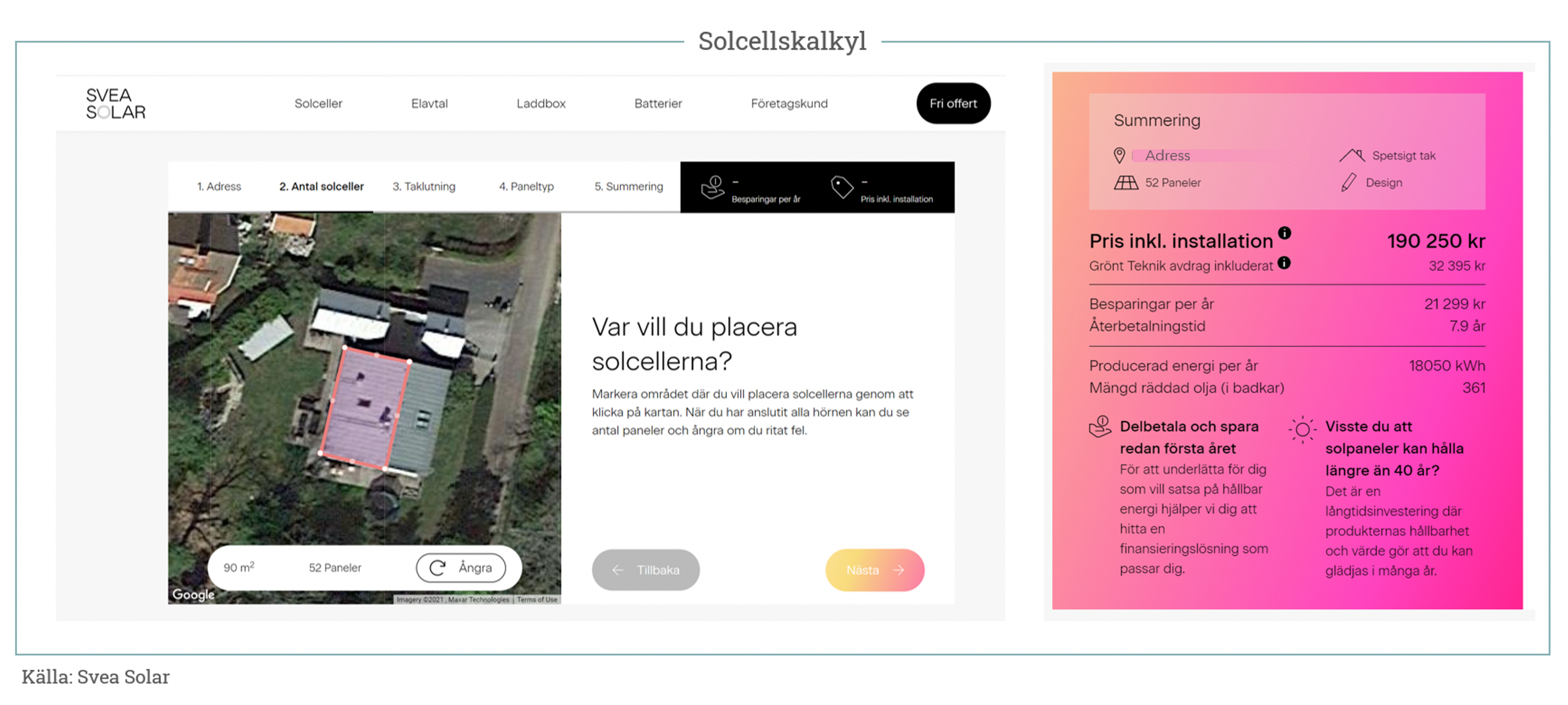

De flesta solcellsinstallatörerna på marknaden har någon form av beräkningshjälpmedel på sina hemsidor som låter dig göra en uppskattning av just ditt taks potential. Nedan beräkning har jag gjort på min egen bostad i norra Stockholm hos en solcellsinstallatör som Stabelo samarbetar med (Svea Solar).

Efter att ha markerat taket på en karta och angett lutningen så uppskattar bolaget min investering till 190 250kr samt att mitt hushåll därefter kommer spara 21 299kr per år i lägre elkostnad. Den kalkylen bygger naturligtvis på ett antal antaganden om elpriser, skatteavdrag etcetera, men som du kommer se nedan så finns det rejält med utrymme för avvikelser innan det blir en dålig investering.

Solpaneler kan hålla längre än 40 år men låt oss göra ett något mer konservativt antagande och säga att de håller i 30 år. Det betyder att mitt hushåll kan uppskatta den årliga avskrivningskostnaden till 3,3% (1/30). Den årliga energikostnadsbesparingen uppskattas till 11,2% av investerat belopp (21 299kr/190 250kr) så i praktiken blir min familjs årliga avkastning på ursprungsinvesteringen ~8% (11,2%-3,3%). Det är efter skatt eftersom det är frågan om en utebliven, icke avdragsgill, kostnad. Det skulle motsvara en avkastning före skatt på drygt 11% i en tillgång som beskattas som inkomst på kapital, som aktier eller en räntebärande investering.

Ett annat sätt att beräkna en investerings attraktivitet är att beräkna så kallad ”internal rate of return” eller IRR vilket är vanligt när professionella investerare räknar på infrastrukturinvesteringar. IRR är den ränta med vilken man måste diskontera alla framtida kassaflöden, både investeringen och avkastningsströmmarna, för att nuvärdet ska bli noll. IRR på investeringen ovan skulle bli 11%. Återigen så är det efter skatt. Om vi vill jämföra det med att investera i en tillgång som ger upphov till skatt på kapitalvinst så har vi alltså skapat en jämförbar avkastning på 16%. Idag är det extremt svårt att hitta några investeringar någonstans som erbjuder en IRR på 16% utan att de är behäftade med väldigt hög risk.

En annan faktor som är värd att notera är att en investering i en solcellsinstallation är en investering i en ”real tillgång”, vilket många professionella investerare är särskilt intresserade av i dessa tider av stigande inflationsförväntningar. Det finns skäl att anta att energipriser kommer att stiga i ett inflationistiskt scenario. Energipriser tenderar att vilja vara oförändrade på inflationsjusterad basis. Därmed kan din investering i solceller även bli en inflationshedge precis som många aktier och fastigheter är. OM man i ovan IRR-beräkning antar att kostnadsbesparingen ökar med 2% årligen till följd av inflation i elpriser så blir IRR istället 18% före skatt. Jämför det med den förväntade årliga avkastningen på -2,2% i aktie/statsobligation/statsskuldsväxels-portföljen som vi beskrev i början av det här blogginlägget.

För mitt hushåll skulle det också innebära att vi producerar grön energi motsvarande att elda upp 361 badkar olja varje år. Det känns extra bra.

En ytterligare känsla av välbehag infinner sig när man inser att man kanske har fått alla dessa fördelar helt utan någon kostnad alls. I en studie från Sveriges Lantbruksuniversitet (Bolin, 2019) gick man igenom ett stort urval av svenska villaförsäljningar varav knappt niotusen var villor med installerade solcellsansläggningar. Den genomsnittliga solcellsinstallationskostanden för de niotusen villorna var 101 000kr. Samtidigt konstaterar författarna en genomsnittlig värderingseffekt på villorna på 280 000 – 300 000kr. I den aktuella studien har alltså solcellsinstallationen en påverkan på husets värde som vida överstiger kostnaden för installationen.

I två ytterligare studier (Qiu et al, 2017 & Ma et al, 2015) fastslog författarna en effekt på värdet som var större än installationskostnaden och i en fjärde studie (Hoen et al, 2015) konstaterades att effekten på värdet motsvarade kostnaden. Det mesta tyder alltså på att minst hela värdet av en solcellsintallation omedelbart sätter sig i värdet på huset, samtidigt som du sen kan skörda lägre elräkningar under mer än 30 år därefter.

Stabelo finansierar gärna din solcellsanläggning

Varför skriver Stabelo ett långt blogginlägg hos Avanza om alternativa investeringar och solceller undrar du kanske nu? Jo det gör vi för att vi vill bidra till den viktiga energiomställningen genom att erbjuda marknadens billigaste omställningslån för solcellsinstallationer.

Det är inte ovanligt att finansieringskostnaden för att installera solceller kan uppgå till upp emot 4%. Stabelo erbjuder ett energiomställningslån som kostar vår officiella prislista minus 0,2%. Per den 21/3 2021 innebär det att vi kan finansiera din solcellsanläggning till en kostnad på 0,84%. Före skatt. Det motsvarar en finansieringskostnad efter ränteavdrag på 0,59%. Allt du behöver göra är att se till att byta till vårt prisvinnande bolån och sen lägga på det gröna tilläggslånet på toppen.

Stabelos bolån är färdigförhandlade och ges med automatisk rabatt mot de sex största bolåneaktörernas genomsnittsräntor. På det sättet får du alltid en bra deal utan att behöva förhandla eller oroa dig för att bli uppflyttad på listränta. Notera dock att en lånefinansiering på intet sätt är avgörande för att en solcellsinstallation ska bli en bra affär. Alla ovanstående slutsatser gäller ju förstås även om du hellre väljer att investera pengar som du redan har.

Här kan du läsa mer om Stabelos gröna tilläggslån

Några avslutande ord om risker

Som framgår av ovan så är vi på Stabelo väldigt exalterade över investeringar i solceller. Både ur ett finansiellt perspektiv och ur ett klimatperspektiv. Vi vill dock vara tydliga med att ovan beräkningar inte utgör investeringsrådgivning och att det finns risker med en investering i solceller.

En solcellskalkyl är inte en perfekt vetenskap. Solinstrålningen varierar ganska lite från år till år men den exakta vinkeln och väderstrecket på ditt hustak har stor betydelse för solinstrålningen under anläggningens livstid. Det är av största vikt att man gör en noggrann analys av ditt hustaks specifika förutsättningar. Kontakta ett solcellsföretag för att förstå dina specifika förutsättningar. Stabelo samarbetar med två solcellinstallatörer, Svea Solar och Cellsolar.

Det är också svårt att förutsäga elpriser på lång sikt. De flesta långtidsprognoserna vi har tagit del av förutspår stigande elpriser, men som framgår av tidserien på elpriser från Nordpol så förekommer det betydande volatilitet mellan åren. Vid lånefinansiering av solceller så finns även osäkerhet kring framtida räntenivåer.

// Hampus Brodén, VD Stabelo Group AB

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.