Därför ska du tänka på ditt bolån

Att köpa en bostad är för de allra flesta den största affären i livet. Och när köpet väl är gjort äter bolåneräntorna upp en stor del av plånboken varje månad. Samtidigt är det många som betalar mer för sitt bolån än de behöver. I detta inlägg berättar jag varför det är värt att lägga en liten stund på att se över sina bolån och förhoppningsvis spara flera hundralappar i månaden.

I dag finns ett stort utbud av aktörer som erbjuder bolåneräntor och det finns en konkurrens där man som kund kan få en rabatt om man till exempel väljer att binda räntan under en viss period eller kanske flyttar över sin tjänstepension.

Men när rabatten löpt ut hoppar räntan upp till en högre nivå och utgifterna börjar springa iväg. En liten skillnad på 0,2 procentenheter motsvarar 167 kronor i månaden för varje miljon kronor som du har i lån. Ett lån på tre miljoner kronor innebär 500 kronor mer i räntekostnader varje månad. På ett år är det 6 000 kronor mer. Ändå sitter många still i båten och låter autogirot dras varje månad. Kanske är man medveten om att om man genom några knapptryck skulle kunna få ner sina bolåneräntor och därmed spara några hundralappar i månaden. Men få orkar ta steget.

Annons

Varför du ska tänka på bolånet

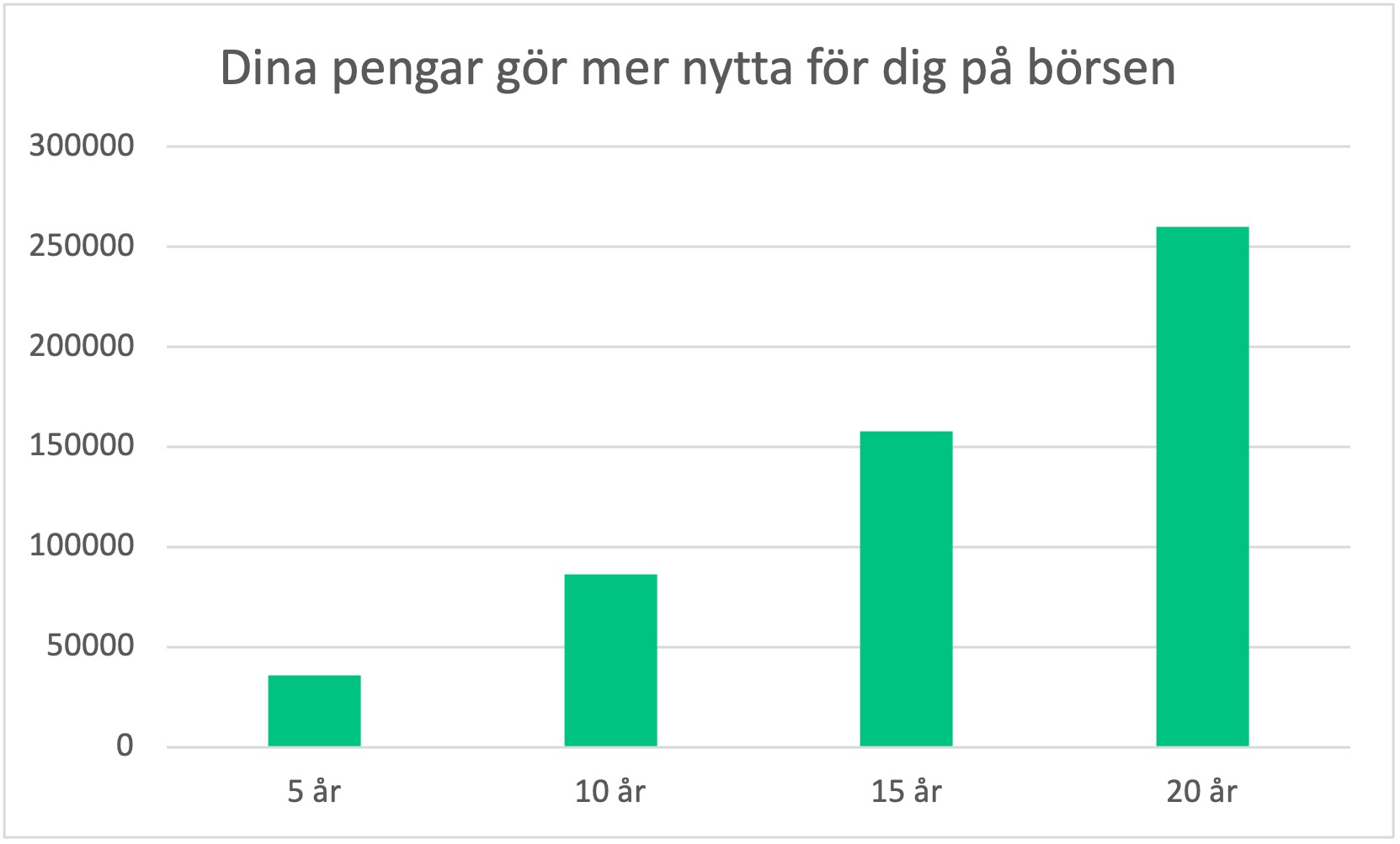

Men vad skulle hända om du lyckades förhandla ner din ränta och istället investerade pengarna på börsen? I exemplet ovan antar vi ett bolån på tre miljoner kronor vilket ger dig en besparing på 500 kronor i månaden. Om du istället för att ge dessa pengar till din bank väljer att sätta dem i arbete på börsen kan du, med ett antagande om en sjuprocentig avkastning per år, ha fått din besparing att växa en hel del.

Som bilden ovan visar har din besparing efter fem år vuxit till 35 800 kronor i dagens värde. Efter 20 år är summan 260 000 kronor, dagens värde. Så gör ditt framtida jag en tjänst och kräv lägre ränta redan i dag.

För att summera upp:

- Även små skillnader i ränta innebär stora skillnader i plånboken.

- Det är ofta enkelt att byta bank. Här kan du se hur mycket du kan spara på att byta bank

- Även några hundralappar i månadssparande kan växa till stora summor på sikt.

Lycka till!

Moa

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.