Gyllene läge att se över bolånet – så kan du spara tusenlappar

Efter en lång period med historiskt låga räntor står vi nu inför en helt ny verklighet med räntenivåer vi inte upplevt på 15 år. Vad ska man tänka på när den nya verkligheten slår till? Vad ska man göra med bolånet? Ska man binda räntan? Amortera mer? Här guidar vi dig!

Jag kan inte vara ensam om att ha en hjärna som varje dag surrar bolån, bolån, BOLÅN. Hela det ekonomiska landskapet har drastiskt ändrats. Från en tid där det varit nästan gratis att ha bolån, med årliga reallöneökningar och bostadspriser som raskt tickar på uppåt till ja – precis tvärtom. Räntekostnaderna stiger, reallönen minskar och bostadspriserna rasar.

I nya tider gäller det ibland att se över och tänka om. Låt oss!

Binda räntan eller inte?

Historiskt har man sagt att rörligt alltid lönar sig rent ekonomiskt. Hur väl det stämmer beror ganska mycket på när man har bundit räntan och när bindningstiden går ut.

Om man ska vara krass skulle jag säga att det är ”för sent” att binda räntan nu till en förmånlig nivå. Varför? För vi befinner oss i ett läge med räntehöjningar som sannolikt snart nått sin topp – vilket innebär att det finns en risk(chans) att räntan sjunker tillbaka och du sitter fast på en hög räntenivå.

Tre frågor att ta ställning till när du överväger att binda räntan

- Den ekonomiska faktorn

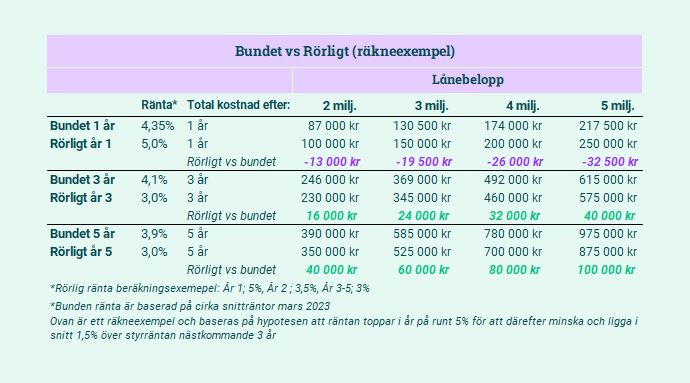

Den faktor som avgör vad som gynnar dig mest strikt ekonomiskt, dvs vad du sparar mest pengar på. Här är det dock viktigt att påpeka att man med rörliga räntor aldrig kan veta med säkerhet vad som händer med räntan, utan enbart utgå från den informationen vi har just nu. Kika på tabellen här: Visst låter det som ett billigt alternativ nu att binda räntan på 5 år till 3,9% när den rörliga räntan är runt 4% och potentiellt överstiger 5% (eller mer) i år? Det kanske känns bra nu, men i det långa loppet kan du förlora pengar på det.Varför? Jo, för vi befinner oss i en fas där penningpolitiken som bedrivs är åtstramande, vilket innebär att räntorna överstiger ”normalnivå”. Det innebär att man kan förvänta sig att räntan kommer att sjunka något framöver när den önskade effekten av räntehöjningarna, att trycka ner inflationen, har slagit igenom.

Visst låter det som ett billigt alternativ nu att binda räntan på 5 år till 3,9% när den rörliga räntan är runt 4% och potentiellt överstiger 5% (eller mer) i år? Det kanske känns bra nu, men i det långa loppet kan du förlora pengar på det.Varför? Jo, för vi befinner oss i en fas där penningpolitiken som bedrivs är åtstramande, vilket innebär att räntorna överstiger ”normalnivå”. Det innebär att man kan förvänta sig att räntan kommer att sjunka något framöver när den önskade effekten av räntehöjningarna, att trycka ner inflationen, har slagit igenom.

Frågorna att ta ställning till:

a) Är det viktigt för dig att göra det som är ekonomiskt ”bäst”? Rörligt. Samt,

b) vad tror du om ränteläget framöver? Högre ränta över tid? Bind. Sjunkande ränta över tid? Rörligt. - Trygghetsfaktorn

För vissa (läs: många) känns det tryggt att veta vad man ska betala i ränta och är därför villiga att betala lite mer varje månad. I dessa fall fungerar bunden ränta lite som en försäkring – man är villig att betala en premie för veta vad kostnaden kommer vara.Med bunden ränta får man dels tryggheten i att veta att man klarar av kostnaden, dels tryggheten att kunna planera och i förväg anpassa ekonomin för en eventuell räntehöjning när bindningstiden löper ut.

Frågan att ta ställning till:

Är du villig att eventuellt betala lite mer för tryggheten? Bind. - Flexibiliteten

Om du binder din ränta på låt säga 3 år, och du av någon anledning måste flytta efter 1 år, så tar banken oftast ut en ränteskillnadsersättning för att kompensera för den uteblivna räntan. Denna avgift behöver även betalas om du av någon anledning vill byta bank. Här kan du räkna ut vad det skulle kosta dig.

Frågan att ta ställning till: Vill du vara flexibel? Rörlig.

Tips! Velar du ordentligt trots frågorna ovan? Ett alternativ är att dela upp ditt bolån i flera olika delar av rörligt och bundet, för den ultimata kombinationen av sött och salt. Det ena måste nämligen inte utesluta det andra. Säg till din bankkontakt när de lägger upp lånet.

Annons

Amortera eller inte?

Superrelevant fråga! Jag har lyckligtvis ägnat ett helt eget blogginlägg till denna fråga – läs mer om fördelar och nackdelar med att pausa amortering här.

Pruta på ditt bolån

- Mycket att vinna på att flytta bolån

Det första du bör göra är att kika om du kan få bättre ränta hos en annan aktör. Det är enklare än någonsin, testa denna smarta funktion för att se om du kan få bättre ränta genom att flytta. - Använd snittränta som utgångspunkt

Om du har bolån hos någon av storbankerna så brukar det vanligtvis gå att få en ränterabatt på deras listränta. Kika på det som heter ”snittränta” hos din bank så kan du få ett hum om vad andra i genomsnitt får i ränterabatt. - Knep för ränteförhandlingen

För att få en riktigt bra ränterabatt gäller det att du förhandlar vid ränteändring. Hur stor möjlighet du har att förhandla beror främst på hur många tjänster du har hos din bank. Generellt sätt, ju fler tjänster desto bättre förhandlingssits. Det beror på att banken tjänar pengar på de tjänster du använder. Det är också därför många banker eftersträvar och premierar att du är så kallad ”helkund”.I de fall du har en personlig bankkontakt kan det gynna dig att prata om din framtid. Visa intresse för bankens tjänster. Var öppensinnad mot försäkringar, rådgivning och prata glatt om livet som ligger framför dig med barn, båt, sommarstuga eller vad det nu kan vara. Det kan ge banken lite extra känsla av att ”den här kunden kan bli bra och det vill vi behålla”. - Utnyttja den ökade konkurrensen

Banker är vinnare i tider av ökade räntor, för de har möjlighet att tjäna stora pengar på att under en tid erbjuda låg ränta på sparkontot och ta hög ränta på bolånet. Eller snarare, i långsam takt öka räntan på sparkontot och i snabb takt öka räntan på bolånet.Hur som helst – i tider av stora förändringar av räntan är det många kunder som ser sig om efter alternativ och bankerna är troligtvis mer måna om att inte tappa kunder. Det bästa sättet att signalera till banken att du är på väg att lämna är att efterfråga ett så kallat amorteringsunderlag. Börja där.

Vill du har ännu fler smarta tips hur du får den bästa räntan? Spana in vårt senaste Youtubeklipp!

Acceptera, och anpassa, efter en ny verklighet

Sist men inte minst – nu är det dags att dra upp sig själv från den våta pölen på golvet och acceptera faktumet att pengar inte längre är gratis att låna. Jag försöker se det som att det är ganska hälsosamt för samhällsekonomin att det inte går att låna hur mycket som helst till inga pengar alls, för det är bland annat det som får bostadspriserna att ticka uppåt i en skenande takt.

Första steget är acceptans, andra steget är anpassning. Räkna med en högre ränta ett eller ett par år framöver. Räkna lite högre än vad det är nu, ca 5%, så är allt som är lägre än det en bonus. Sannolikt kommer vi se bolåneräntor på runt 3% ett bra tag framöver. Det är bara att surt inse att vi alla sitter i samma dyra båt och anpassa sig efter det.

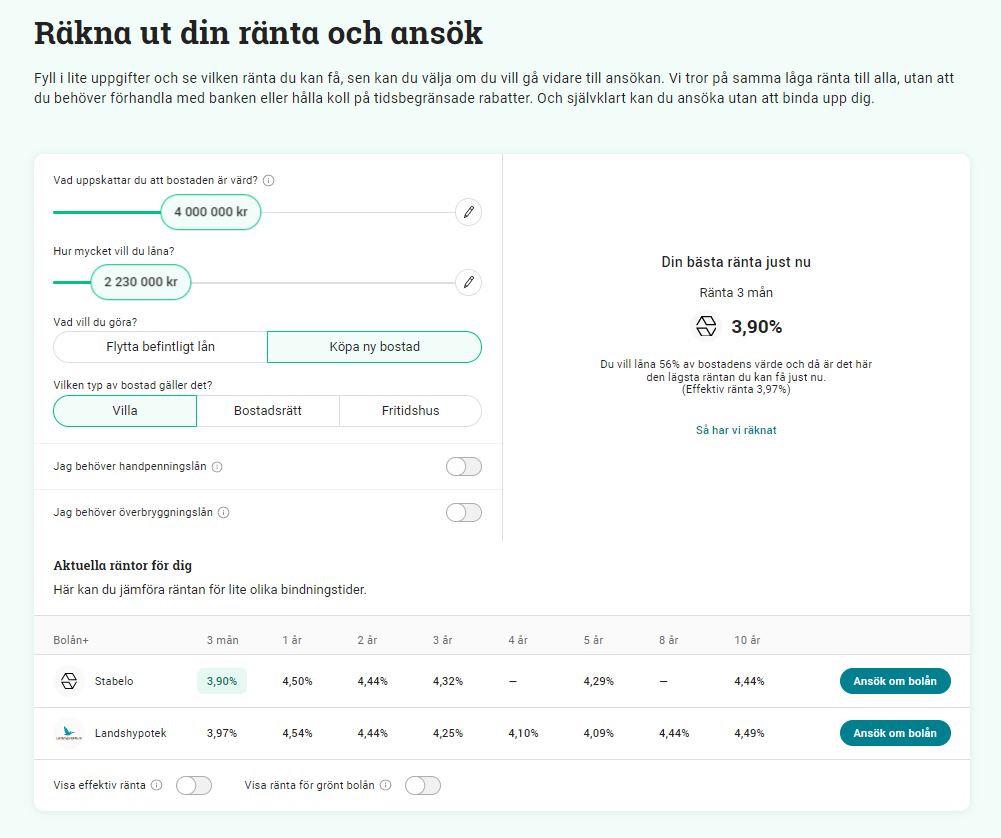

Få en riktigt förmånlig ränta – helt utan förhandling

Vi tror på samma låga ränta till alla, utan att du behöver förhandla med banken eller hålla koll på tidsbegränsade rabatter. Ingen förhandling, inga överraskningar, inget krav på att vara ”helkund”. Med vår räntekalkylator kan du se vad just du kan få i ränta och om du kan flytta ditt bolån. Är det den ränta du vill ha? Ansök vettja!

Hoppas du känner dig lite klokare i hur du ska tänka med ditt bolån.

Happy living!

/Felicia

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.

Räkneexempel Landshypotek

Gäller upp till 60% av bostadens värde. Bolån+ Landshypotek är ett samarbete mellan Avanza Bank AB (org.nr 556573-5668, Box 1399, 111 93 Stockholm) och Landshypotek Bank AB. Kreditgivare är Landshypotek Bank AB. Årsränta per den 230223. Med en räntebindningstid på 3 månader och räntan 3,97% för ett lån på 1 500 000 kr med 50 år rak amortering om 2 500 kr/mån (effektiv ränta 4,04%), blir det totala beloppet att betala 2 991 231 kr. Den första månadsbetalningen blir då 7 463 kr före ränteavdrag vilket motsvarar en räntekostnad om 4 963 kr och en amortering på 2 500 kr (totalt 600 månadsbetalningar). Lånet förutsätter panträtt i fast egendom.

Räkneexempel Stabelo

Gäller upp till 60% av bostadens värde. Bolån+ Stabelo är ett samarbete mellan Avanza Bank AB (org.nr 556573-5668, Box 1399, 111 93 Stockholm) och Stabelo AB. Kreditgivare är Stabelo AB. Årsränta per den 230316. Med en räntebindningstid på 3 månader och en ränta på 3,90% för ett lån på 1 000 000 kr med 30 år rak amortering om 2 778 kr/mån (effektiv ränta 3,97%), blir det totala beloppet att betala 1 586 579 kr, varav 586 579 kr ränta om räntan är oförändrad under lånets löptid (30 år). Den första månadsbetalningen blir då 6 028 kr vilket motsvarar en räntekostnad om 3 250 kr och en amortering på 2 778 kr (totalt 360 månadsbetalningar). Lånet förutsätter panträtt i fast egendom eller bostadsrätt.