Hur investerar avanzianerna som använder värdepapperskredit?

Strax under två procent av våra kunder använder belåning i portföljen. Det kan vara ett kraftfullt sätt att nå en högre räntabilitet på det egna kapitalet eller skapa finansiell flexibilitet i förvaltningen. Lägen på börsen kommer ju som bekant sällan lägligt till lönekuvertet varpå en flexibilitet kan vara fördelaktigt. Men hur använder våra kunder belåning, hur ser riskspridningen ut och vad köper de? Låt oss ta reda på just det!

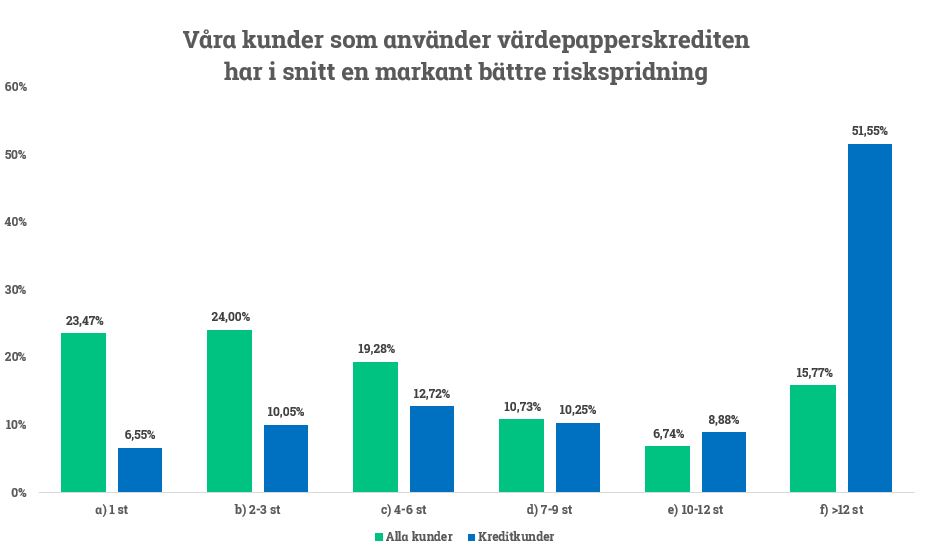

Bättre riskspridning i portföljen

Riskspridningen bland aktieägare i Sverige är undermålig som ett aggregat. I Euroclears senaste rapport över aktieägandet i Sverige såg vi att spararna i snitt har 3,9 aktier i portföljen. Varannan sparare nöjer sig dessutom med blott en enda aktie, onödigt hög risk kan tyckas. Dock vet vi ju inte om en del av övrigt sparande bland dessa kunder återfinns i fonder som har en naturlig riskspridning.

När det kommer till belåning är ju riskhantering en mycket viktig faktor, detta eftersom belåning ökar risken i portföljen tack vare hävstångseffekten. Därför är det mycket glädjande att våra kunder som använder värdepapperskredit som aggregat har en markant bättre riskspridning än både rikssnittet och den genomsnittlige avanzianen. Vi går alltså från att varannan aktieägare i Sverige blott äger en enda aktie till att varannan kreditkund äger minst 12 olika aktier, helt enligt skolboken.

Värdepapperskrediten kan såklart användas för ekonomisk flexibilitet genom att möjliggöra köp under månaden om lägen dyker upp, istället för att invänta lön. Då kan man argumentera för att risken inte ökar nämnvärt. Använder du istället belåning för att skapa en hävstångseffekt så ökar såklart risken i portföljen, men givetvis även förväntad avkastning. Därför är det glädjande att riskspridningen är så pass god bland våra kunder.

I tider av ekonomiska excesser brukar stigande börs föranleda spekulationstendenser, vilket även är en bidragande faktor till turbulens i sämre tider. Inför det som sedermera kom ett tituleras den stora depressionen i USA på 1930-talet så var belåningen mycket hög, närmare bestämt var 9 av 10 investerade dollar lånade pengar.

Favoritinnehaven utgörs av stora bolag

Vilka aktier utgör favoriterna när kreditkunderna får välja? Hälften av innehaven utgörs av folkaktier som ingår i OMXS30 och en tredjedel utgörs av några av de mest populära fonderna på vår plattform. En reflektion är att flera av bolagen anses vara högutdelare, aktier med imponerande historik eller historiskt stabil utdelningstillväxt.

- Swedbank A

- Nordea

- Investor B

- Avanza Zero

- Hennes & Mauritz B

- Avanza Global

- Castellum

- Kinnevik B

- Spiltan Aktiefond Investmentbolag

- Latour B

Det innebär såklart inte att det är just dessa bolag som köps för krediten men dessa innehav är favoriterna i portföljerna hos kunder med värdepapperskredit.

Utlåningen korrelerar med utvecklingen på OMXS30

En intressant reflektion är den starka korrelationen mellan användandet av värdepapperskrediten och utvecklingen på OMXS30. Att många använder just OMXS30 som indikator på hur börsen går och uppenbarligen påverkas av det är inte så konstigt. OMXS30 utgörs av de 30 mest omsatta aktierna (29 bolag) bland Stockholmsbörsens 385 aktier och står för cirka 60% av börsens samlade värde. Det är dessa bolag som omskrivs i finansmedia och som återfinns i folkaktieportföljen. Utvecklingen bland dem påverkar onekligen vår syn på börssentimentet och vår vilja att använda belåning i portföljen.

Ytterligare en intressant spaning är att utlåningen tenderar att stiga när börsen har sjunkit och vice versa. Det verkar som att våra kreditkunder har en kollektiv näsa för börsens svängningar. Vid skarpa nedgångar på börsen kan vi däremot se en samvariation, alltså att belåningen också sjunker. Därmed verkar det faktiskt som att belåningen används på ett rationellt sätt.

Använder du belåning i portföljen? Hur ser i så fall din strategi ut?

Avkastning på dig,

Nicklas

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.