Hur använder våra kunder sparmål för att lyckas med sitt sparande?

Att investera på börsen är roligt, lärorikt och för de allra flesta långsiktigt lönsamt. Men det handlar inte bara om slutmålet utan även om resan dit. Att sätta upp ett sparmål och bryta ned det i delmål längs vägen är ett smart sätt att hålla motivationen uppe. Men hur gör andra och vilka är egentligen de vanligaste sparmålen?

Drömmen om den första miljonen är sparmålens polstjärna

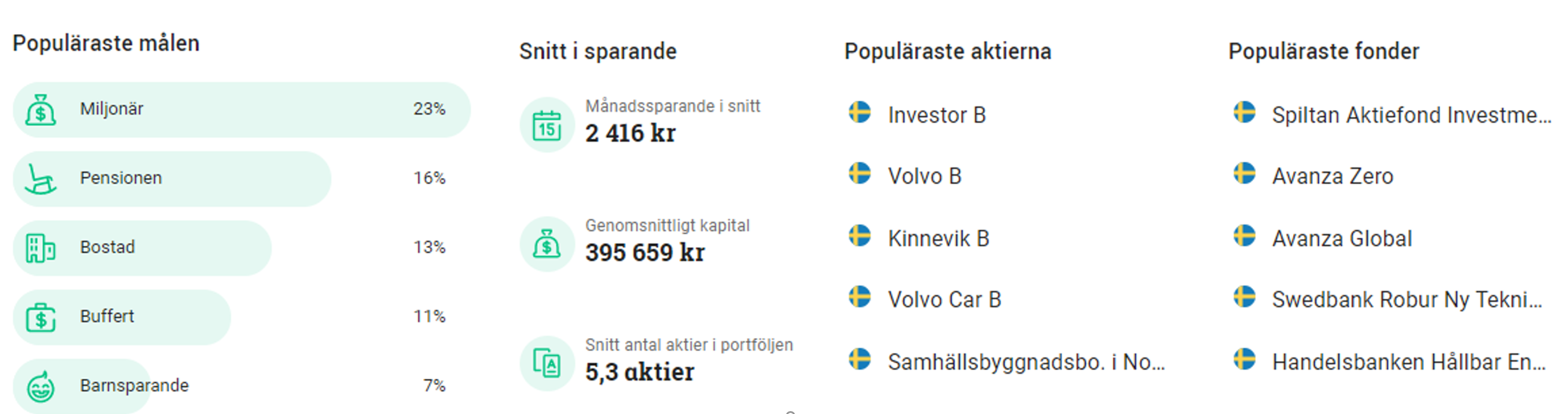

Det absolut vanligaste sparmålet bland våra snart 1,7 miljoner kunder är att nå sin första miljon. Ett högst realistiskt mål som är betydligt enklare att nå än vad de flesta tror. En stor del av hemligheten handlar om att våga vara långsiktig på börsen och låta tiden samt avkastningen göra en stor del av jobbet åt dig. Vi har över 120 000 miljonärer bland våra kunder varav 36 000 av dem nått denna milstolpe sedan inledningen av förra året, kan de kan du.

De senaste 20 åren har Stockholmsbörsen gett en årlig genomsnittlig effektiv avkastning på 13,4 procent inklusive återinvesterad utdelning. Det innebär att den som månadssparat 900 kronor i 20 år har en miljon kronor på kontot idag. Om vi istället räknar med traditionella 7 procents årlig avkastning (som ofta lyfts upp som långsiktigt rimlig förväntansbild) så behövs ungefär 1 900 kronor i månadssparande. I sammanhanget kan nämnas att våra kunders genomsnittliga månadssparande på 3 000 kronor under perioden växer till nästan 1,6 miljoner kronor, icke inflationsjusterat.

Vilka andra sparmål är vanliga?

Förutom den första miljonen är det pensionen som hägrar. Ett sparande är uppskjuten konsumtion och ju tidigare du kommer igång med ett pensionssparande desto högre lön kan du vänta dig som pensionär.

Vidare ser vi också att bostad är ett vanligt sparmål. Ett sparande till kontantinsats sker bäst på ett sparkonto med hög ränta om du kommer vilja köpa inom de närmaste åren. Här ser du de sparkonton som finns på vår plattform.

Vill du få ännu bättre koll på hur andra sparar? Här har vi samlat de populäraste sparmålen för olika åldrar.

De som har upprättat sparmål har ett genomsnittligt månadssparande på 2 416 kronor och ett genomsnittligt kapital på närmare 400 000 kronor. Ovan ser du vilka aktier och fonder som är vanligast i portföljen. Glädjande är det faktum att dessa kunder har 5,3 olika bolag i snitt i portföljen, även om den siffran kan öka så är den högre än 4,5 bolag som är snittet i Sverige.

Annons

Vilka knep finns för att lyckas?

Vi människor är inte strängt kalkylerande nyttomaximerande vandrande miniräknare varpå vi ibland behöver lite knep för att lura reptilhjärnan i jakten på ett gott sparande som kan möjliggöra för oss att nå våra mål och drömmar. Ett sådant knep är faktiskt kort och gott att döpa kontot till ditt sparmål, mental bokföring. Varför inte döpa kontot till miljonen, båten, sommarstugan eller något annat? Du skulle definitivt inte vara ensam om det. Jag sa i inledningen att sparande är roligt och det här är ett sätt att göra resan mot målet lite mer lustfyllt. Dessutom blir du påmind om målet varpå det effektivt minskar risken att du fastnar med fingrarna i den finansiella syltburken när du har för mycket månad kvar i slutet på lönen.

Just för att minska risken att nalla från sparandet så är det viktigt att ha en buffert för oförutsedda utgifter. Det är ett enkelt och kraftfullt sätt att skydda sitt sparande. Se bufferten som en centralbank som intervenerar när en finansiell kris uppstår i hushållet, exempelvis när motorn på bilen rasar eller tandläkarräkningen får dig att sätta kaffet i vrångstrupen. Då kan du stötta upp ekonomin med bufferten samtidigt som du kan strama åt i goda tider genom att öka sparandet för framtiden genom en högre sparkvot, var din egen centralbank!

Börsen surnar till ibland men genom att ha ett sparmål som agerar boj i börsbukten har du helt plötsligt skapat dig något att fästa blicken på. Ett mål på horisonten bortom dagens svängningar. Det bör dock vara realistiska mål för att inte tappa motivationen.

En del pratar om akronymen SMART som står för:

- Specific

Ett specifikt mål konkretiserar det hela och cementerar motivationen. När syftet väl finns på plats blir det enklare att på baksidan av en servett räkna på hur mycket du behöver spara för att nå målet. - Measurable

Ett mätbart mål gör att du löpande kan se hur långt du har kommit på resan likväl som hur långt du har kvar till mållinjen. Ett mätbart mål handlar ofta om en specifik summa du bestämt dig för att spara ihop. - Achieveable

Ditt sparmål bör vara rimligt och uppnåeligt. Annars är risken stor att du helt enkelt kastar in handduken. Det är dock fullt möjligt att nå mycket imponerande sparbelopp över tid. Oftast på mycket lång tid över flera årtionden där ränta-på-ränta effekten tillåts skapa underverk. - Realistic

Sparmålet bör vara realistiskt för att undvika besvikelser. Många av oss har alldeles för många gånger satt orealistiska nyårslöften kopplade till exempelvis träning, för att efter några veckor gå tillbaka till gamla vanor. Sätt realistiska mål och uppdatera dem längs vägen, fira gärna när du lyckas öka dina mål då ännu högre ribba helt plötsligt blir realistiskt. - Time-based

Sätt en tidsram för när du vill uppnå målet, exempelvis kontantinsats inom 5 år, ekonomiskt oberoende inom 20 år eller en buffert inom 1 år. Då är det enklare att hålla sig till den utstakade stigen och utvärdera prestationen löpande.

Skiljer det sig mellan kvinnliga och manliga sparmål?

Män vill i större utsträckning nå första miljonen. Faktum är att var fjärde manlig kund har det målet i kikaren. Bland kvinnorna kommer inte det målet ens på första plats, istället är det pensionen som står i rampljuset. Miljonen kommer dock på andra plats med närmare var femte kvinna som lockas av att nå det sjusiffriga beloppet på kontot. Både män och kvinnor har därefter bostad och buffert som sparmål på tredje och fjärde plats. Både kvinnor och män favoriserar Investor bland aktier och Spiltan Aktiefond Investmentbolag bland fonder.

En intressant spaning är att var tredje kille under 20 år har som mål att bli miljonär. Bostad kommer på andra plats där var sjunde har det målet. Bland unga tjejer har fler än var fjärde bostad som det primära sparmålet följt av första miljonen som lockar var femte tjej.

Hur skiljer sig våra unga kunder jämfört med våra äldsta kunder?

De yngsta kunderna har föga förvånande miljonen och bostaden i sikte. Just målet om miljonen är som sagt betydligt mer uppnåeligt än vad de flesta tror. 20 åringen som har en tidshorisont till 65-årsdagen når en miljon vid ett månadssparande på 300 kronor och en årlig genomsnittlig avkastning på 7 procent, dock inte inflationsjusterat. Samma 20-åring kan nå miljonen lagom till 35-årsdagen givet ett månadssparande på 3 000 kronor, alltså det genomsnittliga sparandet bland våra kunder.

De yngre kundernas mål är starkt sammankopplade med livscykeln och de olika faserna vi alla går igenom. Den röda tråden gäller även om vi kollar på våra äldsta kunder. Där är det var tredje som anger att den högsta prioriteten är buffert. När du sparat ihop ett sparkapital som du är beroende av samt inte har tiden på tid sida på samma sätt som i ungdomens dagar är det för de flesta desto viktigare att bibehålla ekonomisk trygghet och den levnadsstandard man vant sig vid. Om vi backar tillbaka till något yngre kunder i 60-årsåldern som har några år kvar till pensionen så är det föga förvånande just pensionen som är det tydligaste sparmålet. Genom att upprätta ett gott sparande idag behöver morgondagens 60-åringar inte oroa sig för den frågan.

Vilka andra delmål längs vägen kan man glädjas åt?

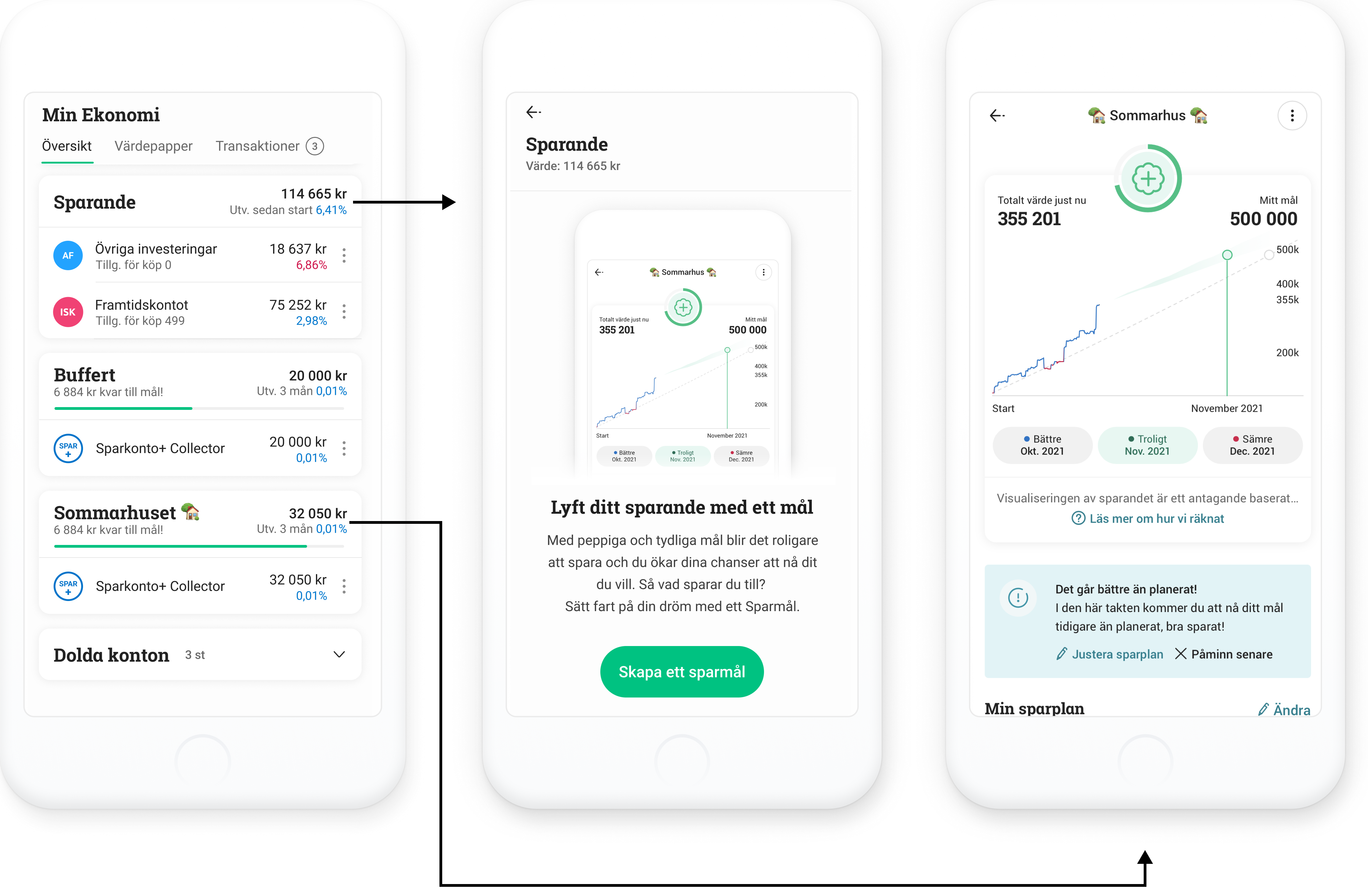

Egentligen är det bara fantasin som sätter gränserna för vilka delmål du kan skapa längs vägen mot ditt mål. Det viktiga är väl att det är ett mål som motiverar dig. Det är också viktigt att fira delsegrar och unna sig att bli stolt när man tar ytterligare ett steg upp på stegen. I vår mobilapp har vi Milstolpar som inte glömmer att gratulera dig när du når nya belopp i ditt sparande.

Det går dessutom att skapa sparmål i mobilappen och därigenom på ett lustfyllt sätt följa hur det går samt när du förväntas nå målet. Ett roligt och kraftfullt sätt att visualisera ditt sparmål.

Sen är det också roligt att glädjas åt första utdelningen, utdelningstillväxt, sin första kursdubblare i portföljen och mycket annat. Hitta just dina milstolpar på vägen mot ditt sparmål som gör sparandet roligt.

Stort lycka till med dina sparmål och glöm inte bort att ha kul på resan mot dina ekonomiska mål i livet,

Nicklas

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.