Inför öppning: Över 200 bolag bekänner färg mitt i förnyad oro

Vapenvilan mellan USA och Iran har fått ett abrupt avbrott, och efter helgens nya stridigheter uppges Hormuzsundet återigen vara stängt. Marknadens reaktion lät inte vänta på sig under slutet av förra veckan – börserna backade och oljepriset drog uppåt. Men även om geopolitiken just nu tynger sentimentet, befinner vi oss i ett läge där investerarna framför allt riktar blicken mot den stundande rapportperioden. Vad bolagen faktiskt presterar kommer sannolikt att bli mer avgörande för börsriktningen just nu.

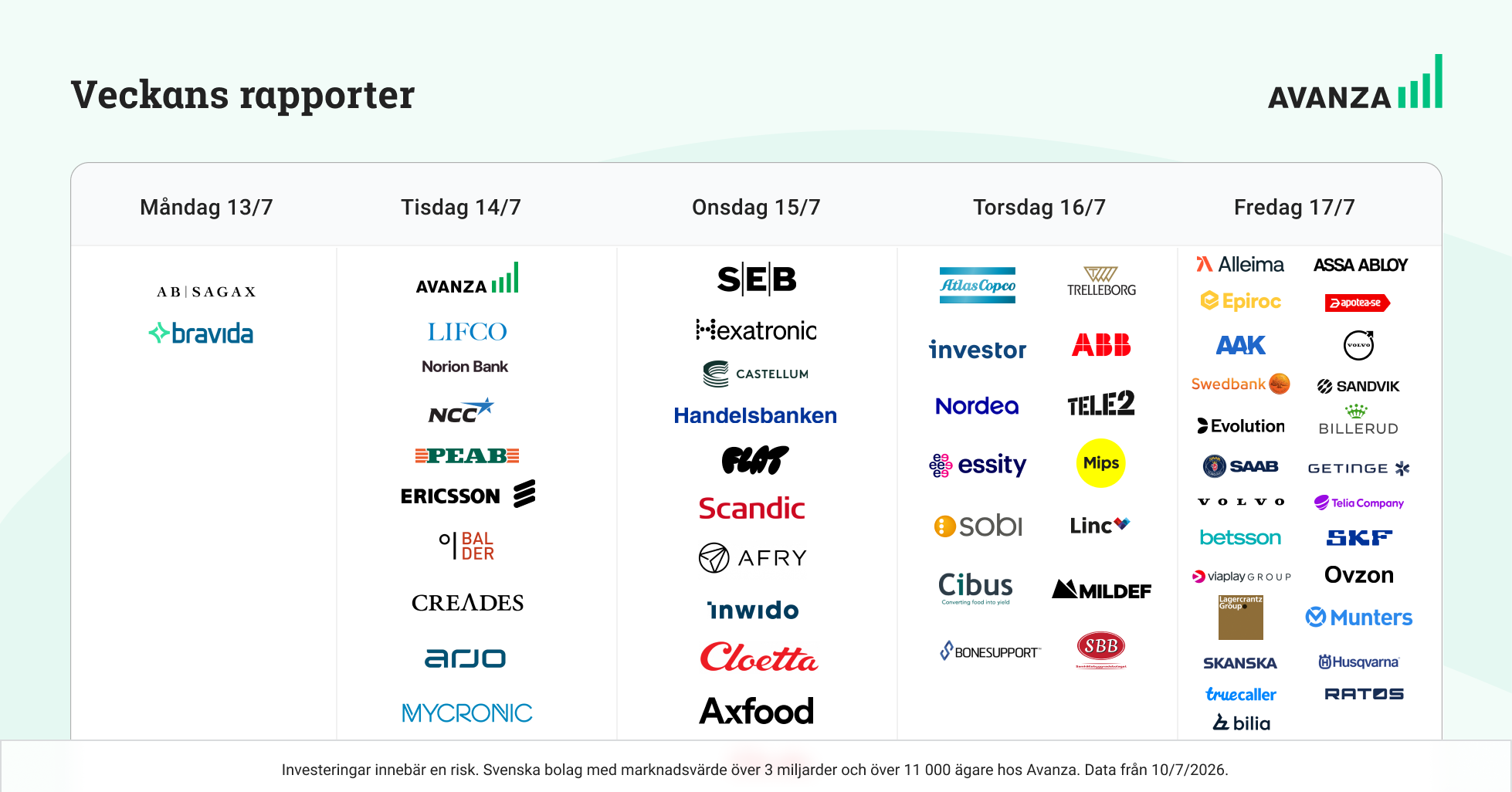

Den här veckan växlar rapportsäsongen upp på allvar och vi kliver rakt in i det riktiga rapportcrescendot. Totalt ska cirka 200 av de noterade bolagen på Stockholmsbörsen – alltså mer än hälften – bekänna färg, och det är fredagen som blir veckans absolut tyngsta och mest intensiva rapportdag. Nedan kan ni se samtliga bolag på Stockholmsbörsen med över 10 000 ägare hos oss som rapporterar i veckan:

Vill ni ha lite uppladdning inför rapporterna så rekommenderar jag de två kommande avsnitten av Avanzapodden! Imorgon kan ni lyssna till när tradern John Skogman och ekonomijournalisten tillika analytikern Martin Blomgren diskuterar det första börshalvåret, vad de tror om rapportsäsongen och vad de håller utkik efter i rapporterna. Nästa tisdag gästar tradern Leonard Zetterberg och dissekerar rapporterna vi fått tillsammans med mig.

Vi lanserar insynshandel!

Såhär lagom till den stora rapportvågen lanserar vi dessutom en riktigt efterlängtad funktion på plattformen: Insynshandel! Nu kan du både under fliken ”Börsen idag” och direkt inne på respektive aktiesida se exakt hur personer i bolagsledningar eller styrelser har agerat den senaste tiden. Det här blir såklart extra intressant just precis nu. Före en rapport råder det handelsförbud för insynspersoner, men så fort siffrorna släppts är det fritt fram. Och det finns ju ett visst signalvärde i om ledningspersoner exempelvis passar på att köpa eller sälja i ett rapportras. Läs mer här!

Tre saker att hålla koll på i veckan

Amerikansk inflation

På tisdag eftermiddag riktas samtliga blickar mot USA då vi får färska amerikanska KPI-siffror för juni månad. Förväntningarna på marknaden ligger på 3,9% i årstakt, vilket i så fall skulle innebära en nedgång från förra månadens siffra som landade på 4,2%.

Svensk inflation

Förra veckan fick vi den preliminära snabb-KPIF som visade att den svenska inflationen låg på 1,3% i årstakt. På torsdag morgon får vi den definitiva och kompletta inflationsrapporten från SCB. Då får vi mer färg på det hela och kan se exakt vilka underliggande komponenter och varugrupper som har påverkat prisutvecklingen mest under sommaren.

Folkaktien rapporterar

På torsdag rapporterar bolaget som har flest aktieägare hos oss – Investor. Hur de noterade jättarna i portföljen har utvecklats under kvartalet vet vi ju i princip redan eftersom de handlas öppet på börsen. Det stora fokuset på torsdag kommer därför att ligga på den onoterade delen, Patricia Industries, som utgör runt 20% av substansvärdet. Det blir intressant att se hur dessa värden utvecklats, särskilt då Investor B-aktien handlas till historiskt låga nivåer för substansrabatten – och under ett kort tag för två veckor sedan till och med handlades till en premie.

En blick bakåt – veckan som gått

Som sagt, vapenvilan verkar inte stå sig och Hormuzsundet har stängts – igen. Detta skapar osäkerhet på börserna – igen. Vi får se hur det utvecklar sig den här gången.

Men det har även hänt en hel del på bolagsfronten. AstraZeneca föll kraftigt i torsdags efter beskedet att man inte nått målen i en fas 3-studie rörande en allvarlig hjärtsjukdom. Även Plejd backade rejält efter sin rapport; trots en växande omsättning stod rörelsemarginalen stilla, vilket inte riktigt räckte för att möta marknadens höga förväntningar. Budfesten på börsen har samtidigt fortsatt efter att Telenor gått ut med att de ingått avtal om att köpa grundarnas och storägarnas aktier i Bahnhof, med intentionen att lägga bud på hela bolaget förutsatt att Konkurrensverket ger tummen upp.

Veckan i siffror

Stockholmsbörsens generalindex stängde veckan ner 2,1%. EU500 var ner något mindre, om vi tittar på enskilda börser inom Europa ser vi dock exempelvis tyska Dax och spanska börsen som var ner än mer under veckan. Nasdaq återhämtade sig under veckan efter att ha haft en rätt negativ period bakom sig senaste tiden.

Vinnare: Det var de defensiva sektorerna som stod emot förra veckan. Telekom, energi och dagligvaror höll sig samtliga i positivt territorium.

Förlorare: Hälsovård var den absoluta förloraren förra veckan efter att Astra Zeneca föll kraftigt på negativa studieresultat. I övrigt gick de cykliska sektorerna industri och teknik sämst förra veckan.

Indexkollen (utveckling förra veckan):

Dow Jones Industrial Avg -0,5%

Källa: Avanza

Data per den 12-07–2026. Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.