När bolåneräntor hamnar upp och ned

Det finns en ”sanning” i den svenska bolånemarknaden som lyder att det alltid har lönat sig att välja rörlig bolåneränta. I det här blogginlägget tittar Hampus Brodén, VD Stabelo Group AB, närmare på den sanningen, och på hur det kommer sig att många banker nu erbjuder lägre räntor på längre löptider än vad de erbjuder på 3-månaderslånen. Vi tänker inte förespråka någon särskild räntebindningstid. Men vi hoppas att bakgrundsförståelse hjälper dig att fatta bättre beslut om vilken bindningstid som är rätt för dig.

Är rörlig ränta alltid billigare än fast?

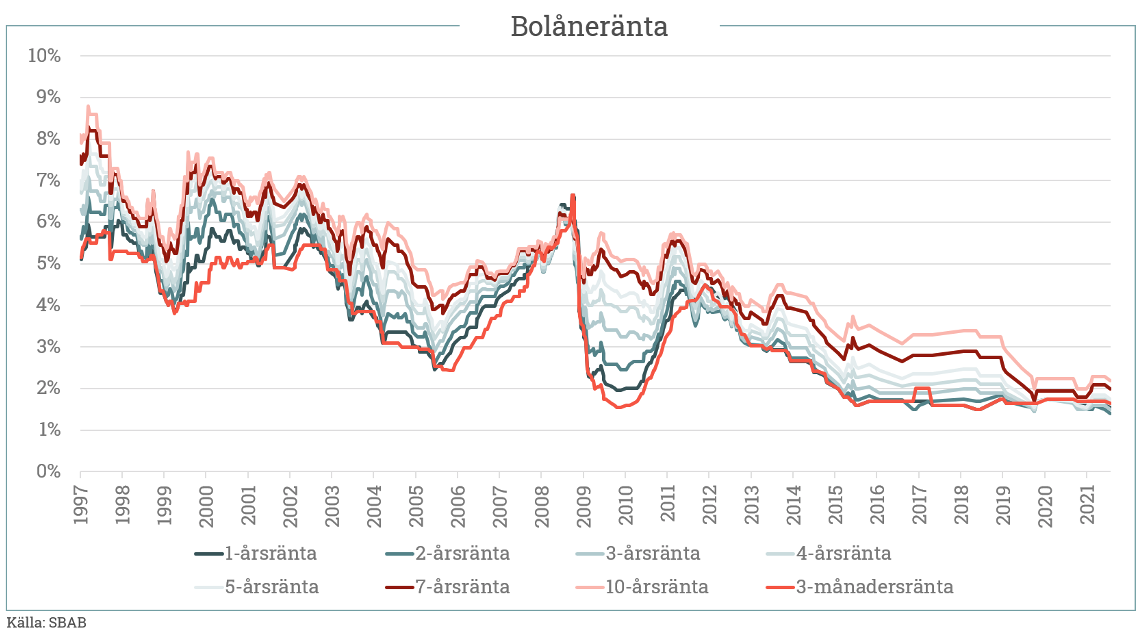

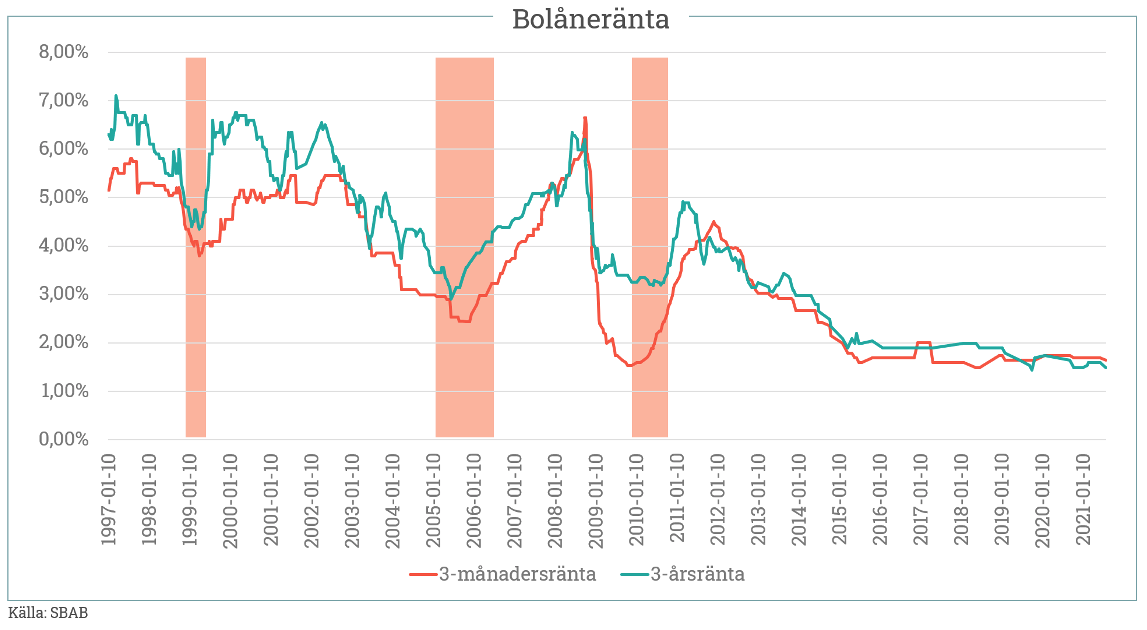

Tittar man på historiska räntor* så kan man se att tremånadersräntan vid nästan varje tidpunkt historiskt har varit den lägsta räntan. Det är därmed lätt att se varifrån uppfattningen, att det alltid lönar sig att välja rörlig ränta, kommer.

* Exempel från SBAB

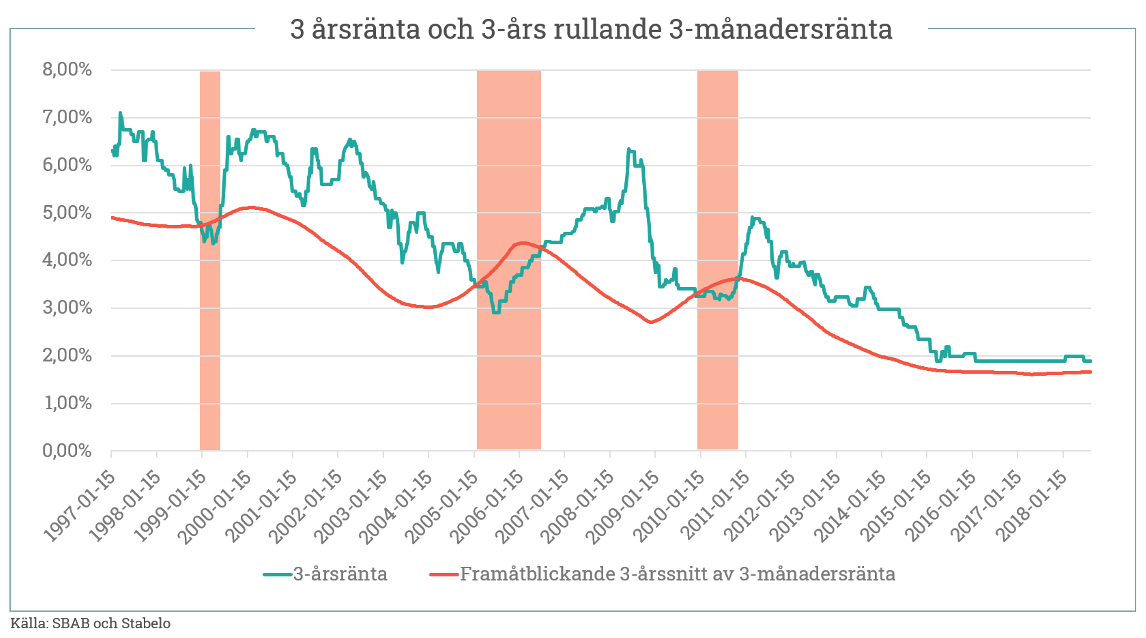

Det finns faktiskt flera tillfällen i historien som det hade lönat sig att binda bolåneräntan i den svenska bolånemarknaden. Grafen nedan visar 3-års framåtblickande rullande 3-månadersränta (röd kurva) samt 3-årsräntan (grön kurva). Vid varje tillfälle som 3-årsräntan (grön kurva) har dippat under den 3-års framåtblickande genomsnittliga rörliga räntan (röd kurva) så har det alltså varit förmånligare att binda räntan på tre år än att ligga kvar med rörligt.

Mellan 1996 och 2019 så har det varit ekonomiskt gynnsamt att binda räntan på 3 år under 13% av tiden (rosa perioder).

13% av tiden är inte obetydligt men heller inte jättemycket. Den låga andelen beror dock även på att vi har befunnit oss i en huvudsakligen fallande räntetrend. När reporäntan är noll som den är nu kanske man inte kan förvänta sig ytterligare 20 år av fallande räntor.

Föga överraskande, och som framgår av grafen ovan, så har de tidpunkter som det hade lönat sig att binda räntan alltid infallit strax innan en större uppgång i det allmänna ränteläget. Som framgår av grafen nedan så har 3-årsräntan, i samtliga de fall de hade lönat sig att binda den, varit högre än tremånadersräntan. Det kan alltså absolut löna sig att binda räntan på en nivå som är högre än den vid tillfället rådande 3-månadersräntan. Det gäller dock att man prickar rätt tillfälle att binda räntan och det är inte det lättaste.

När binder hushållen räntan?

Tyvärr har vi inte bolånevolymer nedbrutet på räntebindningstid tillbaka till 1997 så vi kan inte riktigt säga om hushållen har varit duktiga på att binda räntorna vid de tillfällen det i efterhand har visat sig vara gynnsamt. Det finns dock en bild som framträder rätt tydligt när vi tittar på den data vi har.

Annons

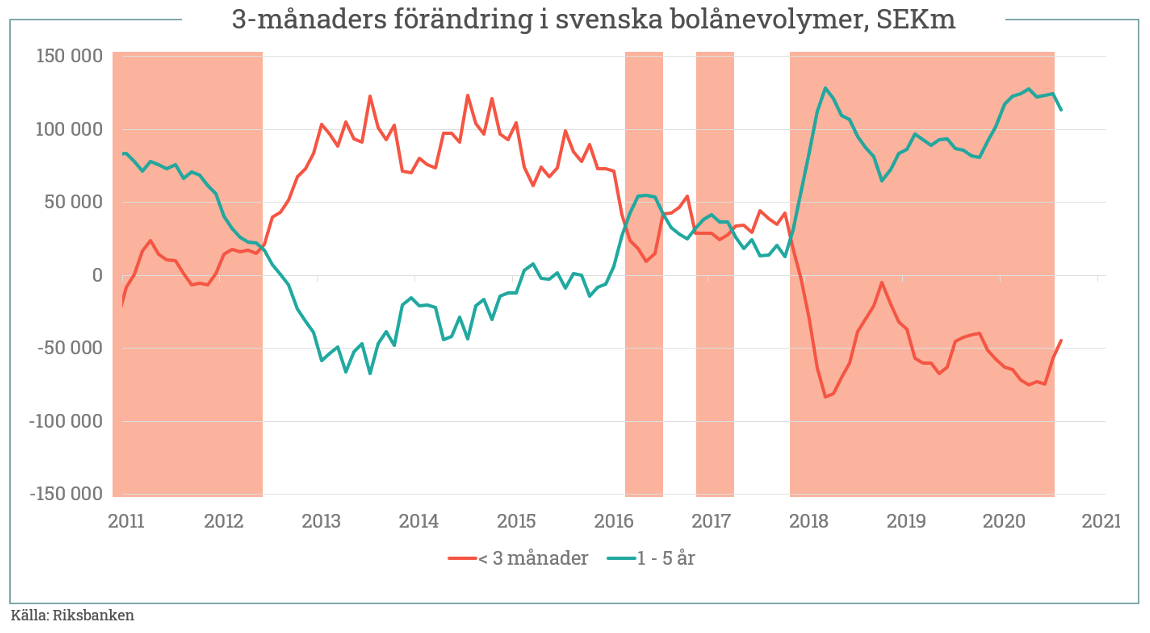

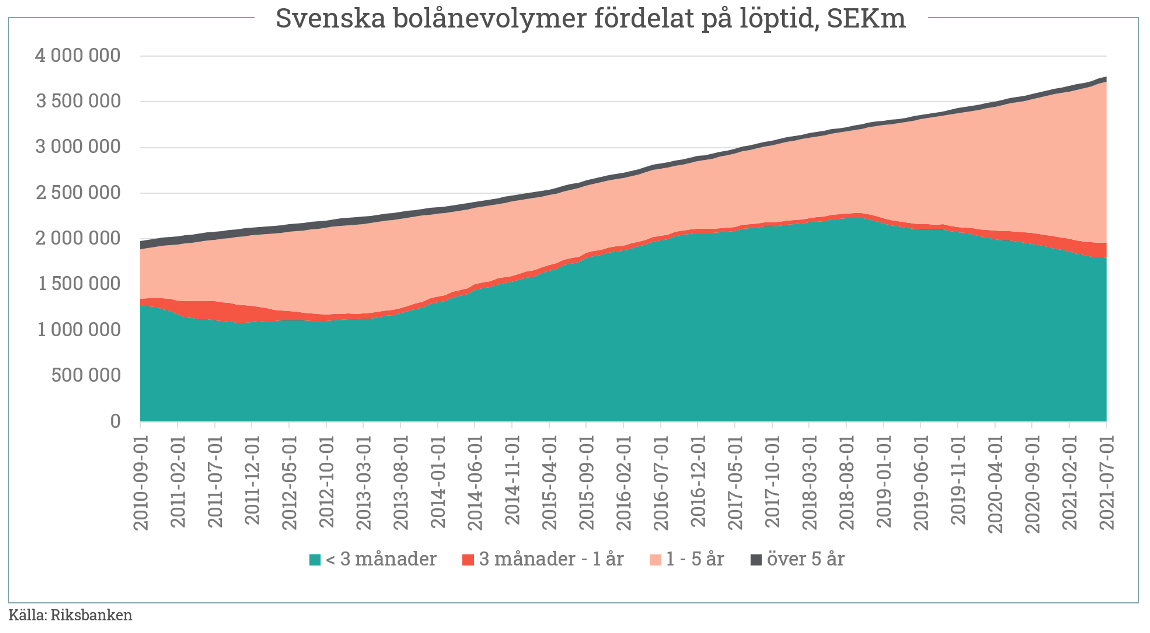

Nedanstående bild visar kvartalsförändringen i svenska bolånevolymer med mindre än tre månaders räntebindningstid och kvartalsförändring i volymer med mellan ett och fem års räntebindningstid. De rosafärgade perioderna är perioder då hushållen har växlat från rörlig ränta till fast ränta.

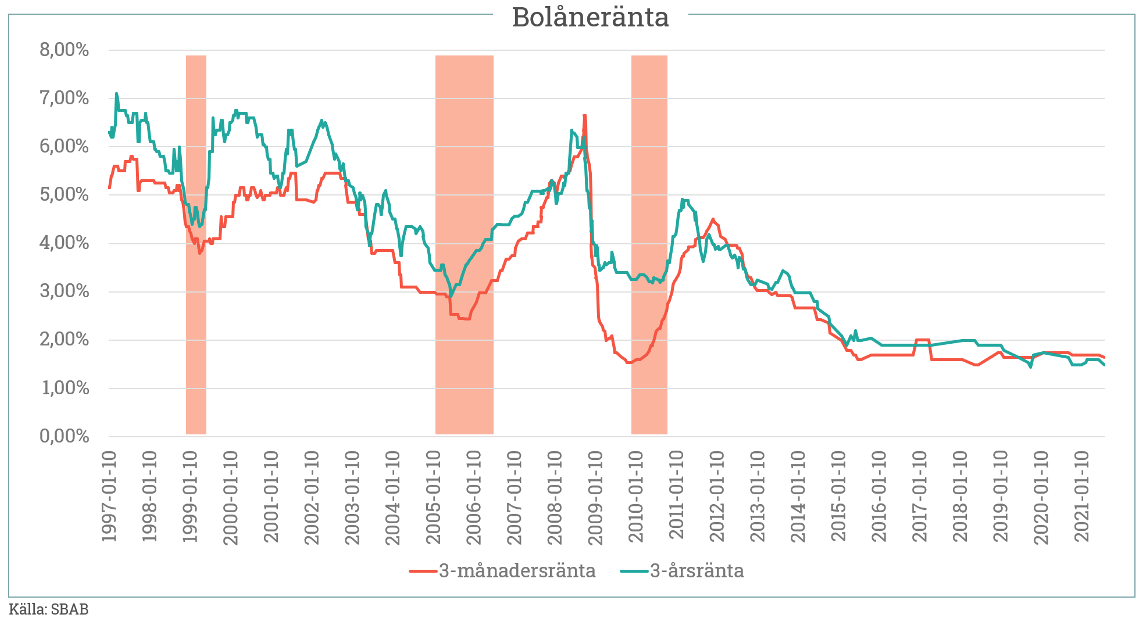

Om vi lägger perioderna när hushållen binder räntan (rosa områden) på en bild med 3-månadersbolåneränta respektive 3-årsränta så kan vi se att hushållen binder räntan företrädelsevis när skillnaden mellan 3-månadersräntan och längre löptider (som 3-årslöptiden som jämförs nedan) är liten eller negativ.

Mot den bakgrunden är det naturligt att mängden 3-månaderslån just nu minskar till fördel för bolån med lite längre löptid. Se nedan.

Tittar vi på den långa tidsserien med bolåneräntor från 1997 igen så ser vi att det finns gott om tillfällen då fast och rörlig ränta ligger nära varandra då det ändå inte har lönat sig att binda räntan. Notera dock att alla de tillfällena har gemensamt att det har funnits gott om utrymme för det allmänna ränteläget att falla ytterligare. Det finns också ett argument som går ut på att du inte behöver vara lika orolig för ränteskillnadsersättning just nu som tidigare. Mer om det kan du läsa här.

När räntan är upp och ned

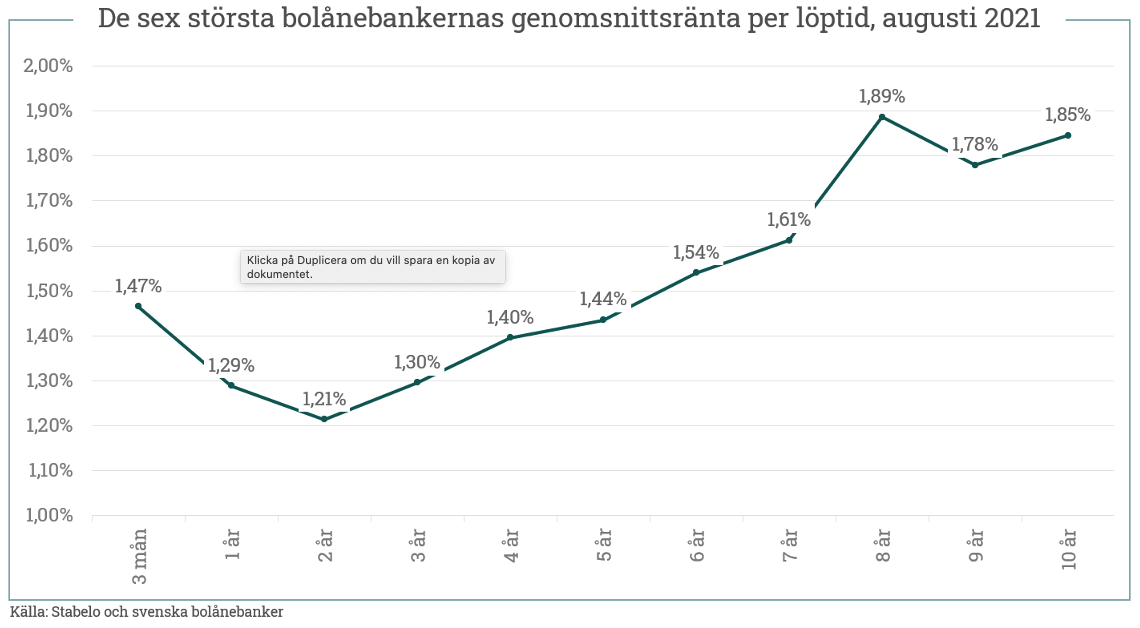

Okej, då har vi konstaterat att det finns perioder i svensk bolånemarknad där det har lönat sig att binda räntan, att hushållen tenderar att binda när räntorna på de längre löptiderna är låga i förhållande till 3-månadersräntan och att vi befinner oss i en sådan period just nu. Som syns i nedanstående graf så är de svenska bankernas bolånekurva delvis inverterad. Det vill säga det finns räntor på längre löptider som är lägre än 3-månadersräntan.

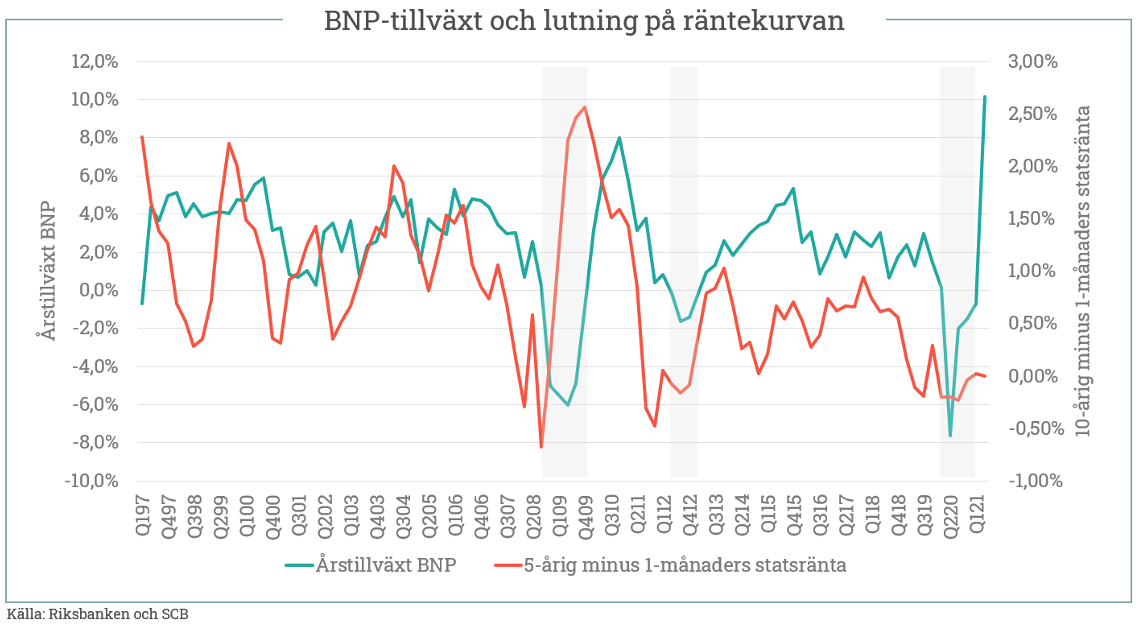

Varför blev det så? Generellt sett så infaller inverterade räntekurvor inför konjunkturnedgångar. Kapitalmarknader diskonterar fallande tillväxt vilket oftast betyder mindre inflation och därmed lägre ränteförväntningar. Ganska ofta flyr också investerare in i statspapper för att undvika att förlora pengar på aktier vilket också trycker ner räntorna. Därav att historiska perioder, där en svensk 5-årig statsränta är rejält lägre än 1-månadersräntan (röd kurva nedan), har infallit i början av rejäla BNP-fall.

De gråa avsnitten i grafen nedan är perioder då BNP-tillväxten i Sverige har varit negativ. Som framgår av grafen har samtliga tre tillfällen då BNP har krympt på årsbasis föregåtts av perioder där 5-årsstatsräntan har dykt under 1-månadersräntan. Det vill säga, räntekurvan tenderar att inverteras inför riktig risig konjunktur.

När BNP studsar tillbaka så brukar räntekurvan göra det också och räntedifferensen mellan korta och långa räntor blir positiv igen. Så har dock denna gång ännu inte varit fallet. Skälet till det är högst troligt vad som börjar bli ett tema i Stabelos blogginlägg hos Avanza. Centralbanksstimulanser.

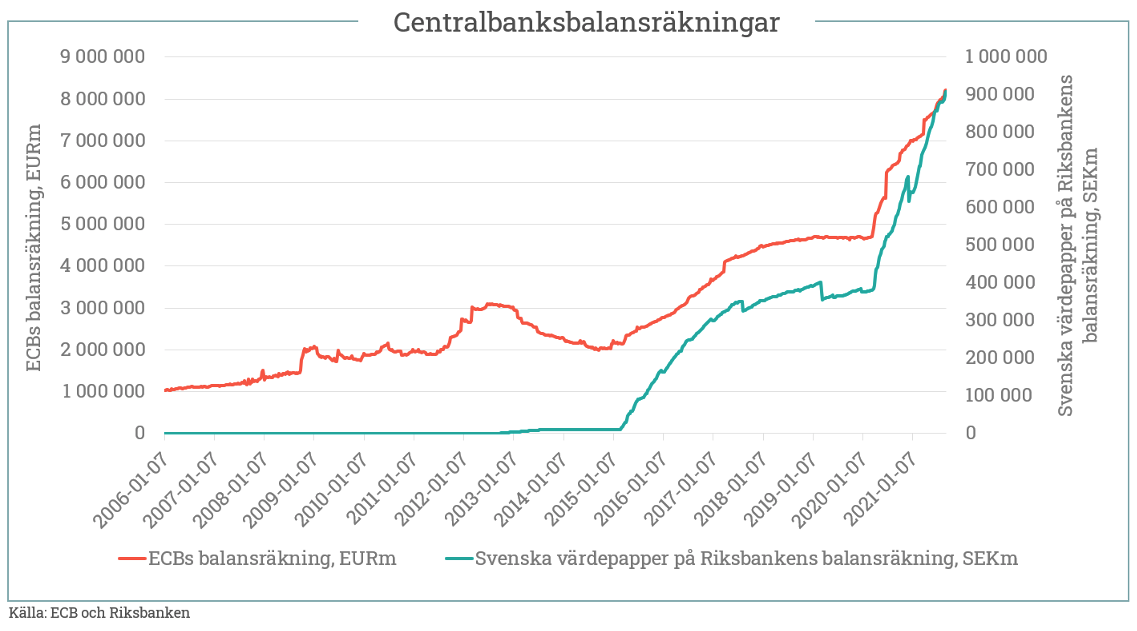

Den Europeiska centralbanken (ECB) och Riksbanken fortsätter att köpa statspapper, företagsobligationer och bostadsobligationer som aldrig förr. Grafen nedan visar storleken på ECB:s balansräkning vilken fortsätter att öka kraftigt p.g.a. tillgångsköp. Den gröna kurvan i samma graf visar Riksbankens innehav av värdepapper emitterade av svenska emittenter.

Från 2015 fram till Coronautbrottet så är Riksbankens värdepappersköp framför allt statspapper. Från mars 2020 och framåt övergår man till att köpa framför allt bostadsobligationer. Per den siste augusti äger Riksbanken bostadsobligationer för 362 mdr kronor och har lovat att köpa för totalt 435 mdr innan 2021 är slut. Det innebär att man kommer äga nära 20% av alla bostadsobligationsvolymer som finns utestående.

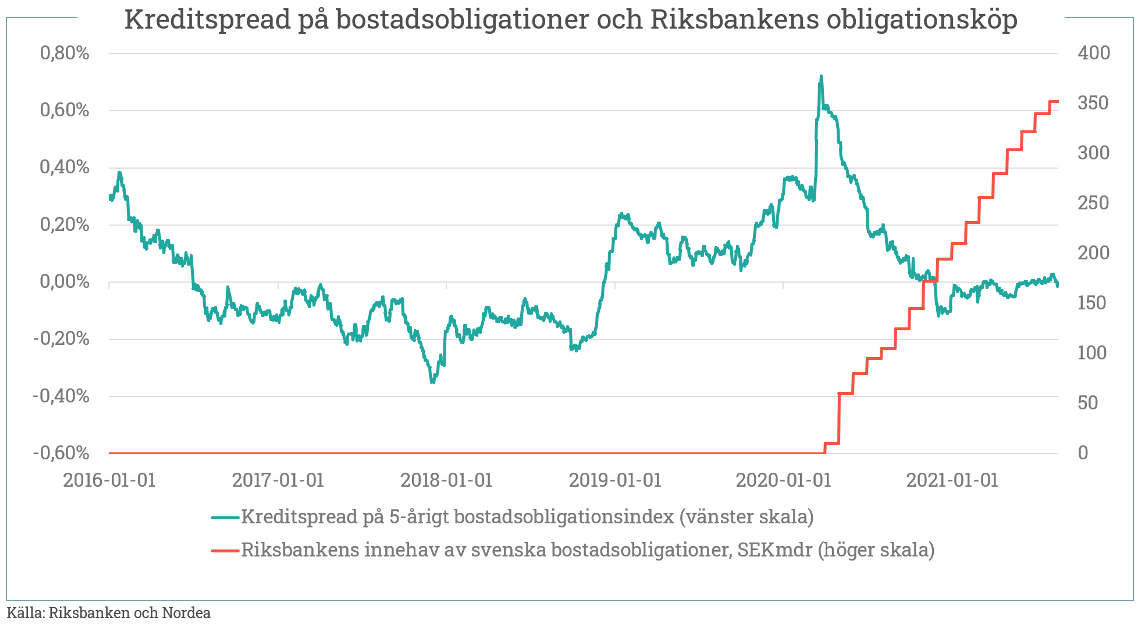

I tillägg till att centralbankernas obligationsköp håller nere långa räntor av alla slag så trycker Riksbankens köp av specifikt bostadsobligationer ner bankernas bolånefinansieringskostnader på artificiellt låg nivå. Ett sätt att illustrera det är att visa på kreditspreaden (eller riskpremien) i ett 5-årigt bostadsobligationsindex. Nedan framgår hur kreditspreaden började stiga vid Coronautbrottet och hur Riksbankens bostadsobligationsköp framgångsrikt eliminerade kreditspreaden som nu har legat runt noll eller negativ sedan början av 2021.

Bostadsobligationer finansierar runt 65% av utestående svenska bolån idag och Riksbanken har dammsugit upp denna tillgång sedan mars 2020. Troligen vågar vi fastslå att centralbankernas stimulanser har gjort det rejält enklare för bankerna att hålla låga räntor, och då inte minst på längre löptider.

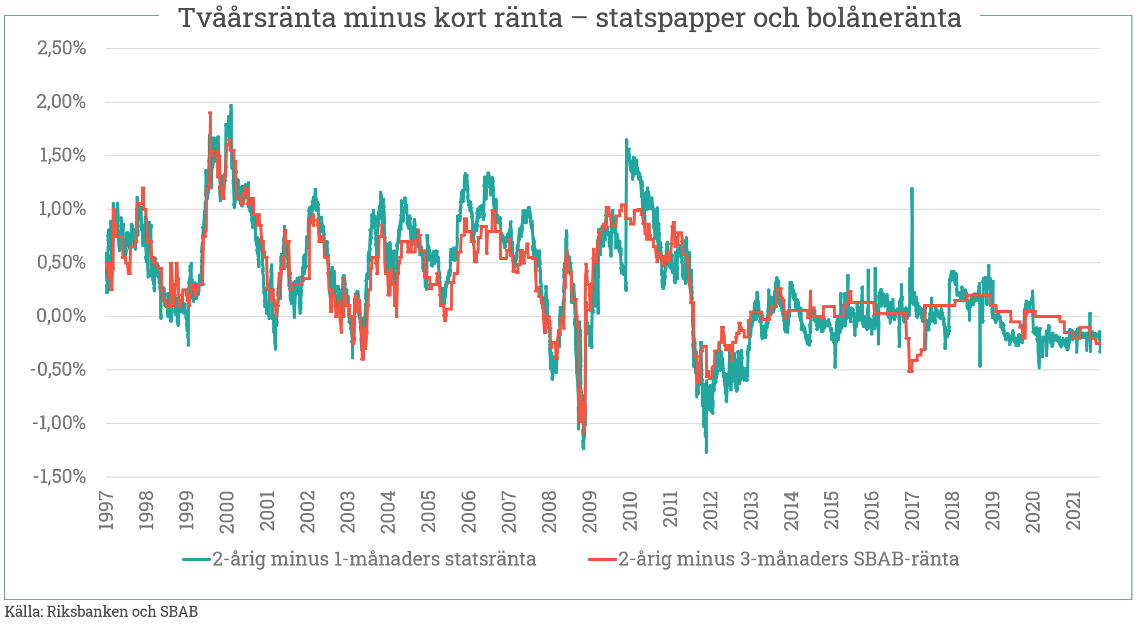

Ytterligare ett sätt att visa att bankernas längre bolåneräntor påverkas på samma sätt som obligationsräntor är att se på skillnaden mellan en 2-årsränta och den korta räntan både i svenska statspapper och bolåneräntor. Som synes nedan följer båda dessa räntedifferenser samma mönster. Räntedifferensen mellan långa och korta räntor är just nu negativ både vad gäller statsräntor och vad gäller bolåneräntor.

Som avslutning kan vi alltså konstatera att långa räntor som är lägre än de korta räntorna är ovanligheter under historien. Det finns just nu dessutom en tendens hos bolånekollektivet att krydda de lite längre räntorna med ännu mer rabatt.

Troligtvis för att nya aktörer i bolånemarknaden har gett etablissemanget ett ökat incitament att försöka binda in kunderna. En slutsats kan därför vara att det just nu skulle kunna vara ganska lönsamt att välja en lite längre ränta MEN att man ska vara väldigt noga med att förhandla hårt med sin bank innan man binder räntan, eftersom att när man bundit den, förlorar man en del av sitt förhandlingsutrymme. Alternativt välja en bolåneleverantör med en transparant prislista som man inte behöver förhandla.

Om du föredrar en sådan leverantör så är vi alltid villiga att hjälpa till. Här kan du läsa mer om Bolån+, ett bolån med låg ränta till alla – utan förhandlingar eller helkundskrav.

Med vänlig hälsning

Hampus Brodén

VD Stabelo Group AB

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza. Bolån+ Landshypotek är ett samarbete mellan Avanza Bank AB (org.nr 556573-5668, Box 1399, 111 93 Stockholm) och Landshypotek Bank AB. Kreditgivare är Landshypotek Bank AB. Gäller för upp till 75% av bostadens värde. Bolån+ Stabelo är ett samarbete mellan Avanza Bank AB (org.nr 556573-5668, Box 1399, 111 93 Stockholm) och Stabelo AB. Kreditgivare är Stabelo AB. Gäller upp till 60% belåning av bostadens värde.