Låt oss värna och förbättra investeringssparkonto (ISK)

Investeringssparkonto (ISK) har sedan införandet 2012 seglat upp till att bli den mest populära kontoformen för att investera i fonder och aktier. Över 3,3 miljoner svenskar har valt kontoformen som förenklat sparande och sänkt inträdesbarriärer. Nu riskerar skatten att höjas rejält medan beskattningen ser ut att minska tack vare ett grundavdrag på 300 000 kr. Låt oss spana in!

Det är redan 10 år sedan ISK infördes och gjorde det betydligt enklare för de många att spara på börsen och därigenom gå en tryggare ekonomisk framtid till mötes. Resan har dock kantats av försämringar och en livlig debatt om huruvida skatten är alldeles för låg – vilket i min mening helt saknar fog.

Sedan ISK infördes 2012 har Stockholmsbörsen (OMXS30GI) gett en positiv avkastning på +179% vilket motsvarar en totalavkastning på +9,7% per år i snitt (CAGR). Den senaste 5-årsperioden har samtidigt gett 7%. Inte ens 2018 när Riksrevisionen granskade ISK kunde de definitivt säga att det var skattegynnat och då räknade de på en avkastning om +15% per år i snitt.

Skatten ser nu ut att stiga samtidigt som börsen faller

Vi befinner oss i ett klimat där inflationen och räntorna stiger samtidigt som börsen faller. När ISK såg dagens ljus gällde det omvända, alltså låg inflation, fallande räntor (dock 1,75% styrränta i januari 2012) och en börs som trots svängningar bjöd på en god avkastning.

Den höga inflationen som nu råder tvingar Riksbanken att kraftigt höja räntan. Den 20 september höjdes styrräntan med 1% (100 bps) vilket var den största höjningen i modern tid under rådande valutaregim. Statslåneräntan som ligger till grund för beskattningen på ISK avspeglar samtidigt den genomsnittliga riskfria långa marknadsräntan på statsobligationer med en återstående löptid om minst 5 år.

Just nu befinner sig statslåneräntan (SLR) på 2,22% vilket med ett påslag om 1% innebär att schablonräntan nästa år, givet idag, skulle bli 3,22%. Det innebär att skatten skulle landa på 0,966% eller 966 kr per 100 00 kronor i kontovärde. Det är 2,6 gånger högre skatt än den som gäller för 2022 likväl som den högsta skatten sedan ISK infördes, samtidigt som börsen går mot sämsta året sedan finanskrisen. Stigande räntor brukar kunna vara negativt för aktiemarknaden på kort sikt så med denna modell kommer vi nog få vänja oss vid att skatten stiger samtidigt som börsen sjunker, grovt förenklat.

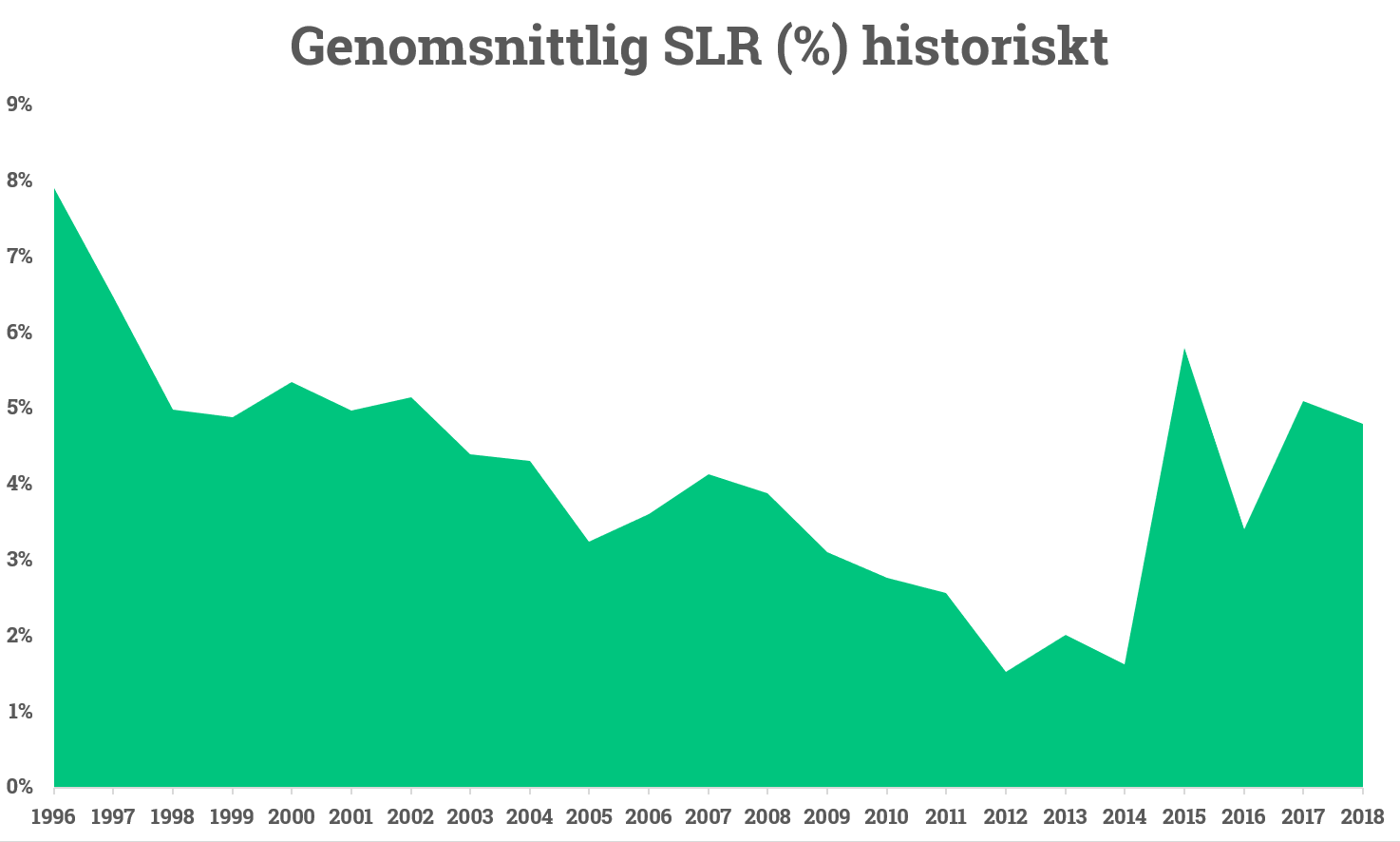

I bilden nedan ser du den historiska skatten på ISK sedan det infördes. Det är skatten på hela kontovärdet som avses så år 2012 uppgår exempelvis skatten till 0,375% vilket motsvarar 375 kronor per 100 000 kronor i kontovärde.

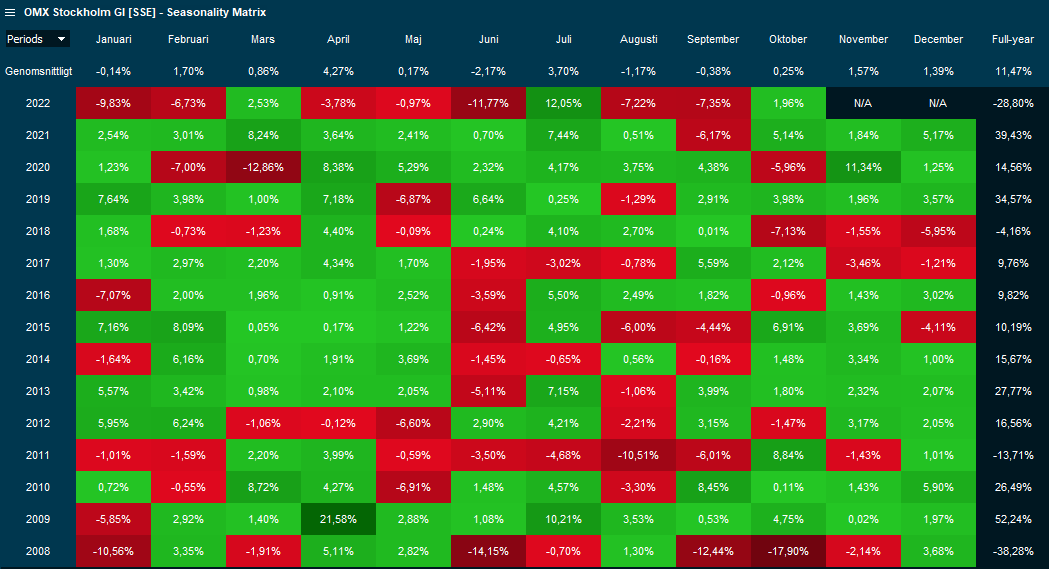

I nedan bild ser du börsutvecklingen på OMXSGI som i folkmun är ”Stockholmsbörsen inkl. återinvesterad utdelning”, dock inte den breda börsen utan de 30 mest omsatta aktierna. Längst ut till höger ser du att börsen nu är ned -28,8% sedan årsskiftet, en utveckling som enbart trumfas av finanskrisens 2008.

Den historiska genomsnittliga nivån på statslåneräntan avskräcker

Den historiska statslåneräntan har varit högre förr om åren men å andra sidan steg börsen +22% om året i snitt under 1990-talet, trots finans och fastighetskris. Det historiska snittet på statslåneräntan sedan 1996 uppgår till 4,17% och med 1% påslag så landar vi på 5,17%. Det är en försvinnande liten marginal mot traditionell beskattning om vi ska räkna på ett antagande om årlig genomsnittlig avkastning om 7% på börsen. På finanslingo säger man att det är dålig ”riskjusterad” risk/reward.

Ett räkneexempel – Om du har 100 000 kronor och får en avkastning på 7% så innebär det en vinst på 7 000 kr. Med traditionell beskattning landar då skatten på 2 100 kr (30% kapitalskatt). Det kan jämföras med 2,1% schablonskatt. Alltså 2 100 kronor i skatt på 100 000 kronor i kontovärde.

På ett ISK med 5,17% schablonränta landar schablonintäkten på 5 170 kronor och schablonskatten på 1 551 kronor eller 1,55%. Mellanskillnaden mellan 2,10% och 1,55% är i min mening för liten när risken flyttas från staten till den enskilda spararen. Du betalar som bekant skatt löpande oavsett om börsen stiger eller sjunker, du får inte kvitta vinster mot förluster och du får ingen ”räntefri skattekredit” som du annars får om du ruvar på ett innehav under lång tid eftersom den latenta skatten då inte ska betalas förrän du realiserat din vinst (30% av varje vinstkrona).

Dags att renovera ISK för att uppnå ISK 2.0

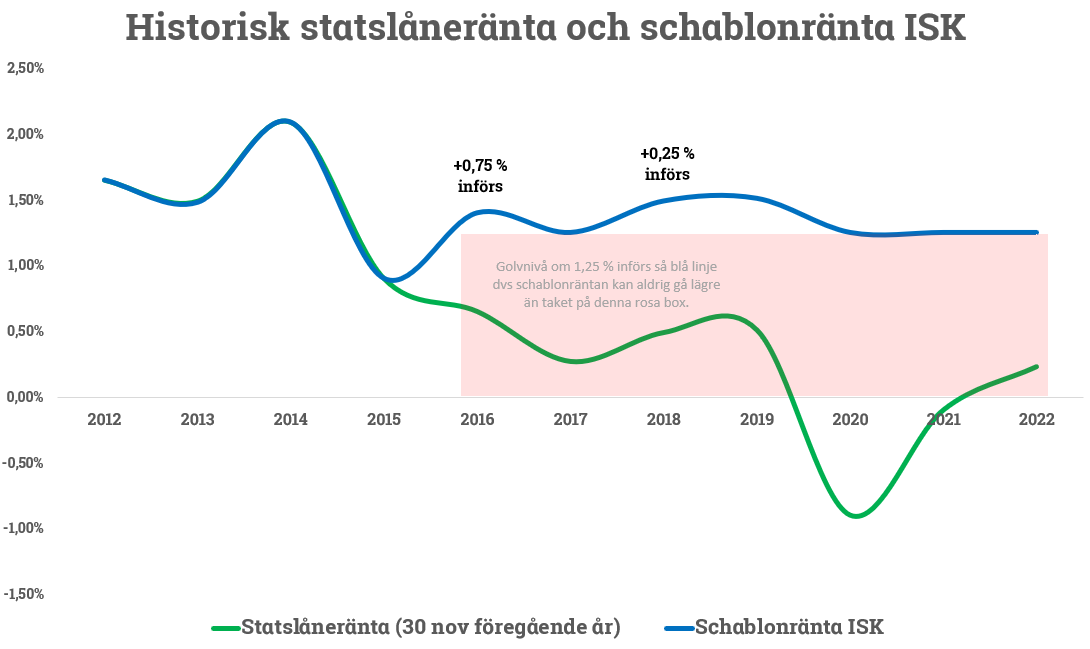

I nedan bild ser du att statslåneräntan och schablonräntan följde varandra initialt. År 2016 infördes påslaget om statslåneräntan (SLR) +0,75% och därefter infördes ytterligare påslag om +0,25% år 2018 vilket fick ostbågsdebatten att blossa upp eftersom man från politiskt håll menade att höjningen bara motsvarade två påsar ostbågar. Vilket säkert hade stämt om du satt in pengar på ett ISK och aldrig någonsin placerade pengarna – syftet med kontoformen och ränta på ränta-effekten glömdes bort för en stund.

Dessutom infördes en golvnivå för att schablonräntan aldrig skulle kunna bli ”för låg”. Faktum är att statslåneräntan sedan 2012 faktiskt befunnit sig under golvnivån vid 8 av 11 tillfällen. Men nu riskerar vi omvänt scenario och då är det rimligt att man rullar tillbaka historiska försämringar i form av påslagen på schablonräntan. Dessutom efterfrågar jag ett räntetak för att skänka spararna visibilitet och säkerställa att räntan inte kan bli ”för hög”, för syftet är ju inte att kräma ur spararna så många skattekronor som möjligt.

Vidare finns det andra saker som också bör förbättras, exempelvis genom att göra det enklare att delta i nyemissioner och börsintroduktioner om det är en mix av nya och gamla aktier.

Sverige har en närmast unik sparkultur

Alltjämt sedan skattefondsparandet infördes 1978 har vi sakta men säkert byggt upp en närmast unik sparkultur. Folkrörelsen fick än mer vind i seglen i början på 1980-talet när Allemanssparandet och Allemansfonder tog över stafettpinnen 1984. Sedan ISK infördes 2012 har vi dessutom sett en renässans för aktieägandet i Sverige. Dessutom växer intresset i mycket snabb takt bland yngre som har både tiden och avkastningen på sin sida, det är verkligen fantastiskt. Dessutom ser vi också att riskspridningen i sparandet förbättrats rejält.

Enligt Euroclear hade vi i snitt 3 olika bolag i portföljen samtidigt som nästan varannan aktieägande person nöjde sig med en enda aktie i portföljen. Den som lyssnat på mig vet att ingen aktie eller bolag är så pass fint att det förtjänar exklusivitet i portföljen. Ifjol hade vi istället 5 olika bolag i portföljen och blott 39% hade en enda aktie. Riskspridningen i svenskarnas aktiesparande har förbättrats avsevärt, en slump?

Allt du behöver veta om det nya förslaget om sänkt skatt på ISK

I Tidö-avtalet som presenterades nyligen stod det att läsa ”Sänkt skatt på sparande genom att en grundnivå på 300 000 kr i ISK görs skattefri”. Det innebär att alla kommer få ett grundavdrag på sitt ISK och inte betala skatt på de första 300 000 kronorna. Har du 301 000 kronor på ditt konto så betalar du därmed enbart schablonskatt på den sista tusenlappen, allt som överstiger 300 000 kronor.

Liberalerna som lagt fram förslaget ser detta som en modern variant av Ann Wibbles klassiska uttalande om att ha en årslön på banken. Naturligtvis kan det ju vara svårt att nå en årslön på banken (hellre investerad än på bankboken) men det handlar ju om ambitionen. Det är svårt att bli OS-medaljör också – ett långsiktigt sparande på börsen där pengarna får förutsättningar att växa gör Wibbles mål betydligt mer uppnåeligt, nu för fler. När jag poddade med (då) ekonomisk-politiske talesperson Mats Persson i måndags så pratade han om ett ”paradigmskifte för sparande”.

Kommer kapitalförsäkring (KF) omfattas av grundavdraget på 300 000 kr?

Nej, inte som det ser ut i dagsläget. Det är ISK som omfattas av förslaget i Tidö-avtalet och det hela beror på att det är just ISK som är den populäraste kontoformen för nya sparare idag. Här kan jag dock tycka att man bör överväga att jämna ut de skillnader som nu riskerar att uppstå mellan ISK/KF. I praktiken bör man alltså göra samma sak på KF, om möjligt.

Lite statistik kring våra kunder som har ISK

Vi har snart 1,4 miljoner kunder som har ett ISK där snittkapitalet uppgår till 503 000 kronor samtidigt som mediankapitalet uppgår till 81 000 kronor. Det genomsnittliga månadssparandet är 2 259 kronor. Ungefär 65% av kapitalet är investerat i aktier och 35% i fonder. Bland de kunder som äger aktier uppgår genomsnittligt antal aktier till 8,9 stycken.

Här är de 15 mest ägda aktierna på ISK bland våra kunder:

- Investor

- SBB B

- Volvo AB

- Kinnevik

- Volvo Cars

- Embracer

- SAS

- Castellum

- Latour

- H&M

- Evolution

- Nibe

- Axfood

- Avanza

- Sinch

Sist men inte minst… tänk vilken enorm folkbildningsinsats ISK rimligtvis kommit att bli. Det har aldrig någonsin varit enklare att komma igång med ett sparande och allt fler inser hur börsen och ekonomin hänger ihop med det mesta. Sparandet är inget som enbart är förunnat Krösus Sork eller de som har en herrans massa kapital och kunskap! Låt oss värna både ISK och vår unika sparkultur, den bör vi vara stolt över.

Allt gott,

Nicklas

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.