Navigera igenom den rådande börsoron

Breda Stockholmsbörsen (OMXSGI) har tappat -17,7 % sedan årshögsta och media pratar om den sämsta starten på ett börsår på över 100 år. Historien talar dock för att det kan innebära skäl att bli försiktigt optimistisk snarare än att dra i handbromsen. Än så länge är det också så våra sparare agerar. Mitt i denna turbulens ser vi nämligen fortsatta nettoköp.

Stockholmsbörsen noterade en ny rekordnivå så sent som förra månaden. Ränteoro och den geopolitiska situationen i Ukraina har dock lett till branta börsfall därefter. Börsen befinner sig just nu i en korrektionsfas och marknaden oroar sig troligtvis för huruvida nedgången kommer förstärkas.

Genomsnittsaktien på börsen har tappat rejält

3 av 4 aktier befinner sig i en så kallad björntrend efter att ha tappat minst -20 % sedan respektive högstanivå senaste året. Snittet bland samtliga aktier uppgår i skrivande stund till -32 %.

Vad brukar en korrektion innebära?

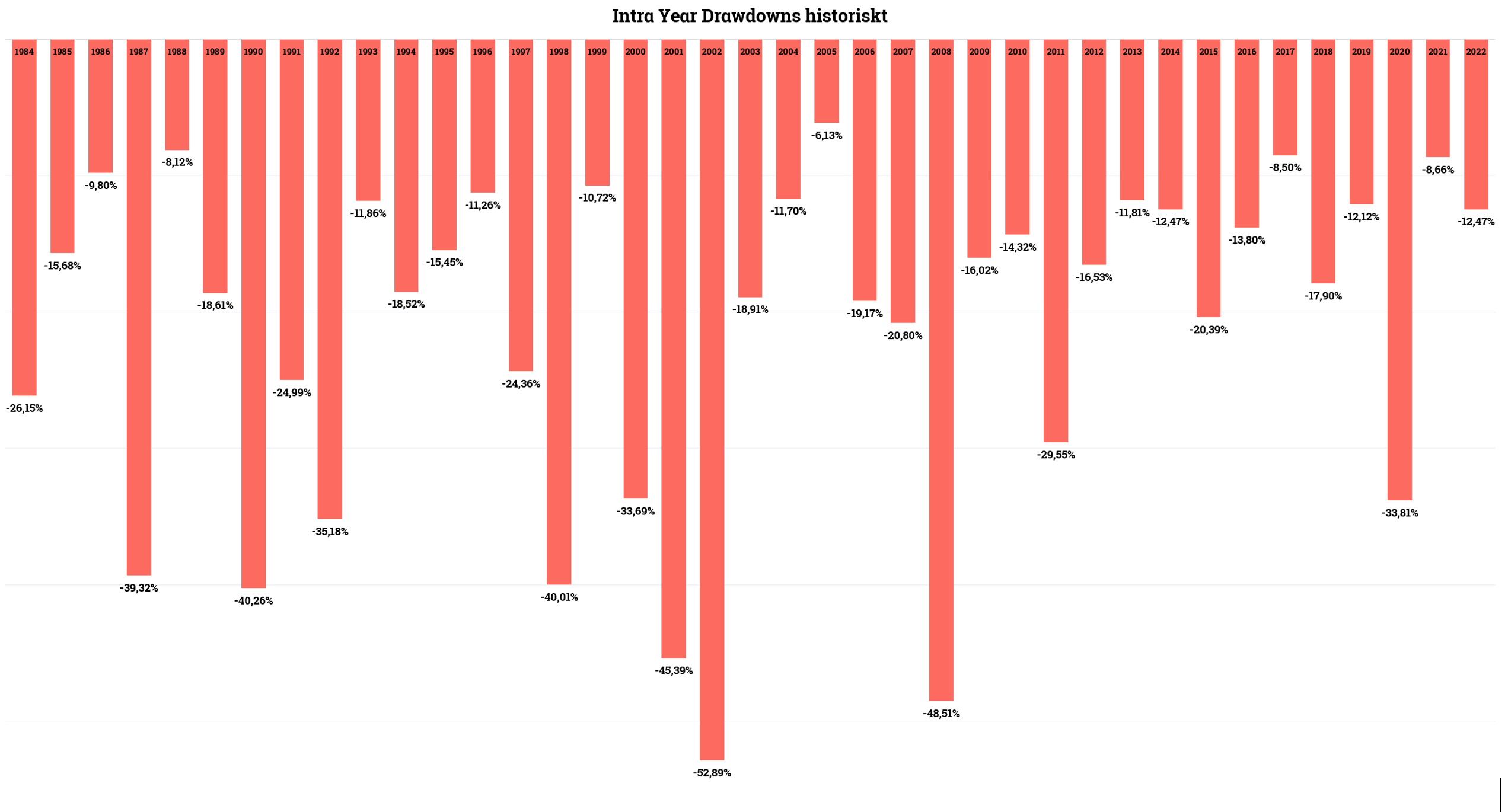

Om vi lutar oss mot historien så kan vi notera att en korrektion vanligtvis är ett nästintill årligt återkommande fenomen. Faktum är att vi fått en korrektion, alltså en nedgång om minst -10 % från toppen till botten under 34 av de senaste 39 börsåren.

Av dessa 34 tillfällen har 15 av dem bjudit på en björnmarknad, alltså en nedgång på minst -20 %, en av dessa var coronakraschen där börsen föll -33,81 % under blott 18 handelsdagar.

En korrektion har historiskt inneburit en nedgång om -14,83 % under 75 dagar och en björnmarknad har inneburit en nedgång om -34,39 % under 186 dagar.

Börsens normaltillstånd är dock stigande

Den senaste tidens turbulens prövar spararnas tålamod, men i sammanhanget är det viktigt att komma ihåg det faktum att långsiktighet är en dygd.

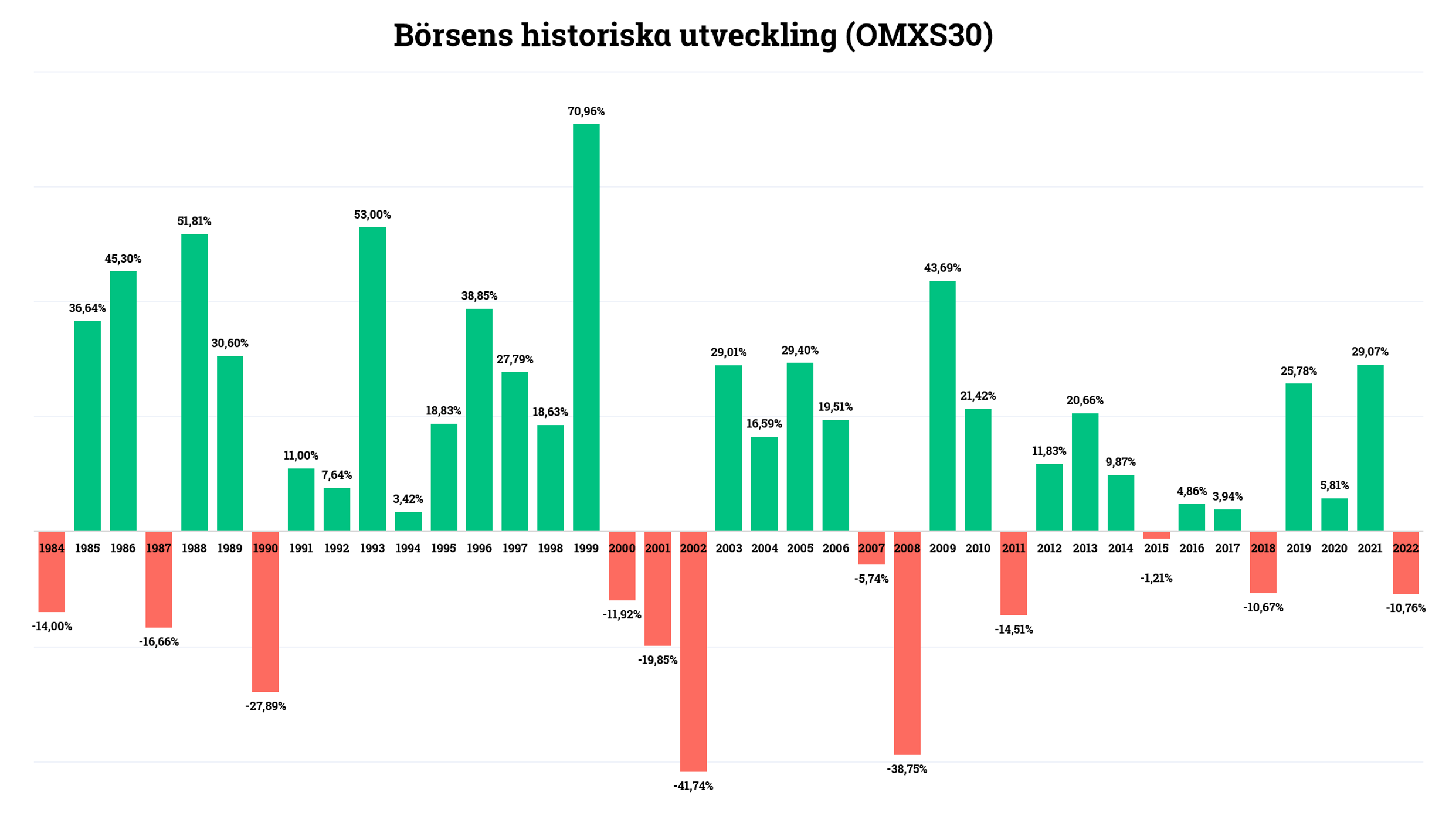

Sedan 1984 har OMXS30 stigit +12,71 % per år i snitt och detta är en siffra som faktiskt inkluderar börskraschen 1987, finans- och fastighetskrisen på 1990-talet, IT-kraschen och Finanskrisen. Däremot exkluderar siffran återinvesterad utdelning, inklusive den skulle avkastningen till och med bli några procentenheter högre.

Faktum är att börsens normaltillstånd är stigande. Av de senaste 39 åren har 27 av dem varit positiva. Det innebär att 7 av 10 år bjudit på en positiv avkastning. Något som kanske är svårt att tro just nu när portföljvärdet sjunker snabbare än vattennivån i en stormkokande kastrull på spisen.

Den genomsnittliga uppgången historiskt har uppgått till +23,9 % medan den genomsnittliga nedgången sänkt index -18,45%.

Korrektioner har sällan lett till negativa börsår

Under de år som vi klarat oss undan med blott en korrektion har året avslutats i positivt territorium i nästan samtliga fall. Under hela mätperioden ovan har vi upplevt en korrektion under 18 av dessa år. I hela 17 av dessa har börsen slutat i positivt territorium när det blev dags att skåla in det nya året.

Under 14 av åren har vi fått en björnmarknad och av dem har 10 slutat i negativt territorium. Det är därmed betydligt högre sannolikhet, givet historien, att en björnmarknad leder till ett negativt börsår.

Time in Market trumfar Market Timing

Det kan mycket väl vara så att det är en bit kvar innan vi bottnar för denna gång. I sammanhanget tror jag dock det är viktigt att påminna om att risken tenderar att sjunka i takt med att börsen tar hissen ned till källaren. När den siste optimisten blivit pessimist brukar goda affärer uppstå. Vi tenderar att se historiska nedgångar som köplägen medan de nuvarande eller befintliga dito enbart osar risk. Även detta blåser över tids nog. Den långsiktige gör gott i att påminna sig själv om att Time in Market ofta trumfar Timing the Market.

Lycka till i snålblåsten,

Nicklas

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.