Ny räntehöjning – så får du ut det mesta av din ekonomi just nu

Riksbankens följd av räntehöjningar fortsätter. På drygt ett år har stora delar av världen, även vi i Sverige, fått uppleva räntehöjningar i en rasande fart för att försöka stoppa den höga inflationen. Hur mycket kommer du påverkas av denna räntehöjning? Varför är den svenska kronan så svag? Och vad talar emot fler höjningar i höst?

Dagens räntebesked av styrräntan blev en höjning med 0,25 procentenheter till 3,75 procent

Torsdagen 29 juni meddelande Riksbanken ännu en gång att styrräntan kommer att höjas med 0,25 procentenheter. Det är den sjunde räntehöjningen i paraden av höjningar.

Det var ett ordentligt spännande räntebesked idag då förväntningarna låg på just 0,25 procentenheter, men det var flera experter som började luta allt mer åt en höjning på 0,5 procentenheter efter att Norges och Englands riksbank överraskade med en dubbelhöjning förra veckan.

Men, den samlade förväntan från marknaden var ändå en en höjning på 0,25 procentenheter, så det blev ingen överraskning. Eftersom börsen redan var inställd på en höjning enligt förväntan reagerade börsen med ro på beskedet. Skönt!

Här kan du läsa allt om styrräntan, hur den fungerar och hur ofta och när vi får beskeden i år.

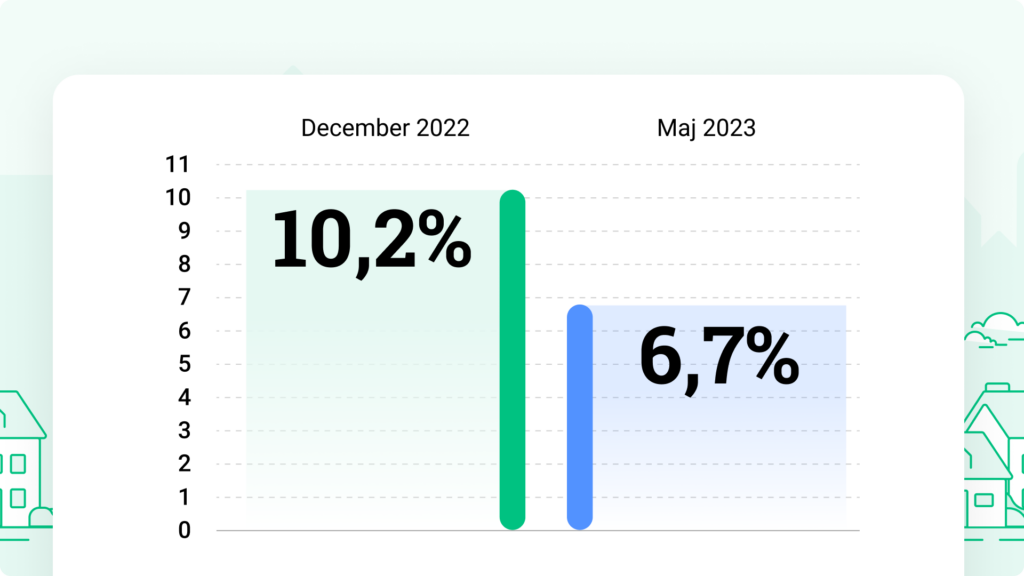

Inflationen på väg ner men inte i mål än

Riksbanken höjer räntan för att försöka trycka ner inflationen som är alldeles för hög. Målet är en inflation som ligger mellan 1-3 procent, och i Sverige toppade inflationen (KPIF) på 10,2 procent i december 2022. Sen dess kan man se tydligt att inflationen är på väg neråt. I maj var inflationen 6,7 procent.

Att inflationen är på väg ner är positivt för det betyder att de höjda räntorna fått viss effekt. Men, dels är det fortfarande en bra bit kvar tills inflationen är tillbaka vid inflationsmålet, dels finns det en del andra indikationer i samhället som inte påverkats så mycket som Riksbanken velat. Bland annat kan man se att arbetslösheten fortfarande är låg, vilket såklart är positivt som arbetande människa, men för ekonomin i stort betyder det att ekonomin fortfarande är ”het”.

Svag svensk krona gör det dyrt att resa

En annan anledning att Riksbanken är pressat att fortsätta höja räntan är att den svenska kronan är historiskt svag. Vilket i praktiken betyder att det blir dyrare att köpa saker utomlands. Det märks verkligen för de som är vana vid att semestra i Europa när en enda euro nu kostar nästan 12 kronor (11,8 kronor var den uppe på som högst). Även för det som föredrar att röra sig över Atlanten till USA får det dyrt med en dollar som motsvarar närmare 11 kronor. Dagarna med en euro för 9 kronor och en dollar för 7 kronor är verkligen att glömma just nu.

I teorin ska en räntehöjning göra så att en valuta, tex svenska kronan, stärks eftersom man då får mer bättre ränta på sina pengar. Det viktiga här är att man inte ligger långt under styrräntan som andra länder har. Vilket är en av anledningarna att Sverige påverkas så himla mycket av var EU och USA väljer att göra med sina räntor. Sen finns det givetvis andra faktorer som spelar in, men det får bli en annan lektion.

Men, de som förra året investerade i globalfonder eller utländska bolag har dock gynnats av en svensk krona som försvagas. För då har man både tagit del av värdeutvecklingen i fonden/aktien och valutaförändringen. Det senaste året har exponering mot dollarn gett en avkastning på 6,5% och mot euron 10,6% (per 29 juni).

Bolånekostnaderna kommer fortsätta öka

Det man främst märker av som ”vanlig” människa är att räntehöjningar påverkar boendekostnaderna för de med bolån. Även om bankerna har möjlighet att själva bestämma sin ränta så tenderar den att bli högre när styrräntan höjs.

En bolåneränta som ökar med 0,25 procentenheter ökar räntekostnaderna med 200 kronor i månanden för varje miljon man har i bolån. Så för ett hushåll med ett bolån på 3 miljoner blir alltså kostnadsökningen 600 kronor i månaden om bolånet höjs med lika mycket som styrräntan.

Här kan du läsa mer om hur du ska tänka med ditt bolån just nu. Osäker på hur om du ska binda eller inte när ditt bolån går ut? Läs mina tips här.

Utnyttja ränteläget till din fördel

Det finns två ljusningar med räntehöjningarna.

- Den ena är att konkurrensen om kunderna ökar bland bankerna så det finns en större möjlighet att förhandla om rabatt på bolåneräntan. Kom ihåg att de banker som sätter räntan individuellt tjänar pengar på att du är passiv och inte förhandlar om räntan.

- Det andra är att du kan förvänta dig att få en högre ränta på ditt sparkonto också. Satsa på en ränta på minst 3% på ditt vanliga sparkonto som har fira uttag och insättningsgaranti. Många erbjuder sina kunder ännu bättre än så just nu. Använd jämförelsesajter för att hitta bra ränta för ditt sparkonto. Och om din bank erbjuder mindre än 3% för ditt sparande – byt bank. Man ska ju faktiskt inte bara drabbas med högre bolåneräntor utan att få något tillbaka, liksom.

Kommer det fler räntehöjningar?

Verkligen en fråga som vi alla vill ha svaret på. Vissa experter tror att detta var sista höjningen på ett bra tag, andra tror att det kan vara aktuellt med en höjning till när nästa räntebesked kommer i september eller november. Riksbanken själva har signalerat att man kan förvänta sig en höjning till i år.

Hur det faktiskt blir beror som vanligt på hur ekonomin utvecklar sig under hösten. Ger räntan effekt och håller tillbaka hushållens spenderarvilja? Faller inflationen tillbaka? Hur utvecklar det sig i USA och resterande Europa?

Vad som dock talar för att Riksbanken låter bli att höja räntan nästa gång är just den svaga svenska kronan. Den verkar inte gå att rädda kortsiktigt med räntehöjningar, och då är ett annat alternativ att istället göra det mer attraktivt med en ekonomi så fortsatt står stabilt trots en skakig omvärld. Fler räntehöjningar riskerar nämligen att köra Sveriges ekonomi i botten.

En annan stor osäkerhetsfaktor är givetvis det fruktansvärda krig i vår närhet och hur det kommer utspela sig. Låt oss verkligen hoppas på fred och inget annat.

/Felicia

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.