Är du 60-talist? 3 tips för högre pension

Här kommer tre tips för dig som är 60-talist och som vill vässa din framtida lön!

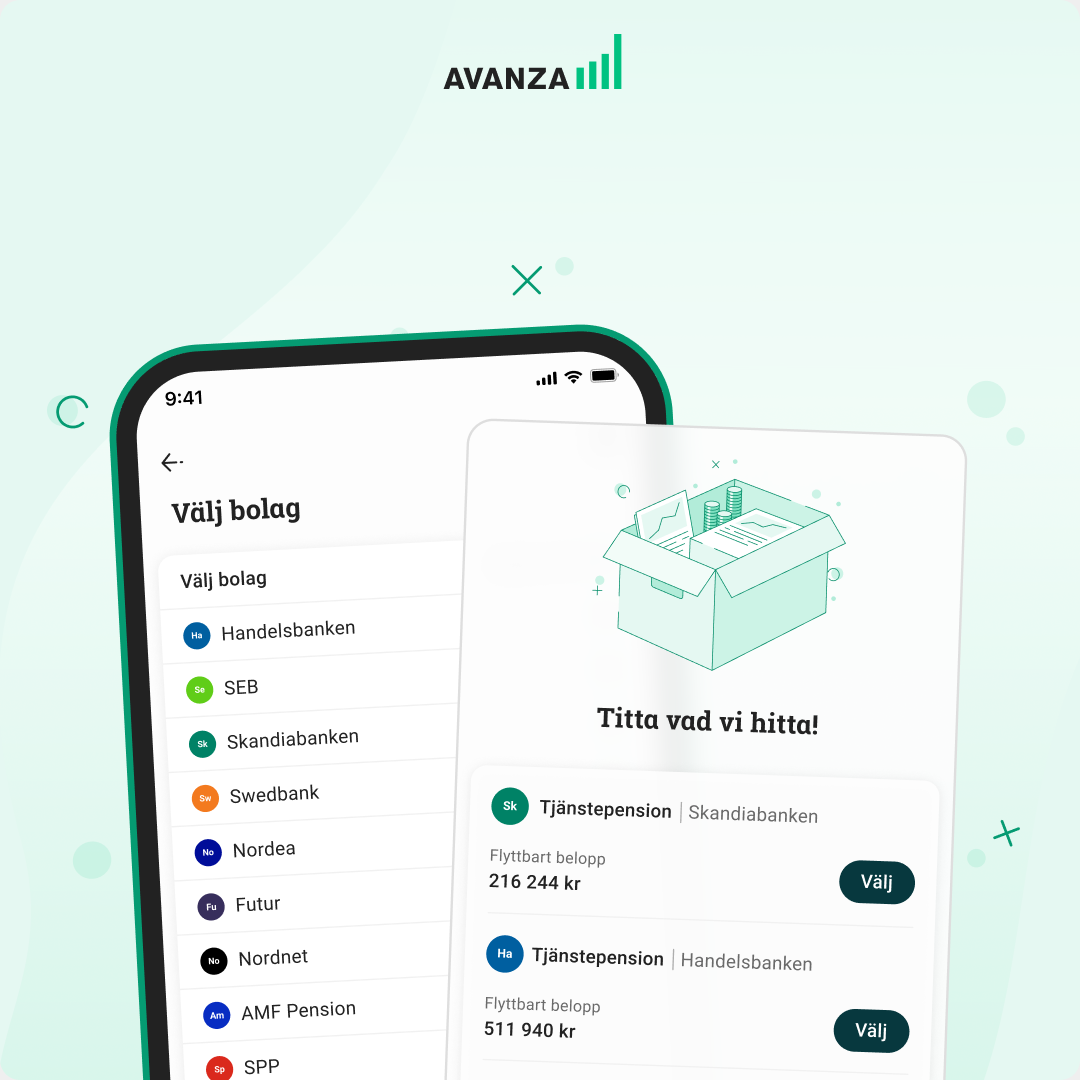

1. Samla pensionen och få lägre avgifter

När pensionen närmar sig kan det vara skönt att leta upp och flytta sina pensioner för att ha de samlade på ett och samma ställe. Med vår prisbelönta och smarta flyttfunktion hjälper vi dig leta rätt på dina gamla pensioner och visar direkt om du kan flytta dem för att samla dem hos oss.

Hur mycket betalar du i avgift för din pension? En stor fördel med att samla pensionen hos oss är att vi inte tar ut någon kapitalavgift för pensioner. Många pensionsaktörer tar nämligen ut kapitalavgifter och administrativa årliga avgifter som äter upp delar av din tjänstepension. Det kan låta som inga pengar alls med en avgift på 0,6% per år, men med stora summor pengar och lång tid blir det mycket pengar som hade kunnat gå till din pension istället.

På tal om avgifter – det kan också vara bra att ha koll på fondavgifterna och hålla dem låga också. Här kan du läsa mer om hur du kan tänka med fondavgifterna.

2. Planera för att ta ut pensionen

För att få ut så mycket som möjligt av pensionen och få kontroll över kommande tid som pensionär kan det vara en bra idé att ta en stund och faktiskt planera inför pensionsuttagen.

Börja med att fundera på hur mycket pengar du tror att du kommer behöva som pensionär. Det är inte helt lätt men testa börja lista de fasta kostnader och addera sedan vad du tror du vill ha i nöjespengar. Sedan är det bara att börja laborera med dina olika pensioner och utbetalningstider, det gör du bäst via minpension.se.

Flexibla utbetalningar!

Nytt sen 2025 är att en ny lag gjort det möjligt att pausa eller förlänga utbetalningarna av din tjänstepension. Självklart har vi möjliggjort så du redan nu kan göra ändringar i uttaget av din tjänstepension via oss – läs mer här! Denna förändring gör att det nu är möjligt att enkelt anpassa sig efter nya situationer som uppstår i livet eller varför inte ta beslutet att det hade varit roligt att jobba några extra år? Vår pension påverkas som bekant av hur mycket vi arbetar och vilken inkomst vi har genom livet. Många är fortsatt pigga när det är dags för pension och både kan och vill jobba några år till. Win-win!

Behåll aktierna under utbetalningen!

Ännu en positiv nyhet: från 1 januari 2026 gäller nya regler som gör pensionsuttaget både enklare och friare. Du kan nu behålla din depåförsäkring även när pensionen börjar betalas ut – vilket innebär att du slipper sälja dina aktier och kan fortsätta äga dem, ta emot utdelningar och ha pengar oinvesterade under utbetalningstiden.

Annons

3. Investera, öka sparandet och löneväxla

- Fortsätt investera!

Ett av de största misstagen i det privata pensionssparandet är att minska ner på risken (ha för stor andel ränteexponering jämfört med aktieexponering) i sparandet för tidigt.Tänk så här – även om du ”bara” har 5–10 år kvar till pensionen, är det ju inte så att du ska ta ut alla dina pensionspengar i en klumpsumma. Precis som du tjänar ihop till pensionen under flera år, tar du också ut den under flera år, kanske över 20 år eller mer.För de flesta är den enklaste vägen till ett privat pensionssparande att använda Autopension på en kapitalförsäkring. Då får du ett skräddarsytt sparande som följer dig genom livet, där risken automatiskt anpassas efter hur gammal du är. Om du hellre vill välja fonder själv är det bara att öppna ett ISK och sedan välja och vraka från vårt stora sortiment i fondlistan.

- Löneväxla

Tjänar du över ca 56 000 kronor/månad (gäller för 2026) kan det vara väldigt fördelaktigt att löneväxla för att öka pensionssparandet. Läs mer i detta inlägg. - Spara extra

Ett konkret och enkelt alternativ om du inte är nöjd med din pension är att försöka spara extra varje månad. Om du har möjlighet att avsätta några extra tusenlappar till ditt långsiktiga börssparande kan det växa till sig. Testa gärna vår sparkalkylator för att räkna ut vad olika månadssparande kan ge dig.

Det finns helt enkelt mycket pensionsskärlek att ge innan det är dags – lycka till!

/Felicia

Försäkring tillhandahålls av Avanza Pension. Information om Autopension: Avanza Pension rebalanserar ditt innehav, Avanza Fonder förvaltar fonderna.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.