Vad är en billig fondavgift?

När du sparar i fonder så spelar fondavgifter större roll än vad du kanske tror, särskilt i det långa loppet. Genom att veta vad som är en bra fondavgift kan du i längden spara hundratusentals kronor. I detta inlägg berättar jag mer om vad en fondavgift innebär, vad som är en billig fondavgift och hur du avgör om en fond är värd en högre avgift.

Vad är en fondavgift?

Fondavgift är priset (i procent) du betalar för att investera i fonden och du betalar den löpande och automatiskt. Oftast består den totala fondavgiften av flera olika avgifter.

- Förvaltningsavgift/årlig avgift – den avgift som fondförvaltarna tar för att utföra arbetet att fylla fonden med olika innehav som t.ex aktier.

- Transaktionsavgifter – den avgift som avser köp och sälj av t.ex aktier i en fond. Vanligt i fonder som investerar i utländska tillgångar.

- Övriga avgifter – vissa fonder tar även ut en s.k prestationsbaserad avgift vilket brukar framgå i informationen kring fonden.

Total avgift = alla olika kostnader och avgifter tillsammans.

Hos oss får du alltid se den totala avgiften och vad som ingår i den. Det kan vara bra att veta att fonder kan uppfattas ha lägre avgifter på andra sajter för att hela avgiften inte redovisas.

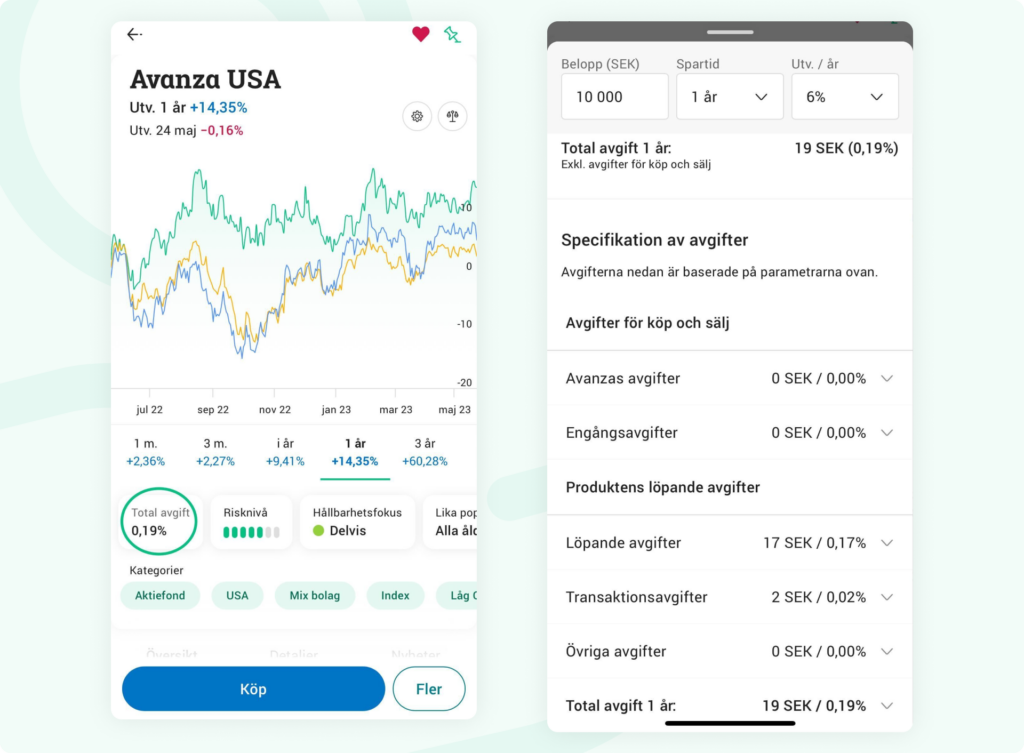

Läs mer om avgiften för varje fond genom att klicka på ”total avgift” i app (enligt bild). På sajt kan du klicka på ”om avgiften” till höger för att få samma information.

Vad är en bra fondavgift?

Det breda utbudet av fonder är fantastiskt, det finns något för alla. Med många valmöjligheter kan det också vara svårt att veta vad du ska leta efter och vad som är en bra avgift. Här är några saker att tänka på.

Till att börja med är det bra att veta skillnaden mellan indexfonder (passiva fonder) och aktivt förvaltade fonder.

Annons

Indexfonder har ofta lägre avgifter

En indexfond är en passivt förvaltad fond och investerar i ett bestämt index, t.ex. Stockholmsbörsens storbolagsindex OMXS30. Det innebär mindre arbete för fondförvaltaren eftersom innehavet i fonden redan är bestämt. Lite arbete = låg avgift.

För en vanlig indexfond bör du inte betala mer än 0,3% i avgift. Men många fonder har till och med ännu lägre avgift än så.

Våra billigaste indexfonder (avgift)

- Avanza Zero (0,0%)

- Avanza Global (0,09%)

- Avanza Sverige (0,18%)

- Avanza USA (0,19%)

- Storebrand Indeks – Norge A (0,20%)

- Delad plats 6 är hela åtta indexfonder med en avgift på 0,21% – hitta hela listan här.

Lista per 2024-07-04.

En bra avgift för en aktivt förvaltad fond beror på prestationen

En aktiv förvaltad fond innebär att förvaltaren har handplockat fondens innehåll, till exempel dess aktier. För att göra bra val krävs det mycket mer jobb av förvaltaren än om förvaltaren investerar enligt ett index. Mer arbete = högre avgift.

Så hur vet du om det är en bra avgift? Jo, målet för en aktivt förvaltad fond är att över tid ge högre avkastning än index. För en fond som presterar över index kan det alltså vara värt att betala en högre avgift.

Smart att jämföra fonder

Det enklaste sättet att se hur en fond presterat är att jämföra den mot jämförelseindex med ”jämför”-funktionen på fonder i appen och på sajt. En fonds jämförelseindex hittar du genom att klicka dig vidare till ”Detaljer och nyckeltal” under fondens graf eller genom att läsai fondfaktabladet som finns ”Om fonden”.

Ett annat bra tips är att kika på Morningstar-stjärnorna. En fond med 5 stjärnor har presterat i topp i sin kategori historiskt. Kom ihåg att en fond behöver ha funnits i 3 år för att få stjärnor. En fond utan Morningstar-stjärnor behöver alltså inte vara något att reagera på, den kanske bara är ung på marknaden.

Det finns många bra aktivt förvaltade fonder under 2,0 procent. Finansinspektionen har publicerat jämförelsetal som visar att en typisk aktivt förvaltad Sverigefond kostar 1,33 procent i snitt, och aktivt förvaltade globalfonder kostar 0,35 procent i snitt.

När ska du kosta på sig en högre avgift?

Bra prestation, dvs. hög avkastning kan såklart vara en bra anledning att betala mer.

En annan anledning kan vara att du vill komma åt en marknad, bransch eller innehav som annars kan vara svårt att investera i. Det kan handla om onoterade bolag eller bolag från länder där informationen är svåråtkomlig. På vår plattform är det just fonder som investerar i unika marknader som är de som har allra högst avgift.

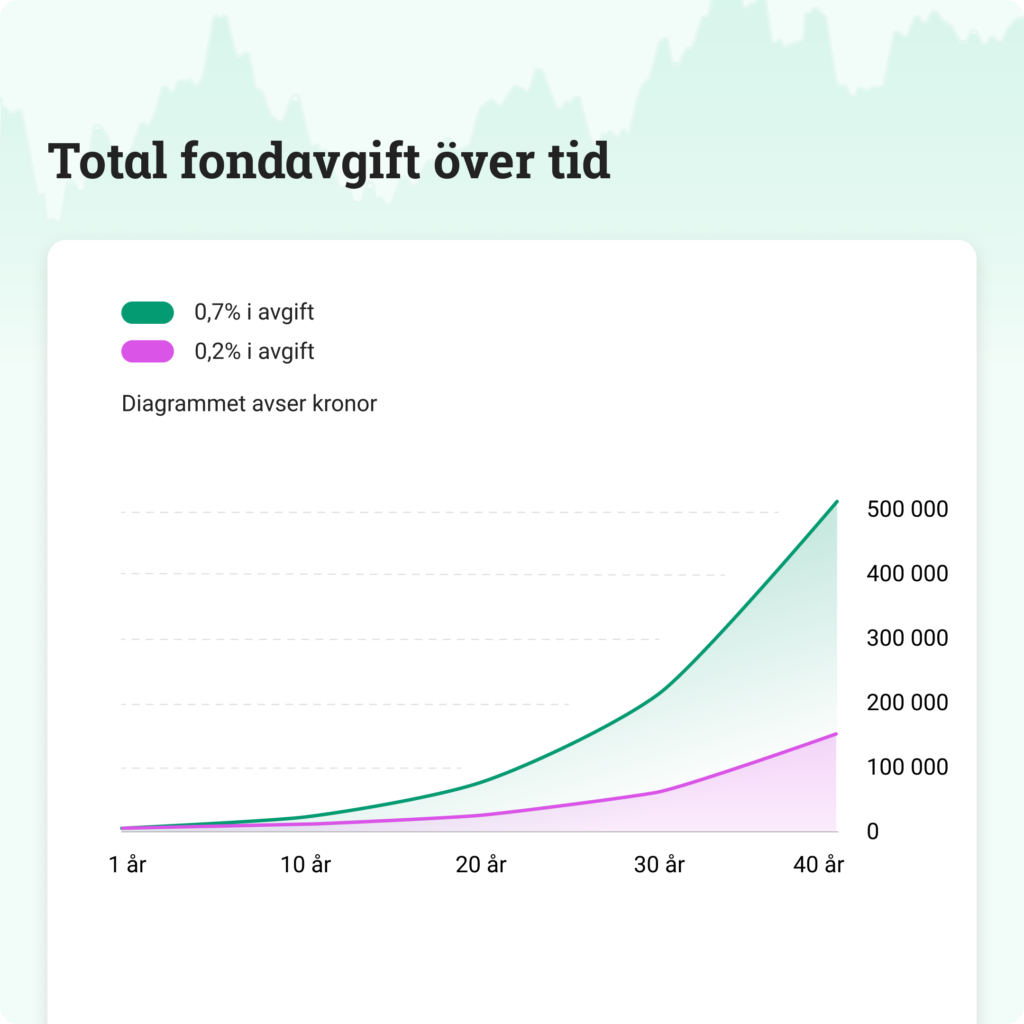

Fondavgiften spelar stor roll över tid

0,2 procent eller 0,7 procent kanske låter som låga avgifter, och visst, på små summor är det inga monsterbelopp direkt. På varje sparad tusenlapp är 0,2 procent 2 kronor och 0,7 procent 7 kronor. Men på sikt kan det faktiskt bli rejäla summor som äts upp av avgifterna.

Säg att du sparar 2 300 kronor i månaden. På 40 år kommer du att ha betalat drygt 350 000 kr mer i avgifter om du väljer den dyrare fonden på 0,7 procent istället för den billigare på 0,2 procent.

Våra mest ägda aktivt förvaltade aktiefonder (avgift)

- Spiltan Aktiefond Investmentbolag (0,23%)

- AMF Aktiefond Global (0,54%)

- Swedbank Robur Technology A (1,33%)

- Avanza Auto 6 (0,42%)

- Swedbank Robur Ny teknik (1,33%)

- Handelsbanken Hållbar Energi A1 SEK (1,58%)

- Spiltan Globalfond Investmentbolag (0,57%)

- TIN Ny Teknik A (1,56%)

- AMF Aktiefond Småbolag (0,42%)

- Avanza World Tech by TIN (1,32%)

Lista per 2024-07-04.

Har du koll på vad du betalar i fondavgift totalt?

Mina avgifter

För att enkelt få en överblick över exakt vad du har betalat i fondavgift varje år, totalt och för varje enskild fond så kan du klicka in dig på ”Mina avgifter”. Den hittar du under ”Min Ekonomi”, ”Analys” och längst ner under ”Fler insikter” så hittar du avsnittet ”Mina avgifter”. Toppen för oss som vill ha stenkoll!

Få mer koll med fondportföljsanalysen

Visst kan man sätta alla avgifter efter varandra i ett excel och räkna ut genomsnittet, men varför göra det svårt för sig? Klicka istället in dig på ”Min Ekonomi” och sen ”Analys” för att hitta din ”Fondportföljsanalys” – där kan du se snittavgift för alla dina konton eller för de konton du väljer i rullgardinen. Supersmidigt. Vad är din snittavgift?

Som vi brukar säga, mer till dig, mindre till banken!

/Felicia

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.