Experterna: därför är försvar en långsiktig investering

Den globala säkerhetsordningen ritas om i snabb takt. Kriget i Ukraina, ökade spänningar i Asien och Arktis växande betydelse har gjort försvar och säkerhet till centrala drivkrafter för både industripolitik och hur kapital fördelas. Heidari och Agerback, förvaltare av Finserve Global Security Fund, förklarar hur geopolitik och geoekonomi samverkar och formar ett nytt investeringsparadigm, där försvarssektorn ses alltmer som en långsiktig del av portföljen snarare än tillfällig satsning.

I helgen genomfördes säkerhetskonferensen i München, en årlig barometer för det transatlantiska tillståndet, och årets budskap pekade mot en djupare systemförskjutning. Konferensrapporten Munich Security Report 2026 – “Under Destruction” slår fast att den regelbaserade världsordningen håller på att erodera, och talarstolen bekräftade analysen. Ett år efter JD Vances frontalangrepp på Europa kring försvar, migration och yttrandefrihet möttes Marco Rubio av lättnad för sin mjukare ton. Men bakom den diplomatiska inramningen låg samma strategiska kärna: USA omdefinierar väst i nationalistiska och civilisatoriska termer och signalerar att samarbetet sker på amerikanska villkor.

Att Rubio undvek att nämna såväl Ryssland och Ukraina som Grönland var i sig talande. Samtidigt fortsätter diskreta amerikanska initiativ i Arktisfrågan, vilket understryker att maktpolitiska ambitioner består trots ett mer försonligt tonläge.

München 2026 visade därmed att den transatlantiska sprickan inte främst handlar om retorik, utan om en strukturell divergens i strategiska intressen och världsbild. Det var också tydligt att Europa söker en strategi för att möta denna utveckling – men att trovärdighet framåt kommer att avgöras av faktisk handlingskraft, sammanhållning och förmåga att omsätta ambition i operativ kapacitet.

Parallellt fortsätter kriget i Ukraina, militära spänningar i Mellanöstern, osäkerheten kring Taiwan samt Arktis och Grönlands ökade strategiska betydelse illustrerar hur geopolitik och säkerhet blivit avgörande faktorer för global handel och finansiella marknader. Gränsen mellan geopolitik och geoekonomi suddas alltmer ut.

En ny geopolitisk verklighet

Relationen mellan USA och dess allierade i såväl Europa som Asien-Stillahavsregionen (APAC) skärps, där ökade spänningar kring Taiwan, Sydkinesiska havet och regional militär upprustning påverkar försvars- och industrisamarbeten. Frågor om ansvarsfördelning, strategisk autonomi och industriell kapacitet har hamnat i fokus vilket understryker behovet av en bredare omkalibrering av såväl säkerhets- som ekonomisk politik. Denna utveckling driver inte längre enbart kortsiktiga försvarsbeslut utan bidrar till ett strukturellt skifte i hur säkerhet prioriteras. NATO-länder höjer sina ambitioner kring försvarsutgifter samtidigt som USA och dess APAC-allierade stärker sina militära åtaganden vilket skapar långsiktiga investeringsmöjligheter globalt. Samarbeten som AUKUS, Five Eyes och Quad får ökad betydelse vid sidan av NATO.

Annons

Europas strategiska autonomi tar form

I samband med denna utveckling driver Europa en mer aktiv och målstyrd försvarspolitik med fokus på att bygga egen kapacitet inom prioriterade militära och säkerhetsrelaterade områden. Utvecklingen är inte enbart retorisk utan understöds av betydande finansiella åtaganden. EU har bland annat beslutat om 90 miljarder euro i stöd till Ukraina för 2026–2027. Tillsammans med ökade nationella försvarsbudgetar signalerar detta en långsiktig förankring av Europas säkerhetsengagemang.

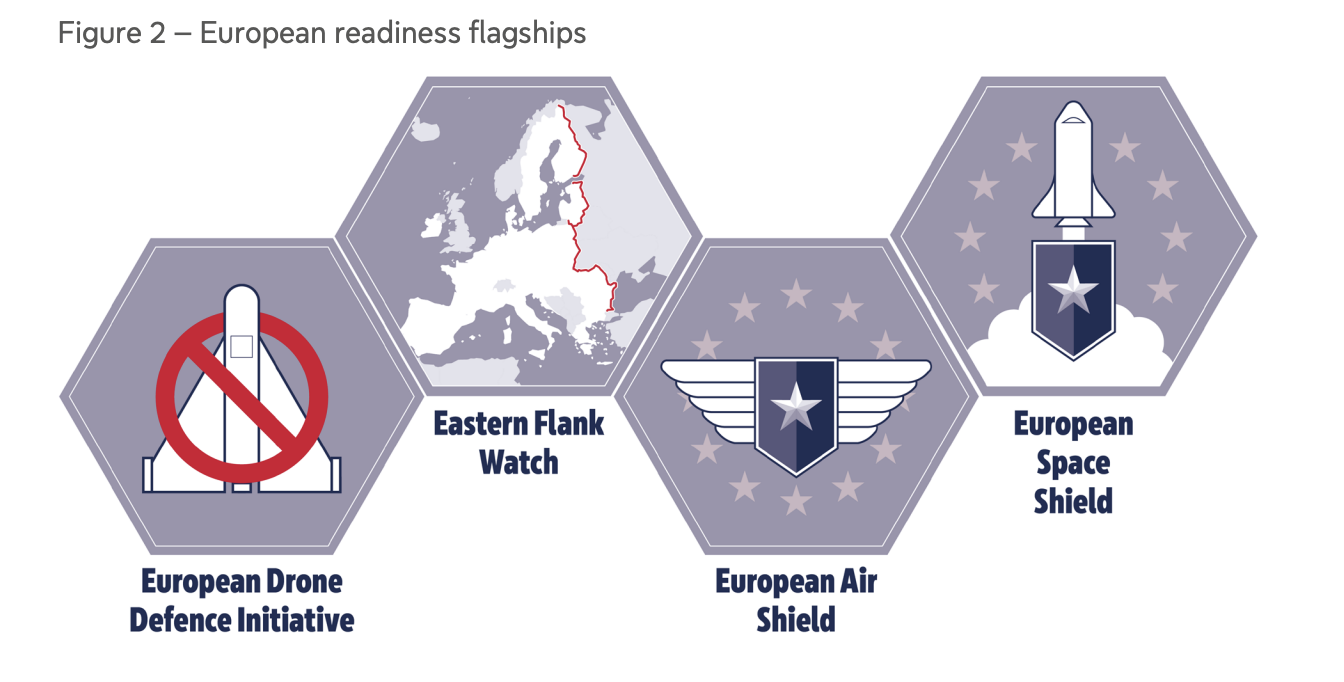

Det operativa fokuset stöds av EU:s Readiness 2030-strategi och dess flaggskeppspaket som pekar ut förmågor för samordnad utveckling:

- European Drone Defence Initiative, för ett integrerat system för upptäckt och neutralisering av fientliga obemannade system.

- Eastern Flank Watch, som stärker övervakning och försvar längs EU:s östra gräns genom kombinerade sensor- och responsförmågor.

- European Air Shield, ett gemensamt luft- och missilförsvar som ska skydda kritiska mål och infrastruktur.

- European Space Shield, för att skydda europeiska rymdbaserade tillgångar och förbättra rymdbaserad situation awareness.

Källa: EU, European defence readiness roadmap

Följden av dessa program är att europeiska bolag väntas ta en större del av europeiska försvarsorder.

Tillsammans täcker dessa satsningar både teknologiska förmågor och strategisk infrastruktur vilket ger tydliga prioriteringar för Europas försvarspolitik fram till 2030.

USA:s skifte från effektivitet till uthållighet

I USA betonas i allt högre grad leveransförmåga och industriell uthållighet snarare än enbart teknologiskt försprång. Försvarsindustrin har rört sig från just-in-time till just-in-case, där skala, långa kontrakt och försörjningstrygghet är centrala. Denna inriktning har även speglats i den politiska retoriken. President Trump har uppmanat försvarsbolag att prioritera kapacitetsutbyggnad och leveranssäkerhet framför aktieåterköp, utdelningar och höga ersättningar som ett led i att stärka landets industriella beredskap.

Stark sektorutveckling – nu testas leveransförmågan

Dessa drivkrafter förklarar försvarssektorns starka utveckling under 2025 och inledningen av 2026. Ökade budgetåtaganden, tydligare politiska signaler och växande orderböcker har skapat god visibilitet i sektorn. Den senaste rapportperioden för Q4 och helåret 2025 bekräftade denna utveckling där flera bolag redovisade rekordhöga orderstockar, stark organisk tillväxt och förbättrade marginaler.

Nästa fas kräver dock en kraftig utbyggnad av produktionskapacitet. Här kommer bolagen att skilja sig åt och den operativa förmågan blir avgörande för att motivera dagens premiumvärderingar. För investerare understryker detta vikten av selektivitet och en tydlig förståelse för vilka bolag som har kapacitet att effektivt omsätta orderstock till intäkter och kassaflöden.

Flera bolag har signalerat under rapportperioden att effektivare produktion, högre kapacitetsutnyttjande och starkare leverantörskedjor kan stödja fortsatt marginalexpansion även i en miljö där tillväxttakten gradvis normaliseras.

En breddad värdekedje och nya vinnare

Samtidigt breddas värdekedjan där fler aktörer bidrar direkt till Europas kapacitetsuppbyggnad. Mindre och mer specialiserade aktörer tar i ökad utsträckning rollen som strategiska underleverantörer inom nischade teknologier. Genom tydlig specialisering, teknologiskt fokus och långsiktiga kundrelationer kan dessa bolag stärka sin konkurrensposition och successivt förbättra lönsamheten.

Att hålla koll på 2026

- I vilken takt och omfattning förändras USA:s militära närvaro i Europa?

- Vilka bolag är bäst positionerade för ökade försvars- och säkerhetsinvesteringar i APAC?

- Består USA:s teknologiska dominans inom nästa generations försvarssystem, såsom AI, autonoma system och rymdbaserade lösningar?

- Hur påverkar Ukrainas militära innovation och stridserfarenhet europeisk systemutveckling och framtida upphandlingar?

- Vilka system och förmågor gynnas av ökad NATO-närvaro i Arktis?

Ett nytt investeringsparadigm

Utvecklingen i försvarssektorn pekar mot ett nytt investeringsparadigm där försvar och säkerhet i allt högre grad betraktas som en långsiktig allokering snarare än en taktisk exponering. I en mer fragmenterad och osäker värld förväntas sektorn att uppvisa lägre korrelation med traditionella konjunkturcykler vilket stärker dess roll som diversifierande inslag i långsiktiga portföljer.

Analytiker påpekar gärna att geopolitiska chocker sällan påverkar bolagens vinster. Men när geoekonomin ritas om genom nya handelsmönster, omallokerat kapital och förändrade säkerhetspolitiska prioriteringar, förändras också spelplanen för företagen. Att tro att detta inte påverkar sektorers lönsamhet är att underskatta hur tätt sammanflätade ekonomi och geopolitik faktiskt är.

// Shayan Heidari och Joakim Agerback, fondförvaltare för Finserve Global Security Fund

Har du 3 miljoner i samlat sparande?

Vår Private Banking är för dig med minst 3 miljoner kronor i samlat sparande – och självklart får dina familjemedlemmar och eventuella bolag samma förmånliga villkor. Är du intresserad? Läs vidare om alla förmåner eller ring oss på 08-409 421 00 så berättar vi mer.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.