När oljan stiger: dags att se över portföljen?

Alla oljekriser har orsakat lågkonjunktur. Det beror till stor del på att länders regeringar har reagerat med finanspolitiska stimulanser. Detsamma sker nu, med kompensation till särskilt drabbade grupper, exempelvis lantbruket. Det skriver Torbjörn Iwarson, Partner på råvarufonden Centaur Commodity, och ställer sig frågan: finns det anledning att se över allokeringen i portföljen?

Första inflationsloopen är aktiv

En före detta kollega sa en gång till mig att inom nationalekonomin talar man nästan aldrig om feedback-loopar. Det stämmer egentligen inte. För om inte allt, så handlar väldigt mycket inom nationalekonomin om just feedback-loopar.

Oljekriser är ett bra exempel, som den vi har nu. I skrivande stund hör jag att ett fredsavtal mellan USA/Israel och Iran är nära en förhandlingslösning. Vi har hört det förut. Det ligger i USA:s intresse att det snart blir fred, men ligger det i Irans intresse? Iran höll på att vittra sönder av protester i början av året, men nu råder intern fred. Det är nästan som hämtat ur boken 1984, där krig som bekant är fred.

Det som nu håller på att ske i marknaden är gröna skott av klassiska feedbackloopar efter en oljeprisuppgång.

För det första har vi kostnadsinflationsloopen, för det andra löne- och prisspiralen och för det tredje inflationsförväntningsloopen.

Kostnadsinflationsloopen

När ca 10-15 procent av oljeutbudet är stoppat i Hormuz-sundet fick det priset på råolja och drivmedel att gå upp. Upp till 50 procent av all kvävegödsel på världsmarknaden är stoppad med prisuppgång som följd. Stoppet har varat så länge att någon kommer att bli utan. Kostnaderna för att producera allt från metaller till livsmedel har ökat drastiskt och om inte priset stiger på dessa varor, kommer de inte att produceras. Priset på dessa kostnadspressade varor kommer alltså att stiga.

Det som håller tillbaka prisuppgången är att många, eller rentav de flesta, tror att detta stopp snart är över. Folk har trott detta hela tiden i tre månader. Krisen märks inte fullt ut, därför att länders strategiska lager töms. USA:s räcker i drygt ett år. Ju längre tid det tar till fred, desto mer i spel kommer kostnadsinflationsloopen.

Annons

Löne- och prisspiralen

När konsumentpriser stiger, finns naturligtvis en önskan om kompensation från löntagare om högre löner. Det är det här som ekonomer kallar för inflation, därför att löner som höjts knappast sänks. När löner höjs finns incitament hos företagen att höja priser.

Inflationsförväntningsloopen

Vad folk tror om inflation påverkar också deras beteende. Om folk tror att priserna kommer att höjas, kommer de att köpa billigt nu istället för dyrare senare. Om folk däremot tror att priserna kommer att sjunka väntar de med sina köp, och då får du en deflationsspiral.

Vi kan mycket väl ha en deflationsspiral vad gäller konsumtion av fossila bränslen samtidigt som vi har en inflationsförväntningsspiral på andra varor. Folk kanske till exempel ”skjuter upp” sin flygsemester. Eller så sparar de pengarna istället. Kanske är det inställda semesterkassor som förklarar börsens uppgång?

Det verkar inte som om folk förväntar sig inflation, därför att USA:s president ideligen säger att ett fredsavtal, som är hållbart, strax är i hamn. Förväntningar går att styra och därmed går inflation till viss del att styra. Å andra sidan håller många eller alla regeringar på med finanspolitisk stimulans för att kompensera dem som drabbas av kostnadsinflation. Regeringen meddelade till exempel den 22 maj att lantbruket ska få ett statligt stöd på 1,6 miljarder kronor. Enligt Cochranes ”Fiscal Theory of the Price Level” är detta inflationsdrivande, därför att folk förstår att den ökade statsskulden bara kan betalas med inflation. Frågan är bara när folk förstår det.

Det finns naturligtvis olika tidshorisont på de här looparna. Kostnadsinflationsloopen är startad, medan löne- och prisspiralen inte är det. Inflationsförväntningsloopen är delvis det. Hur ska man tolka att längre räntor gått upp till den högsta nivån på nästan 20 år i USA? Det måste rimligen vara högre inflationsförväntningar.

Vad är effekten av högre inflation?

Effekten av högre inflation är lätt att fastställa mot historiska data. Sedan 1996 har aktier haft ett ”KPI-beta” på -3. Det betyder att om KPI går upp +1 procent sänks avkastningen på aktier med -3 procent. Detta är helt statistiskt säkert. Ännu mer statistiskt säkert är det att obligationer faller i värde. Den enda tillgång som går upp i värde är råvaror.

Avkastningsloopen

Om historien är en guide och det inte är annorlunda den här gången, kommer den här prisuppgången att ge en låg avkastning på aktier det kommande året. Oljemarknaden kommer att ge strax över noll, obligationer ungefär vad räntan på dem är, men råvaror förutom olja ger högst.

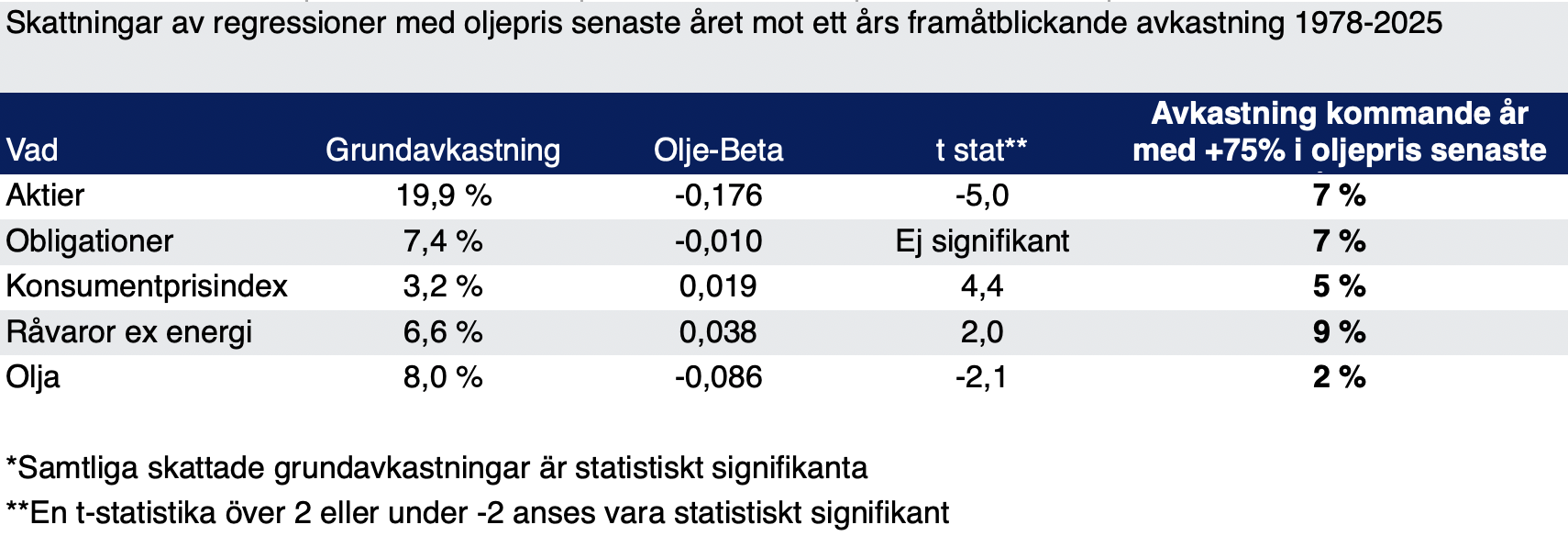

I tabellen nedan visas effekten av en oljeprisförändring ”det senaste året” mot förändring (avkastning) för aktier, obligationer, råvaror utom fossila bränslen, konsumentprisindex och själva oljan året därpå. Datat är skattat på månadsdata från och med år 1978.

Tabellen visar att kostnadsinflationsloopen finns. Den visar dessutom att det finns en stark koppling mellan kostnadsinflationsloopen och avkastningen på finansiella tillgångar.

I tabellen ser vi att obligationers avkastning endast ges av ”Grundavkastningen”, 7 procent i årlig avkastning, vilket är snittet av räntan mellan 1978 och 2025. Det är inte den nivån som räntan ligger på nu för obligationer i Sverige. Den avkastningen måste alltså ligga kring 3 procent. Inte heller är inflationen idag 3,2 procent, utan mycket lägre. Tendensen för inflationen är dock att den ska gå upp. Man kan också fråga sig om en grundavkastning för aktier ska ligga på 20 procent eller om den idag ska ligga en bit under hälften. Råvaror utom olja ser alltså ut att kunna surfa på kostnadsinflationsloopen.

I kolumnen längst till höger ser vi en prognos på avkastningen givet en oljeprisuppgång på +75 procent. Med skattade parametrar för grundavkastning och oljebeta får man exempelvis för råvaror exklusive energi-delen en förväntad avkastning det kommande året på 6,6% + 0,038 x 75% = 9,4%

Historiskt ligger oljepriset lägst i framåtblickande avkastning. Oljeprisuppgångar är ofta tillfälliga, men feedbacklooparna fortsätter att verka i minst ett år efter.

Om vi nu inte ska vara ett offer för omständigheterna – hur drar man nytta av detta? Svaret borde vara enkelt, om man tror att det inte är annorlunda den här gången.

// Torbjörn Iwarson, Partner på råvarufonden Centaur Commodity

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.