Börsens värdering – GameStop eller Game Over?

Gamestop, världens största fysiska återförsäljare av dataspel har fullkomligen rusat med hela 1600% på börsen den senaste tiden, i huvudsak drivet av en tråd på nätforumet Reddit, där många spekulativt lagda småsparare är aktiva. Institutioner som tidigare blankat aktien har fått stänga sina positioner med förluster som följd. Det råder ett slags gamification på delar av börsen just nu. Frågan är när fundamenta åter kommer att styra i dessa bolag?

Marknaden har förvisso alltid rätt men vad säger egentligen nuvarande värderingar och vad kan det finnas för hot mot nuvarande nivåer på börserna? Vi skall titta på det men låt oss backa bandet lite först.

Marknadens tjurrusning

Efter ett amerikanskt presidentval som blev en riktig nagelbitare befarande så marknaden inför det faktiska utfallet att börserna skulle kunna korrigera nedåt. Det gällde någon timme efter valutgången för att sedan följas av en stop-loss-kavalkad utan dess like med en marknad som rusade likt tjurarna i Pamplona under den traditionsenliga San Fermín, eller kanske som flocken av människor som rusar framför tjurarna?

Därefter har vi fyllt på med både vaccindoser och med makrodata som visar på styrka, inte minst från Kina. Joe Bidens gigantiska stimulanspaket som föreslagits fick också marknaden att göra tummen upp. Efter det har dock ett alternativt förslag med mindre omfattande stimulanspaket diskuterats.

Ökat upplåningsbehov?

Stimulanspaket skall ju finansieras och upplåningsbehovet väntas på sikt öka även om det under första kvartalet ser ut att minska då US Treasury har en stor kassa. Ett ökat behov av finansiering på sikt skulle kunna sätta press på långräntorna i USA. Under veckan, den 3 februari, får vi mer information om planerade emissioner av amerikanska statspapper.

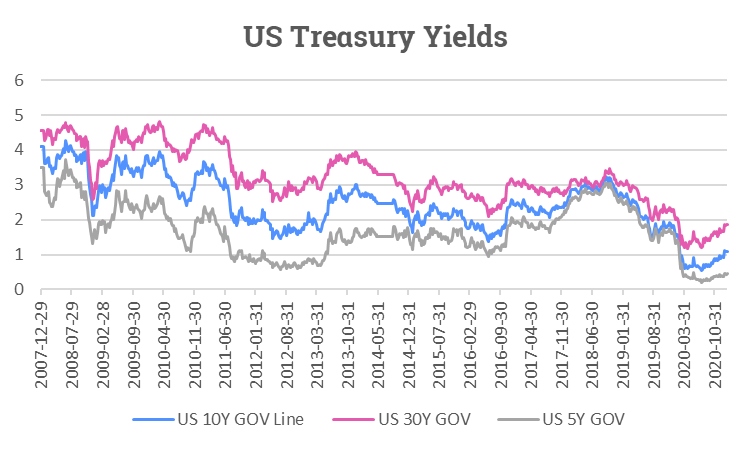

Om vi också skulle få se högre ekonomisk aktivitet i världens alla hörn, ja då lär inflationsförväntningarna stiga och med dem långräntorna. Det kommer i så fall att kunna påverka börserna. I grafen nedan visas statsobligationsräntor i USA för olika löptider.

Källa:Infront

10-åriga räntor (blå linje) har successivt stigit från cirka 0,5% i somras till 1,07% där vi ligger nu. De 30-åriga räntorna (lila linje) ligger samtidigt kring 1,90%. Skulle vi få se ökade inflationsförväntningar i kombination med ökat utbud av statsobligationer bör långa räntor kunna stiga en hel del från dessa historiskt låga nivåer. Marknadens konsensus är att 10-åriga räntor stiger till 1,3% i fjärde kvartalet.

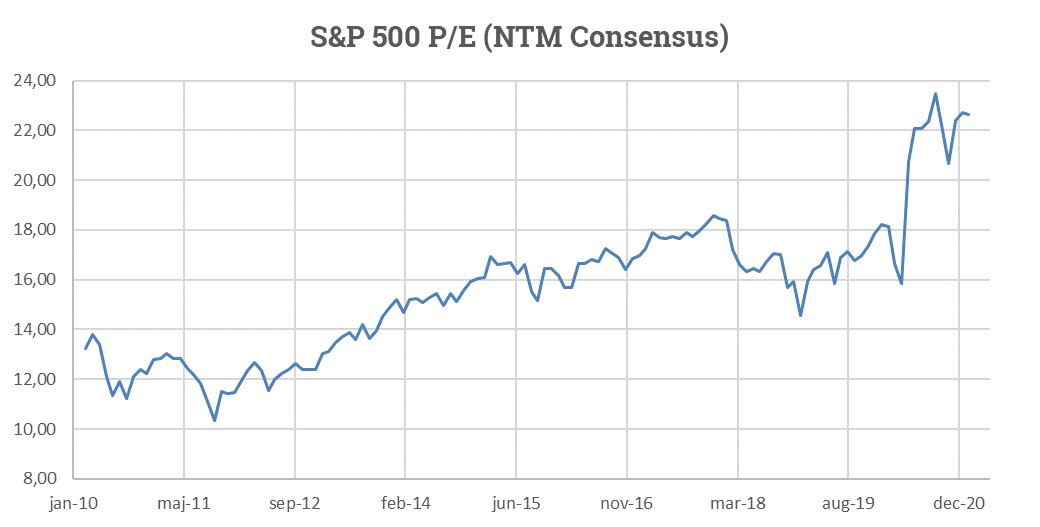

Börsens nuvarande värdering

Källa: Factset

Låt oss ta en titt på värderingen av den amerikanska börsen. Marknadens framåtblickande P/E tal visar på 22,5 för den kommande tolvmånadersperioden för S&P 500. Det är tämligen höga nivåer både historiskt och i absoluta tal. Snittet för de senaste fem åren uppgår till 18 gånger nästa års vinster.

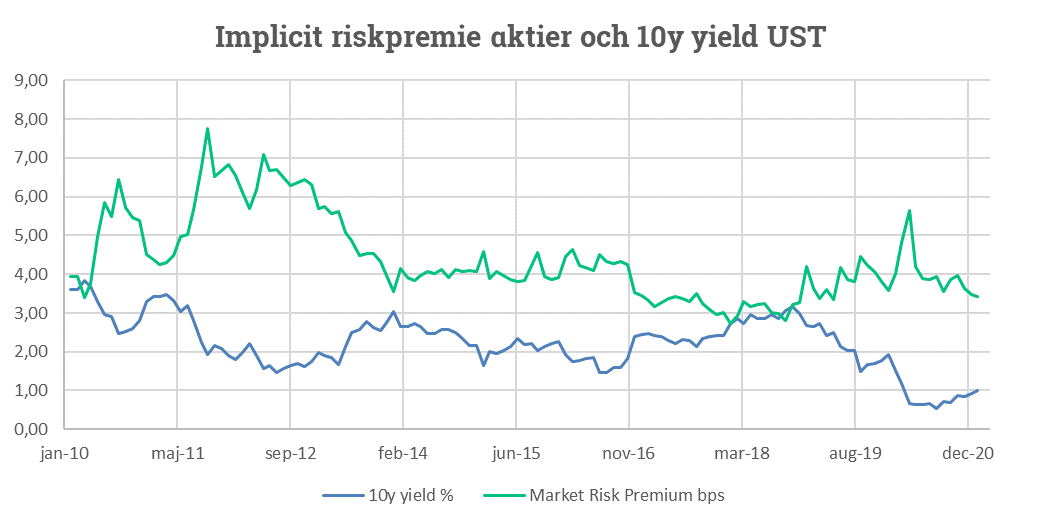

Riskpremien för aktier i lägsta laget

Källa: Infront

I grafen ovan visas dels 10 åriga statsobligationsräntor i USA (blå linje) dels marknadens implicita riskpremie (grön linje). Riskpremien visar hur mycket avkastning investerare vill ha utöver den riskfria räntan för att äga börsen. De senaste fem åren har riskpremien i snitt varit 3,70% att jämföra med 3,4% nu.

Nuvarande nivåer gör börsen känslig för avvikelser från det som ligger i priserna. Om vinsterna inte utvecklas som förväntat eller till och med slår förväntningarna kan det bli besvikelse på kort sikt. Om räntorna stiger med cirka 50 punkter skulle börsen behöva justeras ned cirka 10% för att hålla nuvarande värdering.

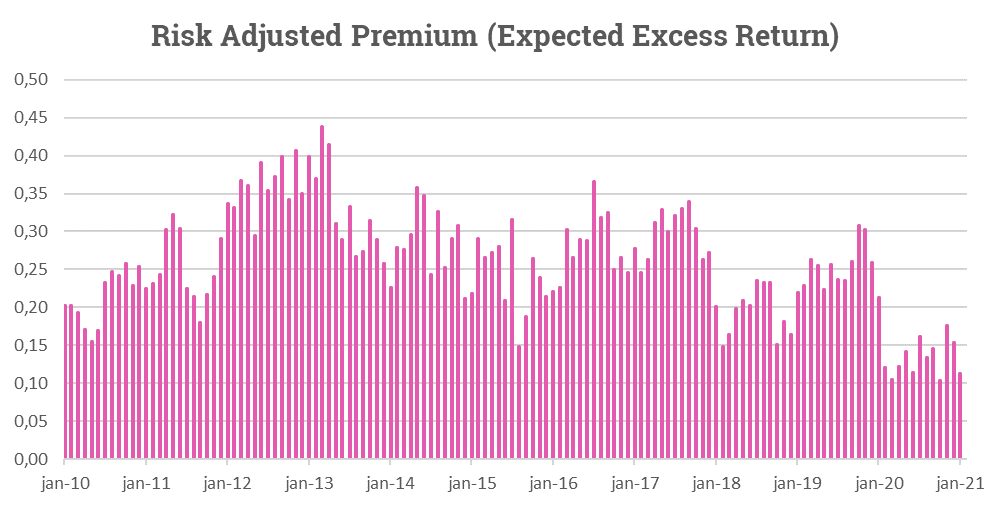

Historiskt låg förväntad riskjusterad avkastning

Källa: Infront

Låt oss avslutningsvis titta på förväntad riskjusterad avkastning på börsen. Vi gör det genom att utgå från marknadens riskpremie dvs förväntad avkastning utöver riskfri ränta som beskrivits ovan.

Vi tar sedan hänsyn till marknadens förväntade volatilitet mätt som VIX. Då får vi en framåtblickande Sharpe Ratio. Den ger oss en bild av hur mycket avkastning vi kan förväntas få i förhållande till den risk vi behöver ta för att äga börsen. I diagrammet ovan ser vi hur det har sett ut över tid.

Vi får nu tämligen dåligt betalt för den risk vi tar i förhållandet till hur det sett ut historiskt. Nuvarande nivå på 0,11 kan jämföras med nivån 0,21 som rådde i januari 2020 innan börsen började falla som följd av pandemin.

Hur kan jag tänka som investerare?

Som vanligt, är du riktigt långsiktig kan du fortsätta spara löpande. För den som är lite mer kortsiktig kan det kanske vara värt att se över portföljen för de fall det skulle komma oväntade överraskningar som kortsiktigt skulle kunna få börserna att korrigera för att uppnå en lite mindre strechad värdering än den som förefaller vara situationen just nu.

Lycka till på marknaden,

Magnus

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.