Cash is King

– Analysen är ursprungligen publicerad den 20/3-2023 i Börsveckan nummer 12 –

De svenska institutionerna ratar Loomis samtidigt som verksamheten utvecklas starkt till en låg värdering. Kontantdöden låter vänta på sig.

De svenska institutionerna ratar Loomis samtidigt som verksamheten utvecklas starkt till en låg värdering. Kontantdöden låter vänta på sig.

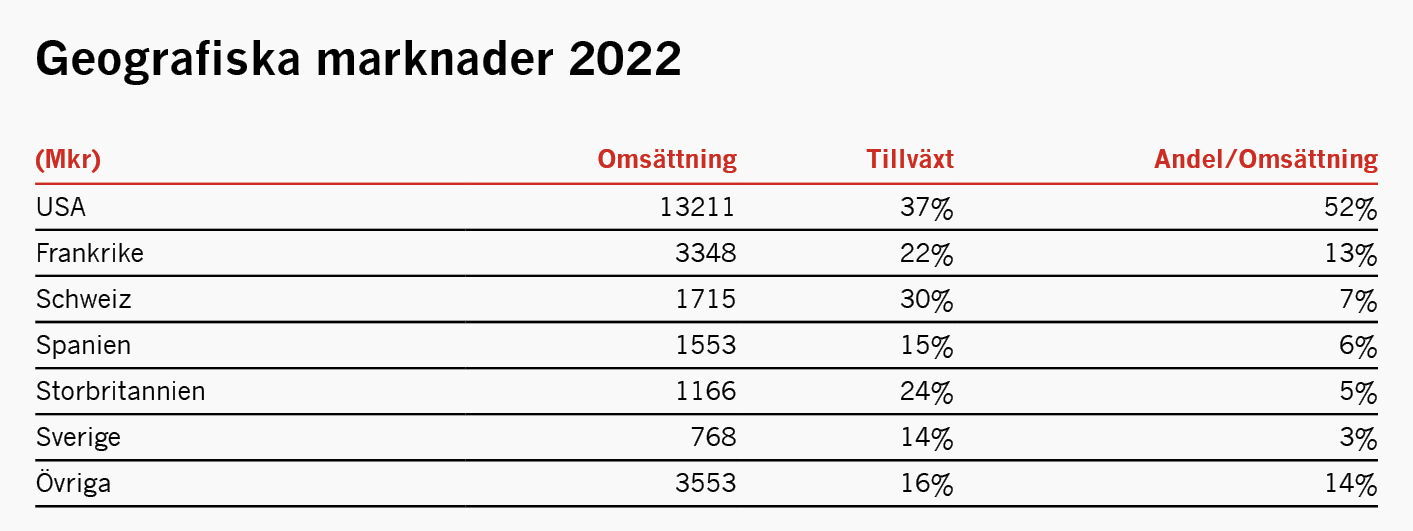

Rädslan för kontantdöden har avskräckt svenska investerare i Loomis under många år där endast SEB fonder är högt upp i ägarlistan. Samtidigt har kontanter världen över ökat och nu med bankoro i USA blir knappast kontanter mindre aktuellt. Samtidigt ser vi att även i Sverige som kanske är det land med minst kontantanvändning så kan tonen vara på väg att ändras. Nye riksbankchefen Erik Thedéen efterlyste i förra veckan en lag för att värna kontanternas roll i samhället. Det är inte mer än rätt heller då vi förlitar oss alltmer på en digital infrastruktur som cyberattacker kan slå ut, för att inte prata om naturkatastrofer eller krig som kan förstöra den fysiska infrastrukturen bakom, eller elektriciteten. Nu står Sverige för endast 3 procent av Loomis omsättning men signalvärdet att kontanter inte ens i Sverige helt kommer fasas ut är välkommet.

Låg konkurrens

Vi har länge gillat Loomis som värderas lågt samtidigt som kontanthanteringsbranschen inte drar till sig ökad konkurrens, snarare tvärtom vilket skapat goda möjligheter att konsolidera marknaden genom förvärv. Det rör sig dock numera oftast om mindre förvärv där exempelvis den amerikanska fraktleverantören av värdeföremål, AIB Express Logistics med om omsättning om 100 Mkr, förvärvades strax efter årsskiftet.

Dessvärre bytte vi fot i förra analysen för drygt ett år sedan (BV22-07) framförallt eftersom duktige vd Patrik Anderson annonserat sin avgång men också från osäkerheten kring satsningen på Loomis Pay och en stundande löneinflation. Aktien är upp omkring 30 procent sedan dess.

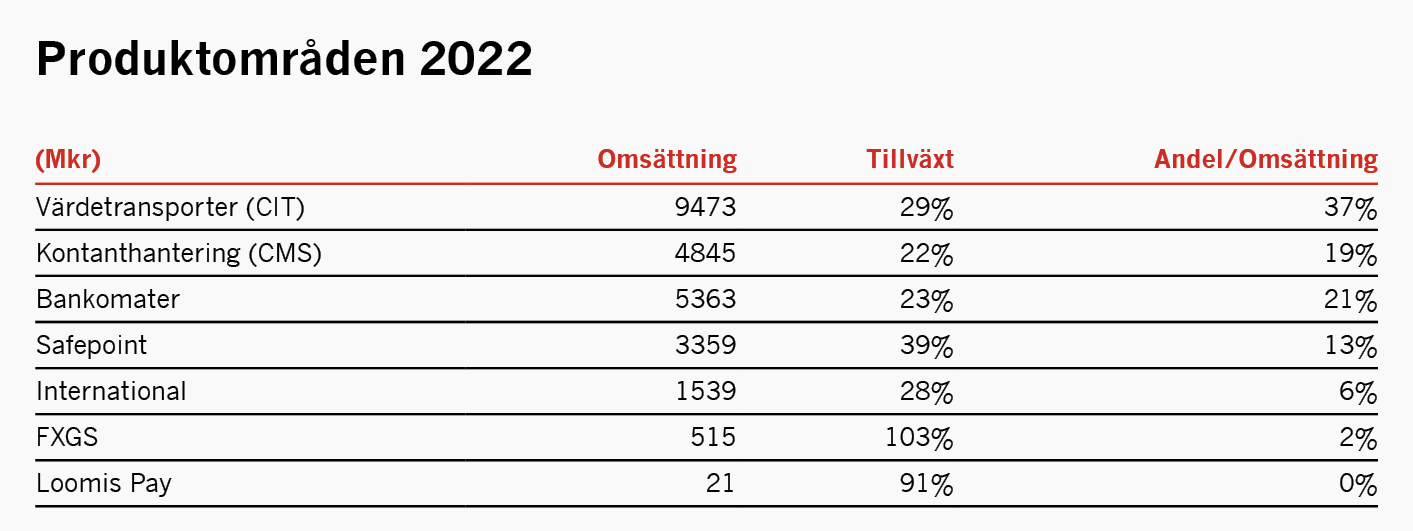

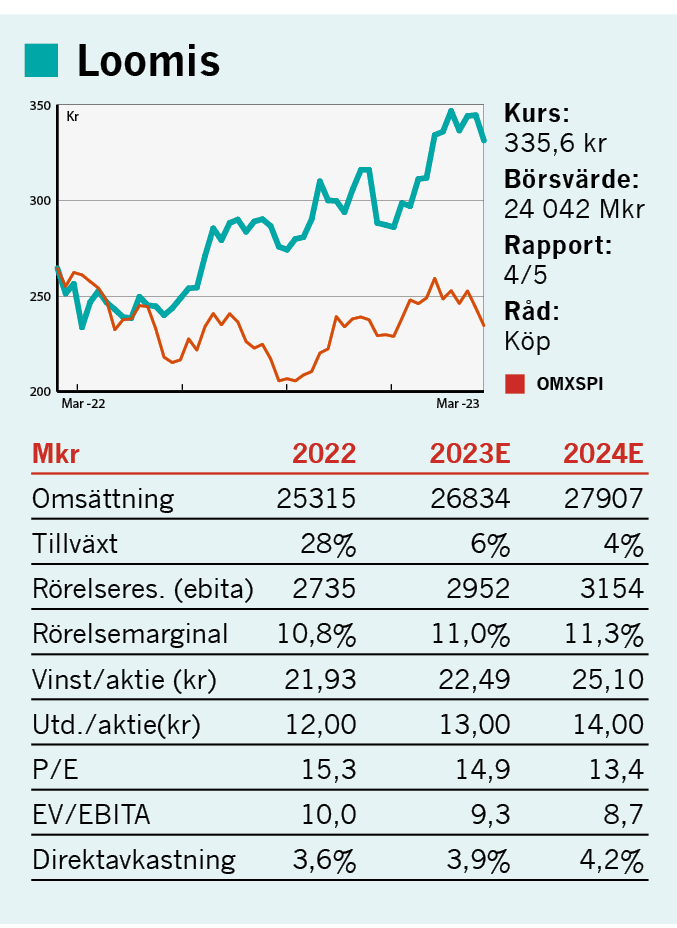

Vi kan nu konstatera att farhågorna åtminstone hittils inte tyngt Loomis som tidigare drabbades hårt under pandemin men har alltså sedan studsat tillbaka i fin form. Under 2022 ökade omsättningen hela 28 procent till 25,3 miljarder kronor. Den svaga kronan har dock gett medvind, inte minst då USA och euroländerna utgör merparten av intäkterna och valutajusterat var tillväxten 16 procent (14,4 procent organiskt). Det är en bred tillväxt över produktområdena men där bankningslösningen i butik kallad Safepoint sticker ut i positiv bemärkelse och bankomater i negativ. Safepoint är en lösning där butikskunderna bankar dagskassan automatiskt och får in pengarna på kontot senast dagen efter. Loomis kan sedan hämta upp pengarna när beloppet blivit så stort att det är motiverat och genom en högre planerbarhet och färre stopp för värdetransporten kan processen effektiviseras samtidigt som handlaren säkert bankar dagskassan. Safepoint tecknas på 5-åriga avtal till ett fast pris och ger således återkommande intäkter vilket är mycket positivt. Även bankomataffären är av återkommande karaktär, men dessvärre på nedgång.

Stigande lönsamhet

På lönsamhetsfronten går det också i rätt riktning med en ebita-marginal som steg till 10,8 procent (9,9). Årets förstärkning är hänförligt Europa och Latinamerika där ebita-marginalen steg till 10,7 (8,3) på helåret, om än svagare i Q4 där kostnadsökningar planeras att föras vidare med eftersläpning. Kassakon är fortfarande USA där ebita-marginalen är fina 13,8 procent för helåret vilket förvisso är en tillbakagång på 1,3 procentenheter på grund av mycket övertid för personalen och en svår arbetsmarknad. Situationen förbättrades emellertid under året med internutbildningar och nyanställningar och i Q4 vände utvecklingen uppåt 80 punkter till 15,0 procent tack vare de åtgärderna samt högre volymer. Löneinflationen är som väntat ett bekymmer alltså, men klart hanterbart vad det verkar. I koncernens siffror belastar också Loomis Pay resultatet med -178 Mkr (-149) för 2022. Loomis Pay är en betalningsplattform med kortterminaler etc som kan integreras med kassasystemet och Safepoint vilket gör att Loomis kan erbjuda en helhetslösning för kunderna. Det låter inte så dumt men av resultatet att döma så går införsäljningen trögt. Än så länge omsätter inte Pay mer än 6 Mkr i Q4 och 21 Mkr på helåret (11). En ny chef tillsattes i januari och vad det blir av Pay är högst osäkert, om än att 9/10 användare svarat att de rekommenderar lösningen i Loomis kundundersökning.

Sammantaget går det alltså hittills bra för Loomis med nya vd och tidigare USA-chefen Aritz Larrea vid rodret. Det avspeglas emellertid inte i värderingen där ev/ebita för 2022 inte är högre än 10x. Då räknar vi också med att det finns utrymme för högre marginal framöver då Loomis före pandemin under åren 2017-2019 hade en ebita-marginal på 12 procent i snitt. De nya finansiella målen tar också sikte på en genomsnittlig valutajusterad tillväxt på 5-8 procent med en ebita-marginal på 12-14 procent under 2024.

Vad gäller Ebita så är det ett bra mått i våra ögon där kassaflödet från rörelsen under 2022 motsvarade 87 procent av ebita efter förändring i rörelsekapital och 100 procent före. Efter skatt och finansnetto var det fria kassaflödet 1541 Mkr, motsvarande en kassakonvertering på 58 procent, allt justerat för IFRS16-effekter. Det motsvarar 6,5 procent i kassaflödesavkastning (kassaflöde/börsvärde).

Aktieägarvänlig styrelse

Loomis är också mycket aktiva med aktieåterköp och därtill föreslås utdelningen höjas till 12 kr per aktie (8,5). Balansräkningen är i hyggligt skick med en nettoskuld på 3,3 miljarder kronor, motsvarande 1,2x ebita (exklusive 4 miljarder i leasing).

Vi väljer därför att återigen byta fot i Loomis där det förvisso är för tidigt att utvärdera effekterna av det nya ledarskapet samtidigt som en svagare konjunktur också kommer drabba Loomis. Men mot det står ändå den låga värderingen med goda chanser för stigande vinster från högre marginal och en viss tillväxt. Slutligen så är kostnaden för Loomis Pay hanterbar om det floppar samtidigt som optionen att satsningen bär frukt finns.  Bild: Börsveckan.

Bild: Börsveckan.

Det här är Loomis

Loomis erbjuder säkra och effektiva helhetslösningar för betalningar genom distribution, hantering, förvaring och återanvändning av kontanter och andra värdeföremål. Största delen av verksamheten är värdetransporter (Cash In Transit) mellan butiker, banker, uttagsautomater och uppräkningscentraler. Kontanthanteringen (Cash Management Services) är näst störst där kvalitetskontroll, uppräkning, förvaring och paketering av kontanter sker. Safepoint är bolagets snabbväxande deponeringstjänst i butik som dessutom utökats med en uttagstjänst (recyclers). Bankomathantering samt värdetransport av föremål, hantering av utländsk valuta och betalplattformen Loomis Pay ingår också i tjänsteerbjudandet. Kunderna är banker, detaljhandlare och andra finansiella aktörer. Loomis har 400 kontor i över 20 länder med cirka 25 000 anställda. Största ägare med 5 procent av aktierna är Polaris Capital Management och styrelseordförande är Alf Göransson.

Text: Peter Hedlund, Börsveckan

Investeringsrekommendationerna på den här sidan härstammar från Placera Media och sprids av Avanza Bank (Avanza). Källan bedöms som tillförlitlig men leverantören ansvarar för innehållet. Investeringsrekommendationerna sprids löpande utan känd periodicitet och informationen kan ändras över tid. Investeringsrekommendationen är en sammanfattning eller ett utdrag från en investeringsrekommendation som du hittar i dess helhet hos Placera Media.

Det är viktigt att du fattar egna beslut och bildar dig en egen uppfattning om lämpligheten att placera i de finansiella instrument som nämns på hemsidan. Du ska alltså inte bara förlita dig på informationen i investeringsrekommendationen. Avanza och Placera Media ingår båda i Avanza-koncernen. Här hittar du mer information om investeringsrekommendationer. Avanza står under Finansinspektionens tillsyn.