Dollarstyrka i korten – krona eller klave i Riksbankens tombola?

Dollarn har gått starkt hittills i år och det är precis som det brukar vara när det är oro runtom i världen och på de finansiella marknaderna. Fundamentalt anses dollarn vara övervärderad men just nu tycks det vara flöden som driver valutorna.

Källa: Infront

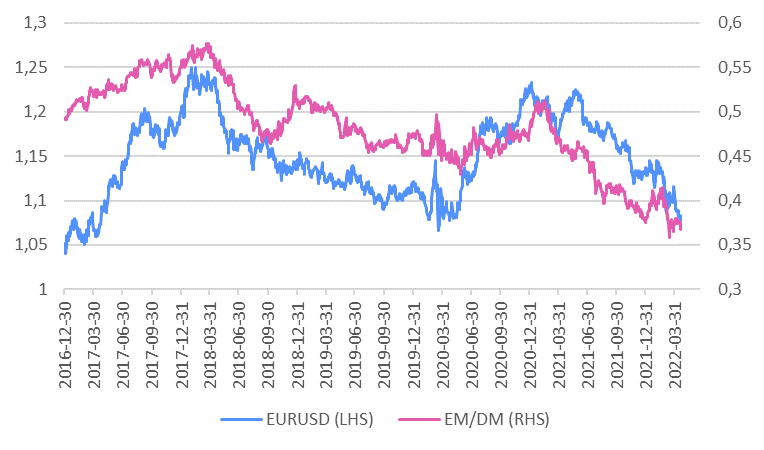

Emerging Markets har fått se ökade kreditspreadar och portföljutflöden från internationella investerare. MSCI Emerging Markets aktieindex (EM) har också gått sämre än MSCI Developed Markets (DM) då tillväxtekonomierna genrellt drabbats hårdare av pandemin än den utvecklade delen av världen bland annat som följd av lägre vaccinationsgrad över tid.

I grafen ovan jämför vi EM/DM (höger skala) dvs kvoten (MSCI EM/MSCI DM) av dessa två börsindex mot EURUSD (blå vänster skala) och ser att EURUSD går ner (starkare dollar) när MSCI EM aktieindex går sämre än MSCI DM (kvoten minskar) och riskaversion råder.

Den initiala reaktionen efter pandemins utbrott var dock risk på för alla marknader. När sedan amerikanska räntor bottnade sensommaren 2020 och sakta började gå uppåt gynnades DM framför EM. Den lila linjen i grafen ovan börjar då gå nedåt vilket ger uttryck för att investerare föredrar utvecklade aktiemarknader som har lägre risk än tillväxtmarknader.

FED är ”Loud and Clear”

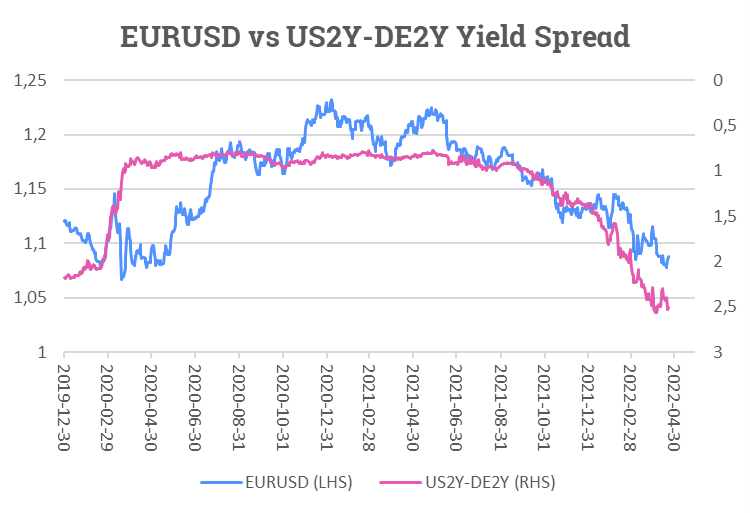

Med den tydlighet som FED levererar budskapet om behovet av betydligt högre räntor för att kyla av ekonomin är det lätt att förstå att dollarn går starkt. I grafen nedan visas EURUSD (vä) mot ränteskillnaden mellan 2-åriga statsobligationsräntor i USA och Tyskland (hö, omvänd skala).

Källa: Infront

Ju högre amerikanska räntor i förhållande till tyska motsvarigheten desto starkare dollar (lägre EURUSD). Just nu handlar EURUSD kring 1,0850 med känslan av att nedsidan ändå är den som kan komma att ge vika på lite sikt. ECB var relativt mjuka vid sitt senaste räntemöte på skärtorsdagen och först behöver de avsluta sitt stödköpsprogram innan höjningar kan komma i fråga senare i år.

Källa: Infront

Riksbanken har tagit bladet från munnen

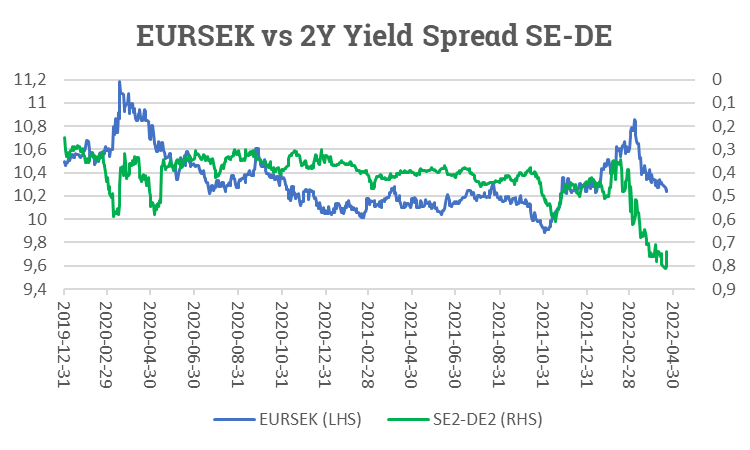

Om vi tittar på den svenska kronan och räntedifferensen mellan Sverige och Tyskland så får vi ett liknande utfall enligt grafen ovan. Svenska obligationsräntor med 2 års löptid har stigit mer än tyska räntor och det driver en starkare krona från ett svagt utgångsläge. Att kronan varit svag länge och försvagats på senare är dels kopplat till att vi har haft 0% reporänta under en lång period och att kronan tar stryk när börserna går dåligt.

Kortsiktigt påverkas kronan också negativt av utdelningssäsongen där utländska innehav i svenska bolag troligen driver ett utflöde vilket motverkar den kronstyrka som annars hade varit fallet som följd av den ökade ränteskillnaden.

Just nu befinner vi oss i rapportsäsong och det kan komma att påverka sentimentet kortsiktigt.

Riksbanken har nu tagit bladet från munnen och som riksbankschefen nyligen uttryckte det: Tio räntehöjningar är realistiskt –”ska nog fungera”. Detta har marknaden nästan prissatt redan så för tradingdeskarna på penningmarknaden är detta intet nytt.

Det blir därför intressant att se om Riksbanken höjer redan i samband med mötet den 27-28 april. Marknaden sätter cirka 65% sannolikhet för höjning med 25 punkter. Om de inte höjer då blir det i juni för att sedan fortsätta under hösten för att ligga kring 1% vid årsskiftet.

Därför kan en mindre hökaktig kommunikation i samband med nästa veckas möte komma att försvaga kronan något medan en höjning lär leda till kronstyrka.

Hur kan jag tänka som investerare?

Fortsatt dollarstyrka är det troligaste även om vi börjar komma ned på relativt låga nivåer i EURUSD. För kronans del talar tidigarelagda räntehöjningar för ”krona” i riksbankstombolat men en något mjukare kommunikation vid nästa möte och eller att inflationen toppar ur inom kort, kan komma att försvaga kronan igen trots allt och då blir det ”klave” som vinner. Detta sker i så fall med en samtidig ränterekyl nedåt på obligationsmarknaden.

En generellt mer hökaktig FED och lite mjukare ECB gör att ränteskillnaden består och till och med skulle kunna öka ytterligare vilket kan driva dollarn starkare mot euron. Om den geopolitiska risken som nu är mycket hög består kan vi få se förnyad marknadsvolatilitet och då en fortsatt stark dollar och en svagare krona igen.

En starkare dollar brukar gynna och har gynnat råvarubolag och bolag med försäljning i dollar och kostnader i andra valutor. Många bolag rent generellt kan få svårt att föra över sina ökade kostnader fullt ut på slutkonsument. Det gör att det blir svårare att överträffa relativt högt ställda förväntningar på vinstillväxt.

Samtidigt innebär stigande räntor försämrat finansnetto när finansieringskostnaden stiger. Därför talar mycket för att börsen kommer att vara fortsatt volatil och med risk för korrektioner. Skulle framåtblickande makroindikatorer komma in svagt under några månader lär det också skapa motvind för fortsatt börsfest.

För att dollarn ska börja försvagas mer varaktigt behöver vi sannolikt se en mer snabbfotad ECB eller mjukare FED i kombination med ett bättre börsklimat och lägre marknadsvolatilitet som lär komma med minskad geopolitisk oro.

Lycka till på marknaden!

Magnus Lilja

Chef Private Banking

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och ska inte ses som investeringsråd och/eller åsikter från Avanza.