Guldrush likt Klondike – med glimrande resultat eller besvikelse?

Guldet ska vara en säker hamn i stunder av kris, det vi såg i inledningen av krisen var en likvidation på alla marknader där guldet inte var ett undantag och priset föll, vilket var aningen förvånande samtidigt som det belyser hur stor skräcken var. Sedan årsskiftet har guldet stigit 25,6% (i skrivande stund).

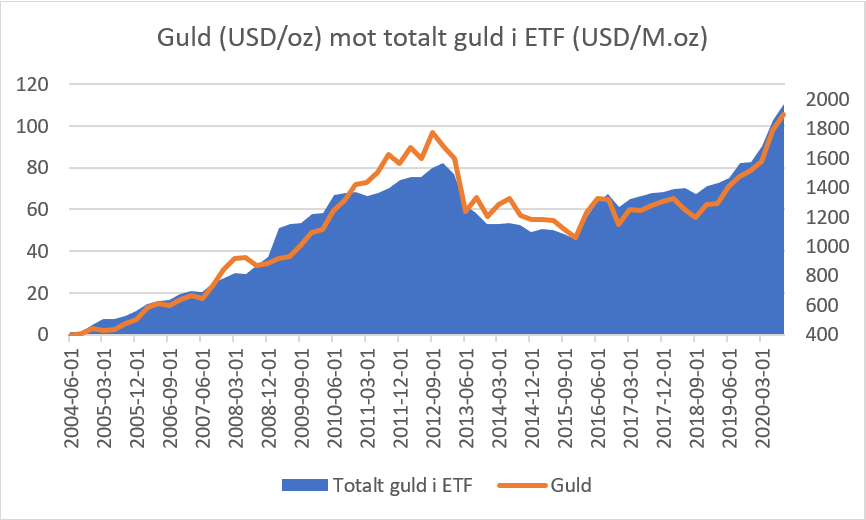

Regeringar och riksbanker agerade snabbt och fick ut olika finans- och penningpolitiska stimulanser och precis som flera andra marknader drog guldet åt sig investerare igen, som ett exempel såg vi att köptrycket från Equity Traded Funds (ETF) legat på rekordnivåer.

Källa: Infront och Bloomberg

Uppgången under året kan enkelt sagt förklaras av generell oro som bidragit till ökat investeringsintresse (efterfrågan), minskat produktion (utbud) och andra makroekonomiska faktorer som vi går in på längre ner. Uppgången har motverkats av minskat konsumtionsintresse av både smycken och elektronik (efterfrågan). The World Gold Council rapporterade att efterfrågan av smycken gick ner 64% i Q2, en sektor som står för 40% av efterfrågan (ink. Investeringar) normalt.

Guldet bröt ett nytt all time high i början på augusti. Efter det har utvecklingen varit volatil och trenden negativ, inte så märkligt med tanke på den starka utvecklingen under vår- och sommarmånaderna där många vill ta hem vinsten när det börjar röra sig nedåt. På topplistan över mest sålda fonder i september via Avanza var fonder mot ädelmetaller topp 1. Utvecklingen på aktiemarknaden bör även bidragit eftersom mer pengar allokerats mot tillgångsslaget.

Vad påverkar priserna och hur ser utsikterna ut?

Priset på guld påverkas av flera aspekter och dess vikter i prisutvecklingen varierar över tid. Generellt är guldet än trygg hamn när det stormar i ekonomin vilket vi även sett hittills i den här krisen, med undantag från utbrottet.

Låt oss anta att det finns två huvudsakliga beståndsdelar som påverkar guldpriset, verklig efterfrågan (t.ex. smycken, elektronik, tänder osv) och investeringsefterfrågan. Här avgränsar jag mig till just det sistnämnda eftersom det är aktuellt just nu.

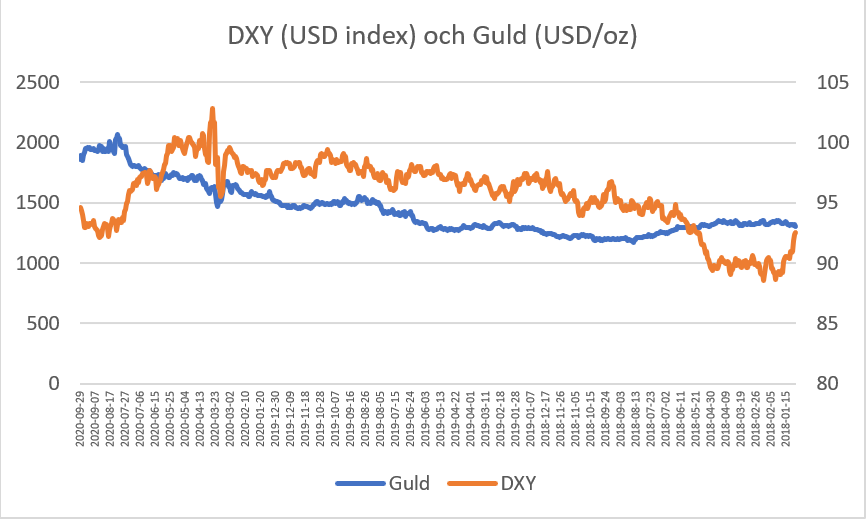

Tittar vi på hur guldet utvecklas i relation till USD under längre korrelationer ser vi ett negativt samband. I grafen nedan ser vi DXY mot guldet.

Källa: Infront

Enkelt förklarat handlas guld i USD, när USD tappar relativt andra länder ökar deras köpkraft och guldet stiger. Vad tror vi då om utvecklingen på USD? Min kollega skrev en analys på EUR/USD med slutsatsen att USD skulle stärkas, vilket den också gjorde. Det vi också såg var att guldet gick ner under motsvarande period. Längre prognoser som stäcker sig år framåt talar för en relativt svagare USD där ett av huvudargumenten är att FEDs balansräkning växer och generellt försvagas lokal valuta då, dvs USD.

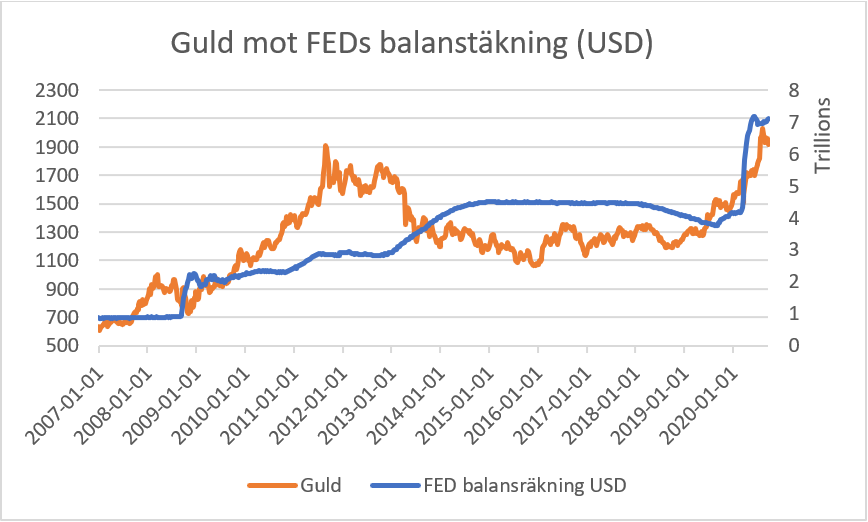

Utökad balansräkning, dvs trycka pengar för att köpa tillgångar är i skolboken (modern penningteori, MMT) inflationsdrivande och något som också talar för guldet då det anses var en inflationssäkrande investering. I grafen ser vi utvecklingen av FEDs balansräkning mot guldet

Källa: Macrobond och Infront

Det här är något som hänger ihop över längre tidsperioder och behöver därför beaktas på det viset och inte att det har direkta effekter från vecka till vecka. Samtidigt är inflationen väldigt låg och utmaningen ligger snarare i att få upp den. Vissa debatterar dock om att stimulanspaketen kan leda till väldigt hög inflation på längre sikt. Min åsikt är att det inte är särskilt troligt.

Vad tar vi med oss

Min sammanfattande bild på guldet är att mer uppsida kan finnas framöver, drivet av en varaktig trend med försvagad USD, fortsatt ökad balansräkning av FED och turbulens på aktiemarknaderna, vi har bla ett presidentval att se fram emot. Det skulle tala för ökad efterfrågan på att äga guld ur investeringsperspektivet och därmed ett högre pris. Frågan är om V-återhämtningen övergår till ett W.

Visar det sig å andra sidan att real-ekonomin kommer tillbaka väldigt fort, att presidentvalet inte för med sig särskilt mycket dramatik, handelskonflikten ebbar ut i marknadens välbehag och att orosmolnen kring viruset försvinner med ett vaccin kan det finnas större nedsida. Kommer ni ihåg utvecklingen 2013? Då tappade guldet ca. 30% på 6 månader.

Att investera stort mot guldet kan vara riskfyllt enligt ordspråket – lägg inte alla ägg i samma korg. Guldet kan däremot användas som en hedge mot en befintlig portfölj. Går aktieportföljen dåligt kan ni trösta er med guldet och vice versa. Det är också poängen jag vill att ni tar med er.

Från tidigare diskussioner med kunder är diversifiering bland aktier ett återkommande samtalsämne, en tanke jag vill att ni tar mer er är att andra tillgångsslag bör ingå i en portfölj än enbart aktier för att uppnå högsta möjliga avkastning. Där tänker jag på råvaror, alternativa investeringar och obligationer.

Är du intresserad av att investera mot guldet, klicka här.

Lycka till där ute!

Mvh, Dan Hägglund

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.