Hur stor är risken för en hårdlandning?

Marknadens mantra om soft landing tycks likna en utopi. Centralbanker runtom vill sänka räntorna för att undvika en potentiell, okontrollerad hårdlandning. Kommunikationen att inflationen är på väg ned mot målet och att räntorna därför snart kan komma att sänkas har pågått en tid.

Den tidigare accelerationen av styrräntorna med en takt liknande ett 100-meterslopp skulle kunna få effekter som inte marknaden gillar, just eftersom höjningarna varit så kraftiga och penningpolitiken verkar med fördröjning. Men ännu syns bara krusningar av detta brutala ränterace när konsumenter sedan länge vant sig vid att inflationen var ett minne blott, tills för två år sedan.

För Sveriges del handlar det om inflationsförväntningarna men också om kronan. Riksbanken kan och borde kosta på sig att sänka i maj eller juni. Detsamma gäller ECB. Europa har en betydligt bräckligare tillväxt än USA som tycks fortsätta på högvarv, dopad av tidigare penningpolitiska stimulanser och kanske i förnekelse? Där verkar ”shop until you drop” gälla ännu så länge i alla fall.

Marknaden å sin sida har gått från att förvänta sig hela sex sänkningar av styrräntan till att nu prissätta en första sänkning under senhösten.

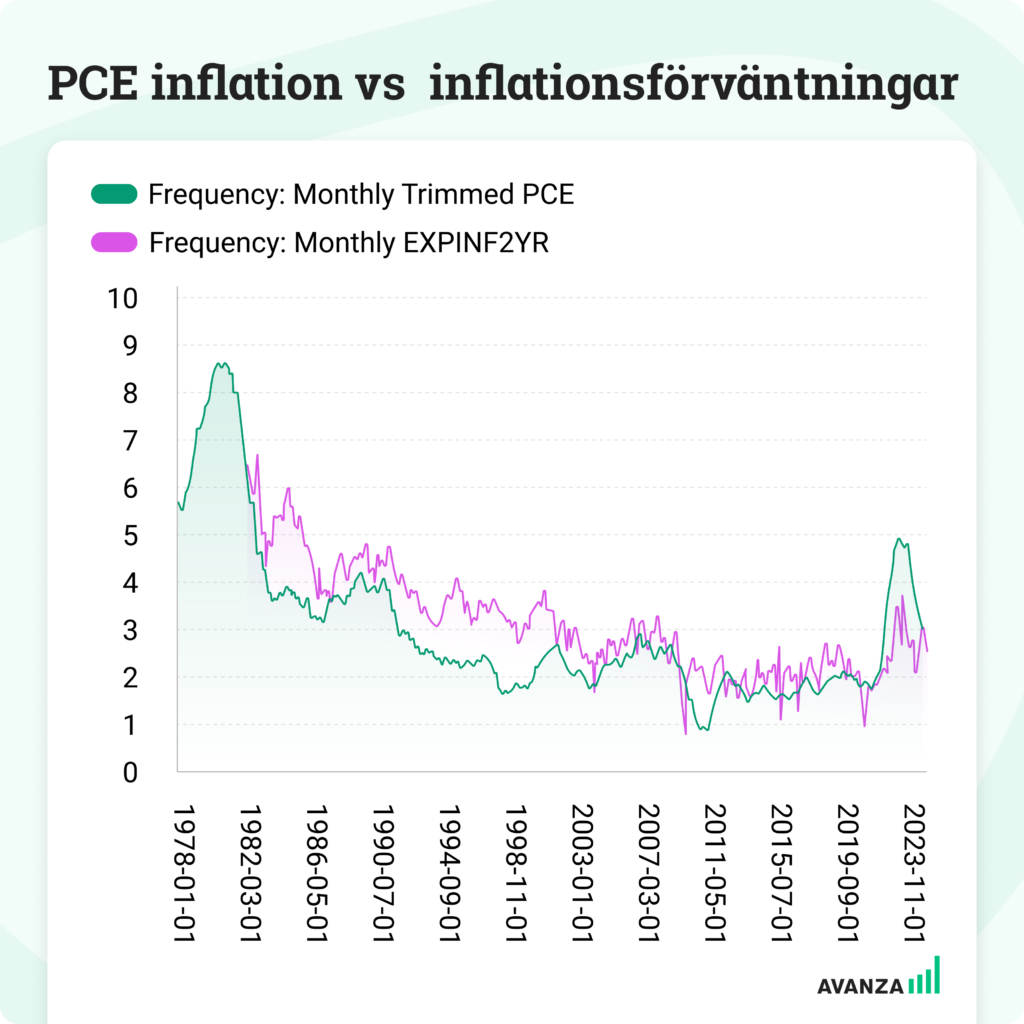

Inflation ovanför målet kan utgöra problem för FED och marknaden

Källa: St. Louis Federal Reserve Bank

Amerikansk BNP för första kvartalet var svagare än väntat och kom in på 1,6% medan den så kallade PCE-inflationen (Personal Consumption Expenditure) kom in något högre än väntat, tvärt emot vad FED och marknaden vill se. Den blå linjen ovan visar PCE Inflationen över tid mot inflationsförväntningarna för de kommande två åren. Det finns en förväntan att inflationen ska komma ned men inflationen har ännu så länge svårt att ta sig under 3% vilket gör det svårt att sänka räntorna.

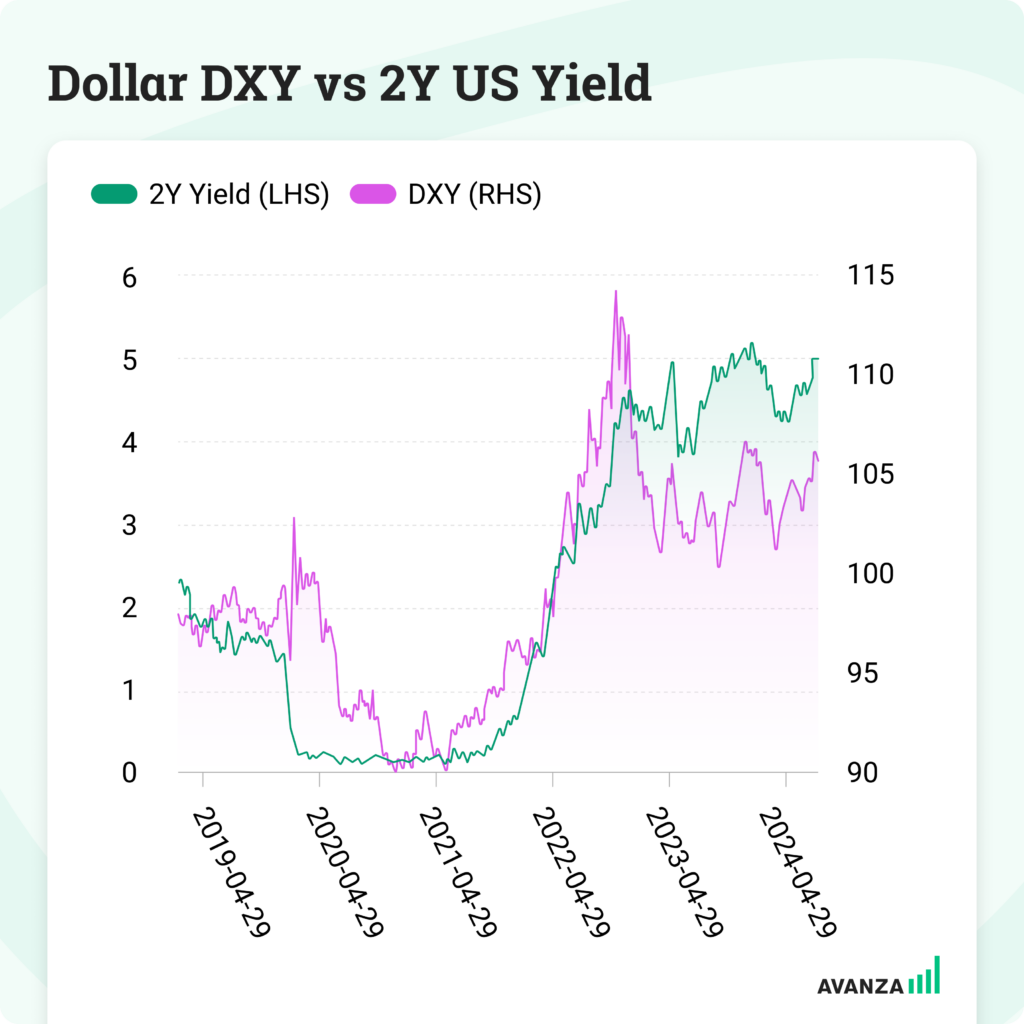

Starkare dollar kan komma att bli en utmaning

Källa: Infront

Amerikanska obligationsräntor fortsätter att stiga och så även dollarn. Det kan i sin tur få ytterligare försvagande effekt på amerikansk BNP och kan skapa problem för andra länder, exempelvis Japan som ser sin valuta försvagas ytterligare.

Arbetsmarknaden i USA är fortsatt stark och löntagare vill ha kompensation för delar av den kraftiga och långa inflationsuppgång vi genomlidit de senaste åren. Löneutvecklingen i servicesektorn bidrar till att hålla uppe nivån på inflationen i PCE-måttet. Kriget i Mellanöstern riskerar också att bidra med störningar i leverantörskedjorna och högre prisimpulser.

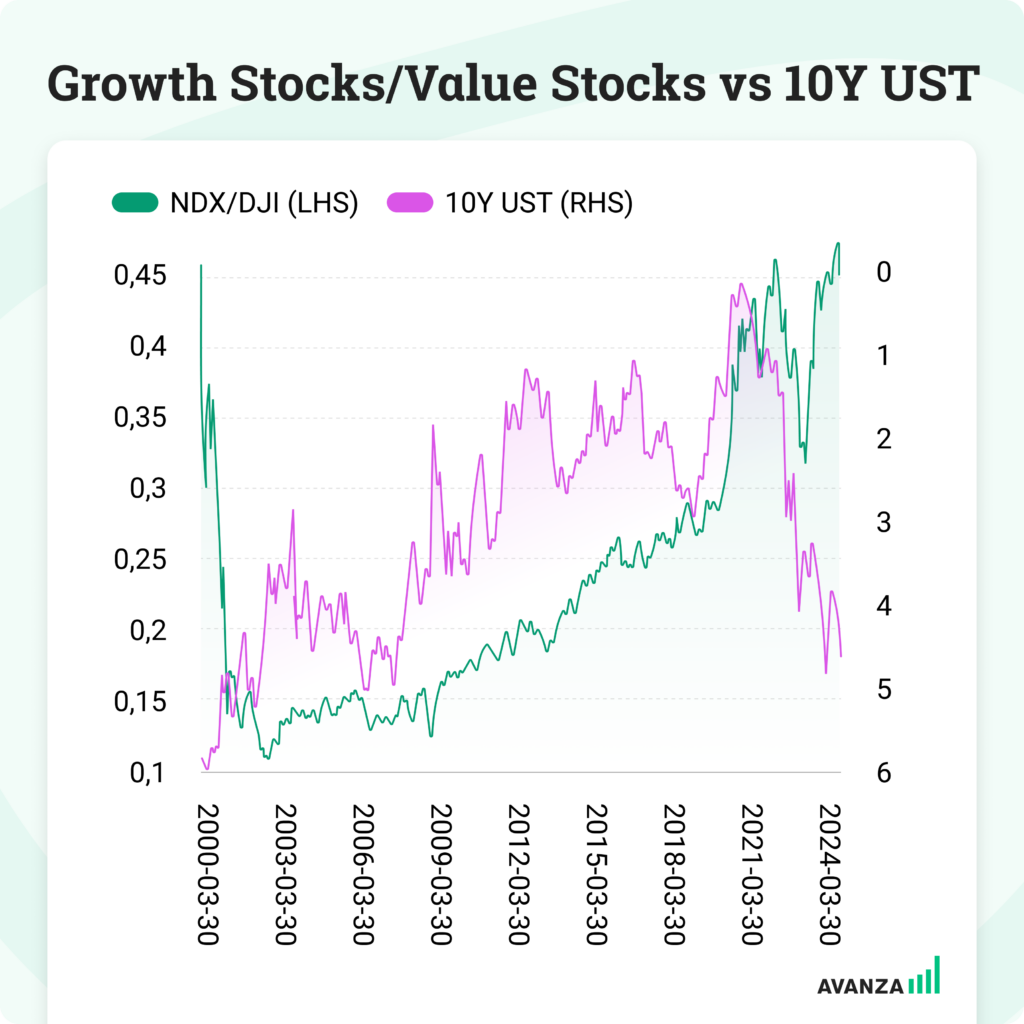

AI driver tillväxtaktier i förhållande till värdeaktier

Källa: Infront

Den senaste tidens uppgång på börsen drivs som bekant mycket av de så kallade Magnificent 7. I bilden ovan visas dels hur Nasdaq 100 utvecklas i förhållande till Dow Jones (grönt) dels 10-åriga räntan i blått. Historiskt har värdebolag gått bättre än tillväxtbolag när räntorna stiger. Eftersom AI driver på börsutvecklingen så har man kunnat bortse från stigande räntor det senaste året men frågan är hur länge?

Hur kan jag tänka som investerare?

Ju längre vi blir liggande på dessa räntenivåer, desto svårare blir det för börsbolagen att leverera vinsttillväxt till en redan högt prissatt börs. Risken för en större sättning kommer därmed närmare, potentiellt med ett scenario för no landing av ekonomin som i steg två kan leda till hard landing om FED behöver ligga kvar länge på nuvarande räntenivåer.

FED har nu valt att ligga kvar med styrräntan men minskar avvecklingstakten av obligationsinnehaven från 60 miljarder dollar per månad till 25 miljarder dollar med start i juni. Det är ett sätt att minska pressen på långräntorna och samtidigt hålla kvar korta räntan på nuvarande nivå. Vad skulle hända om inflationen ökar igen? När riskfria långa räntor närmar sig 5% blir frågan om det är värt att ligga kvar på börsen helt och hållet eller om räntor som tillgångsslag kan utgöra ett bra komplement?

Lycka till på marknaden, Magnus Lilja, Chef Private Banking.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i artikeln är skribentens egna och ska inte ses som investeringsråd och/eller åsikter från Avanza.