Kronan på verket – en trygg hamn

Kronan på verket – en trygg hamn

Den svenska kronan har stärkts ordentligt under den senaste tiden. Historiskt har kronan en tendens att försvagas i samband med ökad marknadsvolatilitet när börserna skakar. Denna gång är det på flera sätt annorlunda och mycket talar för en starkare krona över tid.

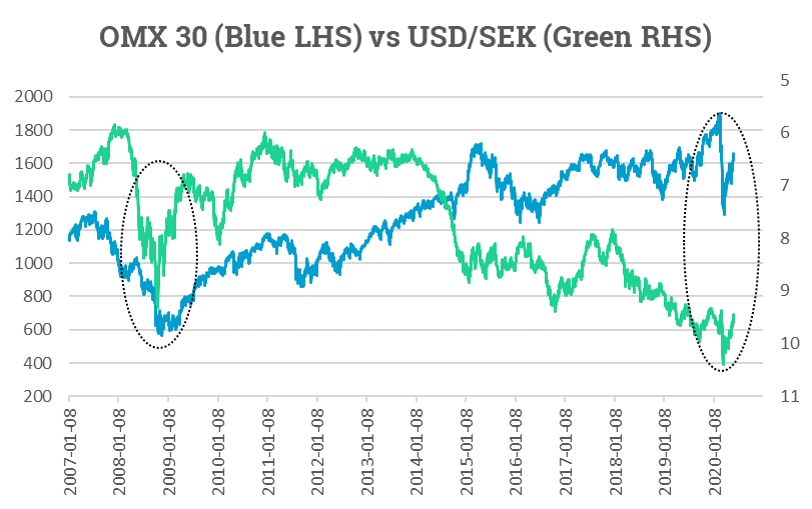

Källa: Infront

Kronförsvagning vid finansiell instabilitet

Under såväl finanskrisen 2008-2009 som under börsturbulensen nu under våren försvagades kronan mot dollarn. Efter den kraftiga börsnedgången (blå linje, skala till vänster) med en flykt till dollarn (grön linje, omvänd skala till höger) som alltjämt är den huvudsakliga reservvalutan i världen, har kronan stärkts rejält och då inte bara mot dollarn. Det vi nu ser kan vara början på ett skift i inställningen till den svenska kronan.

Stora företag har dragit nytta av högre dollarräntor

Kronan har varit svag under en relativt lång tid vilket gynnat våra exportbolag. Riksbanken har samtidigt haft negativ reporänta i sin strävan att få upp inflationen mot målet.

USA har tvärtemot Sverige haft en positiv ränta fram till nyligen. Globala svenska företag har då i större utsträckning än tidigare sannolikt hållit kvar vinster i USD i sina dotterbolag och helt enkelt inte funnit anledning att ta hem vinsterna till Sverige för att mötas av en negativ ränta vid hemkomsten till den svenska banksystemet.

Räntedifferensen viktig för kronans utveckling

Riksbankens julklapp till marknaden blev som bekant en höjd ränta till 0 i december, med full effekt i januari i år. Länder i vår omvärld har som svar på den pågående pandemin nyligen sänkt räntorna och då minskar värdet för svenska storbolag att hålla kvar likvider utomlands. Riksbanken riktar nu in sig på tillgångsköp för att minska pressen i det finansiella systemet. En sänkning av räntan skulle snarast få negativ påverkan på bankernas resultat och i det här läget är det därför sannolikt mer effektivt att fokusera på köp av obligationer för att stimulera ekonomin och underlätta för banksystemet.

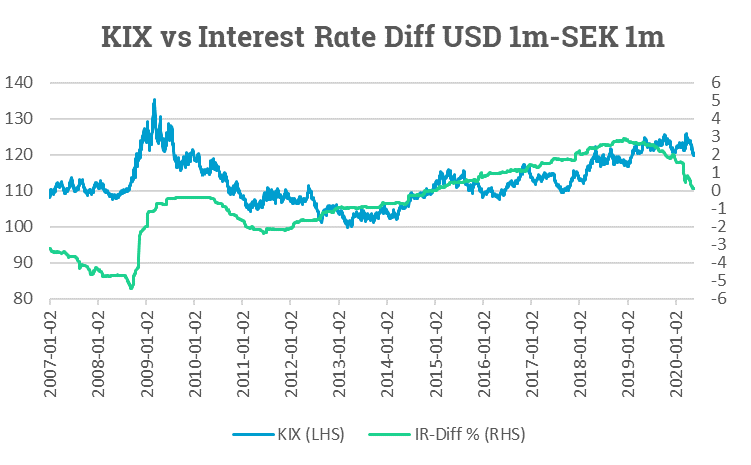

Källa: Infront

Kronindex, KIX, visar den svenska kronans utvecklingen mot Sveriges viktigaste handelsnationer som ett index med startvärde 100 den 18 november 1992. Under april och maj i år har kronan stärkts med cirka 6% och gått från cirka 125 till 119 (blå linje, skala till vänster). Samtidigt har ränteskillnaden mellan korta marknadsräntor i USD och korta räntor i SEK minskat till nära noll procentenheter (grön linje, skala till höger) efter Riksbankens höjning i december följt av sänkningar från FED. Sambandet mellan skillnaden i korträntor och kronans utveckling har varit stark den senaste tiden.

Uteblivna utdelningar

Ett annan förklaring till kronförstärkningen just nu är att utdelningssäsongen normalt bjuder på utflöde av valuta när utländska ägare av svenska börsbolag tar hem utdelningen till sina respektive länder och därmed säljer svenska kronor. Denna effekt uteblir nu till stor del.

Finansiell styrka bidrar

Sveriges statsskuld, mätt som konsoliderad offentlig skuld på cirka 35% av BNP är också låg i ett internationellt perspektiv och även med en kraftigt expansiv finanspolitik kommer Sverige att ligga bra till i jämförelse med Europa i övrigt med en förväntad skuldnivå om cirka 45% av BNP redan under kommande år. Finanspolitiken kommer att kunna bidra till att hålla uppe såväl sysselsättning som produktion och konsumtion, åtminstone i relation till många andra länder i Europa.

Sverige som framtida modell

Sveriges sätt att hantera pandemin har initialt ifrågasatts men fler röster sällar sig nu till skaran som kan komma att se Sverige, inte bara som ett annorlunda experiment med den väg vi valt, utan även som ett föredöme för den successiva återgången till någon form av normaltillstånd med så små skador som möjligt på människor och samhälle mätt över en längre tid. Michael Ryan, verksam inom WHO uttryckte exempelvis nyligen “If we are to reach a new normal, in many ways Sweden represents a future model.”

Om Sverige lyckas med denna svåra balansgång kommer vi att komma ur krisen på ett bra sätt i förhållande till vår omvärld givet de svåra förhållanden som faktiskt råder.

Hur kan jag som investerare tänka?

Eftersom kronan stärkts relativt mycket på kort tid finns utrymme för temporär försvagning igen, inte minst om vi skulle få en förnyad börsnedgång som en konsekvens av en möjlig andra våg av Covid 19, men över tid borde kronan kunna ta revansch om Sverige också kan komma att klara sig bättre än många andra länder när det väl vänder i den reala ekonomin.

Som investerare blir det då viktigt att tänka på vilka bolag som gynnas av en starkare krona dvs de som har kostnader i utländsk valuta och samtidigt har intäkter i svenska kronor. Omvänt gäller såklart för bolag som framförallt har produktion i Sverige och sedan exporterar med intäkter i utländsk valuta och som kanske endast delvis valutasäkras mot kronan.

Traditionellt är det våra stora industribolag och råvarubolag som brukar gynnas av starkare dollar och svagare krona medan de som gynnas av starkare krona återfinns bland bolag inom exempelvis detaljhandel med produktionskostnader i utlandet, många gånger prissatta i dollar men med intäkter i större utsträckning i Europa eller för de lite mindre bolagen i Norden. Vill du få mer inspiration på temat, klicka här

Lycka till på marknaden,

Magnus

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.