Red Tape(ring) från FED – risk för marknadsvolatilitet och överhettning?

Dragkampen mellan covid och den ekonomiska återhämtningen å ena sidan och prisstabiliteten å andra sidan, kan komma att leda till att marknaden får sig en törn när FED till slut rör sig mot att inleda Tapering (minskade stödköp från dagens 120 miljarder USD per månad) i samband med FOMC i början av november. Det som krävs för att det inte skall ske är i princip en riktigt dålig arbetsmarknadssiffra i början av oktober.

Centralbanker runtom i världen har upprepat mantrat att den höga inflationen vi ser nu är övergående. På samma vis som uttrycket ”trend is your friend until it isn´t” förekommer bland investerare, så måste inflationsmantrat vara sant till dess att det inte är det, och det är ingen som vet, inte ännu i alla fall.

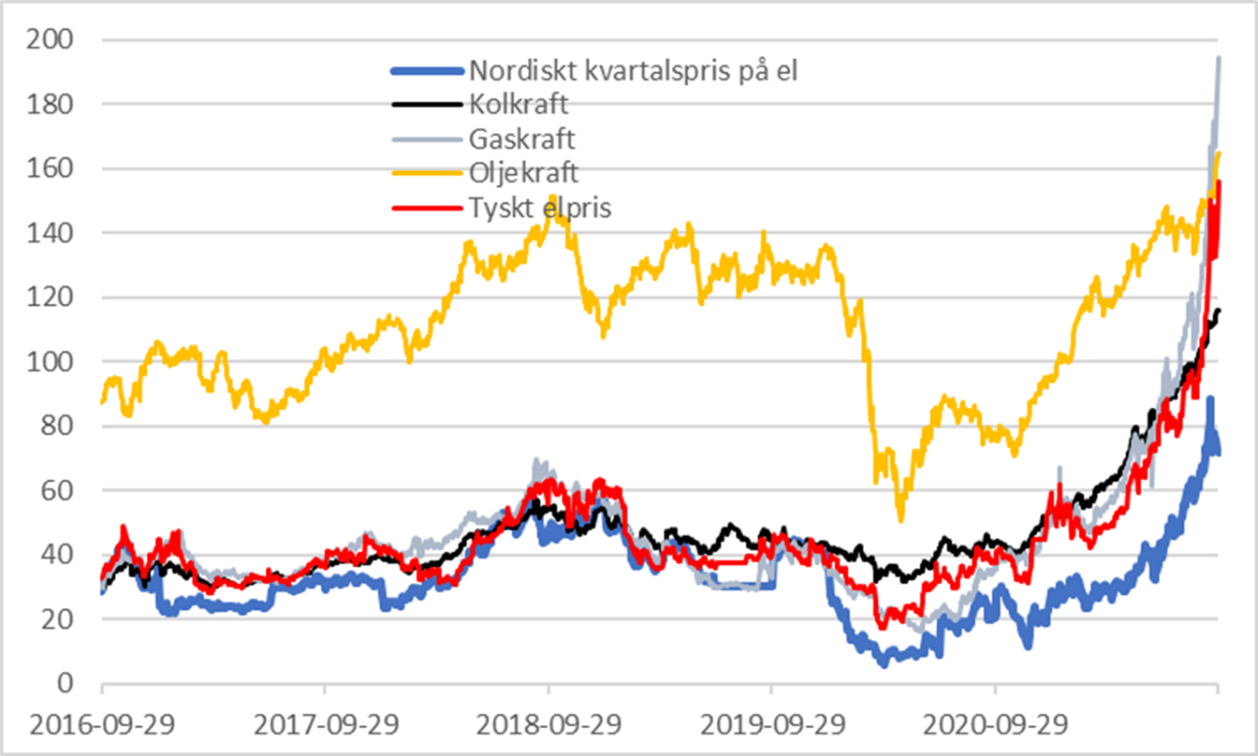

Det vi däremot vet är att det föreligger flaskhalsar i leverantörskedjan, multipla prisökningar på frakt, en eskalerande energikris med risk för kraftigt ökade kostnader för att producera el (graf nedan) som i slutänden träffar konsumenten genom högre priser, på varor och tjänster. Detta kan till del anses vara utbudsstörningar som tar bort konsumtionsutrymme. Konsekvensen liknar en penningpolitisk åtstramning.

Prisutveckling på energiproduktion

I samband med att samhällen öppnar post covid hör vi om svårigheter att hitta personal med rätt kompetens. Om det i sin tur leder till löneglidningar av mer utbredd karaktär, ja då kanske centralbankerna får anledning att omvärdera det hela men än så länge är det för tidigt att säga.

Klart är i alla fall att alla delar ovan leder till ökad osäkerhet för finansmarknaden som bidrar till ökad volatilitet eller låt oss säga intermittent turbulens under en tid framöver.

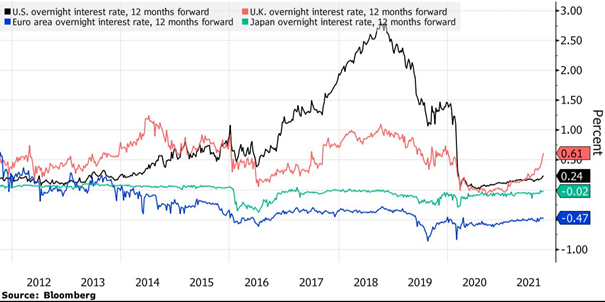

Förväntade centralbanksräntor tolv månader framåt i tiden

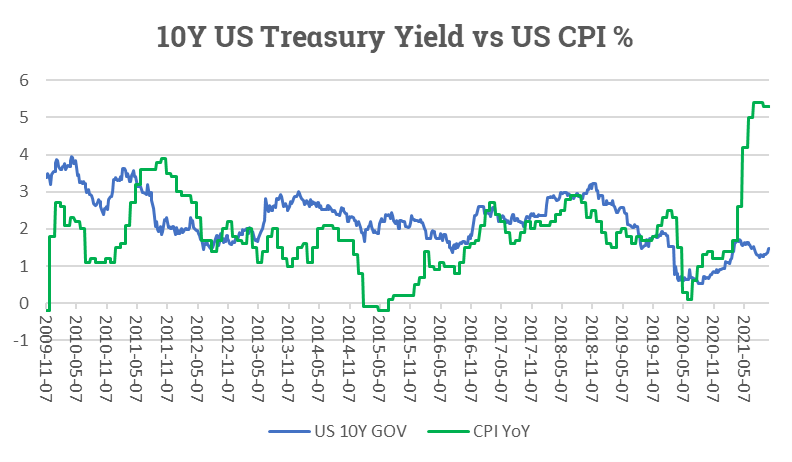

Det är också förväntningarna om när i tiden centralbankerna kommer att höja korträntorna som visas i grafen ovan, och frågan om vilken nivå långräntorna bör ligga på efter att stödköpen klingat av (graf nedan) som skapar oro på marknaden. Hur hög blir den varaktiga inflationen? Just nu prisar marknaden cirka 2,3-2,5% långsiktig inflation att jämföras mot den gröna kurvan nedan som visar historisk inflation tillsammans med den 10-åriga statsobligationsräntan i blått.

Amerikansk 10-årig statsobligationsränta och inflation

Källa: Infront

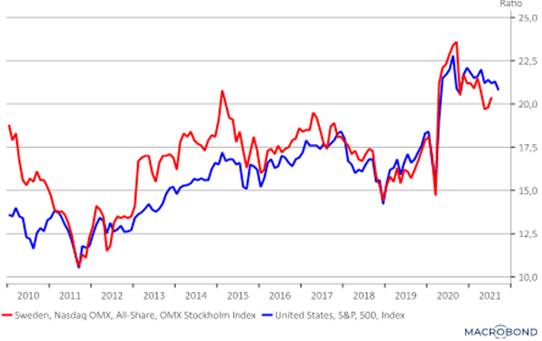

Förväntade P/E-tal tolv månader framåt

Källa: Macrobond

Marknadens förväntade P/E-tal kan komma att behöva rekalibreras utifrån nuvarande nivå enigt grafen ovan, antingen genom att minska P (lägre börs) eller genom att öka E (högre vinst) om räntorna börjar röra sig uppåt mer kraftfullt än hittills.

Eftersom vi har gasat och fortsätter att gasa både genom finans- och penningpolitiken är det helt klart möjligt att vi skulle kunna få en efterfrågedriven prisökning som leder till behovet av höjda räntor och i en snabbare takt än vad marknaden är van vid och har tänkt sig. Det är som under värnplikten när befälet röt åt truppen att ta ”större steg och oftare” det vill säga ”att springa fortare” och det kanske är just det som kommer att behövas från centralbankerna för att tämja inflationen framöver?

Lycka till på marknaden,

/Magnus

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.